来源:雪球App,作者: 四月鹿,(https://xueqiu.com/6322022770/301372711)

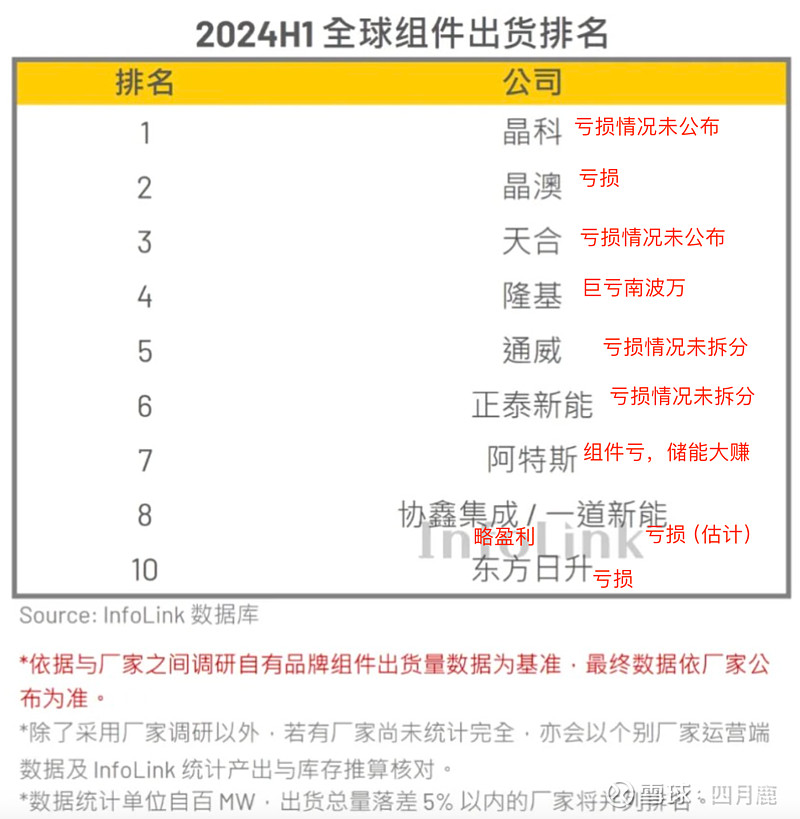

八月是半年报的季节,各位注意车速。首先我们按照这个表来展开分析。本期除了点评几个巨头,重点分析下晶晶天专利大战和通威润阳收购案。

巨头晶科,学习隆基,到超越隆基

隆基和晶科在前面进行的对比。在这里我们以晶科视角看其战略布局。晶科的局部特点就是快,它是全行业最先布局落子的公司,也是主动下棋的公司。李李陈三人组的年轻,确实能体现在决断迅速上。最先看到行业的拐点,即topcon时代的来临,看穿隆基的障眼法。将新疆晶科打包到仕净科技,将展宇打包到钧达股份,将胶膜资产打包到绿康生化。采购连城的设备与隆基示好,趁隆基忙于内斗对外投资拉普拉斯,加速开发leco设备实现快速量产topcon,投资新特硅料,与高景合作买硅片。

前面这些合作和分拆业务,都是在为晶科整体减轻资产负债率,同时减轻收付款压力。

而在做投资与合作的同时,晶科也在产能上减负,外发电池订单给仕净科技和钧达,自己砍掉老旧电池片产能。现在大规模买高景亏本卖的硅片,关掉自己老的硅片产能。不同于隆基、爱康等各类恶心公司的裁员时,做的斤斤计较,逼着员工离职,不给少给赔偿。现在晶科在产能腾挪之间,能给员工n,真的算良心企业了(至少比过去的晶科财员良心好多)。

当然,这里最有意思的地方在于--与晶澳和天合合伙,悄咪咪的买下了LG的topcon电池的专利。现在又在用专利授权与专利控告双重魔法,增加自己的组件竞争力。

这次光伏专利大战是巨头争霸的缩影

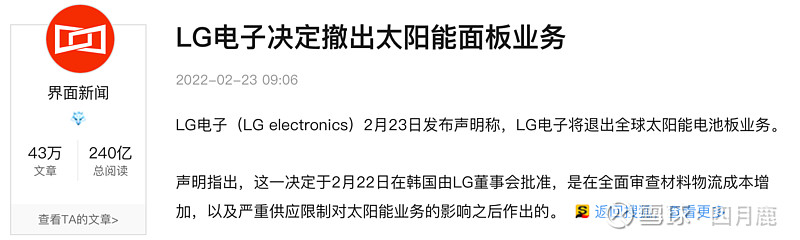

这个专利是多年之前,在topcon这个词还没命名的时候LG等一批先驱所注册的专利。早在2022年,LG电子要关停的太阳能组件的业务,主要原因是其规模较小,当时中国已经开始做182和210尺寸硅片,LG无力继续投入资金做资产减值和改造了。其后陆续出售资产和专利,彻底的放弃了太阳能的制造业务。新能源板块,着力发展储能锂电和电站业务。

在2019-2022年,市面上主流的topcon技术主要研发和出货在LG、中来股份、晶科和现代几个公司。晶科早期与中来股份合作,中来做电池片,晶科做组件,其后由于技术和商务沟通分歧,晶科放弃了与中来的合作,晶科在中东做了全球最大规模的topcon技术(npert技术)的电站,晶科此时着力做大尺寸perc组件,减少了对topcon技术的投入。中来分开后,中来也在中东扎根,开始做组件。

为什么晶晶天会联合到一起收购专利?

另一面的天合进度,天合是国内最在开发ibc和topcon技术的公司,因此对topcon的开发非常关注,也有不少专利。

而晶澳,目前一道的首席技术官宋登元博士在英利做熊猫npert电池组件,英利衰落后,部分人员去了晶澳。2016年,中来股份上市后,大笔资金投入到n型双面电池上,资金入日月,东升西落,晶澳英利的人员高薪进入了中来。其中最著名的就是一道新能的掌门刘勇。另一个是中环新能源的刘志峰。

回顾这段历史,是想说其实晶科、天合、晶澳都对topcon具有深刻的理解,他们所等待的其实就是隆基中环n型硅片垄断地位的陨落。

所以,晶晶天密谋买下LG专利,其实就是反超隆基的工具之一。

今天我们看到隆基滑落到晶晶天之后,冥冥中早有人在准备,并不是偶然。

晶澳,老好人也有争雄的决心

去年我们分析过晶澳巨头的布局,当时很多人并不相信。甚至很多人觉得晶澳非常木纳。如今看来,晶澳的横纵向一体化,兼具了晶科的散点布局,又在学习阳光和阿特斯的三角结构。这次晶澳在正泰重点布局的德国告,三巨头分工的结果。

晶澳的稳定,似乎也是一种危机。从魄力上和精力上,晶澳二代很难与晶科管理层比较。也明显弱于天合的老江湖高老板。晶澳应该很快被天合超越,成为第三。他与隆基一样,都在做结构性调整,未来如何走,还不好判断。

天合的多头并进

天合是五巨头中最早大规模介入储能的,有自己的支架公司,正在研究氢能,也在大规模出走海外。投资了多个设备公司、辅料公司。从布局看与晶科非常接近。距离第一,仍然差一口气。

一年过去了,奉行平衡的天合,总在跟时机赛跑。天合的发动机,缺了很重要的一个。假设天合富家能在2021-2022年上市,她会超越正泰安能,成为民营分布式第一,通过她的体量,能带动天合储能的大规模出货,也能在组件上有兜底板块,增强竞争力。通过储能和组件的自制,天合富家降低成本,实现双赢。

天合是海外重资产布局最有魄力的。实现了越南泰国印尼硅片-电池片-组件-辅材的全面铺设,在中东即将建设硅料到组件的一体化基地,开发欧美市场。

隆基,根基不稳,上层变革失利,一体化的反噬

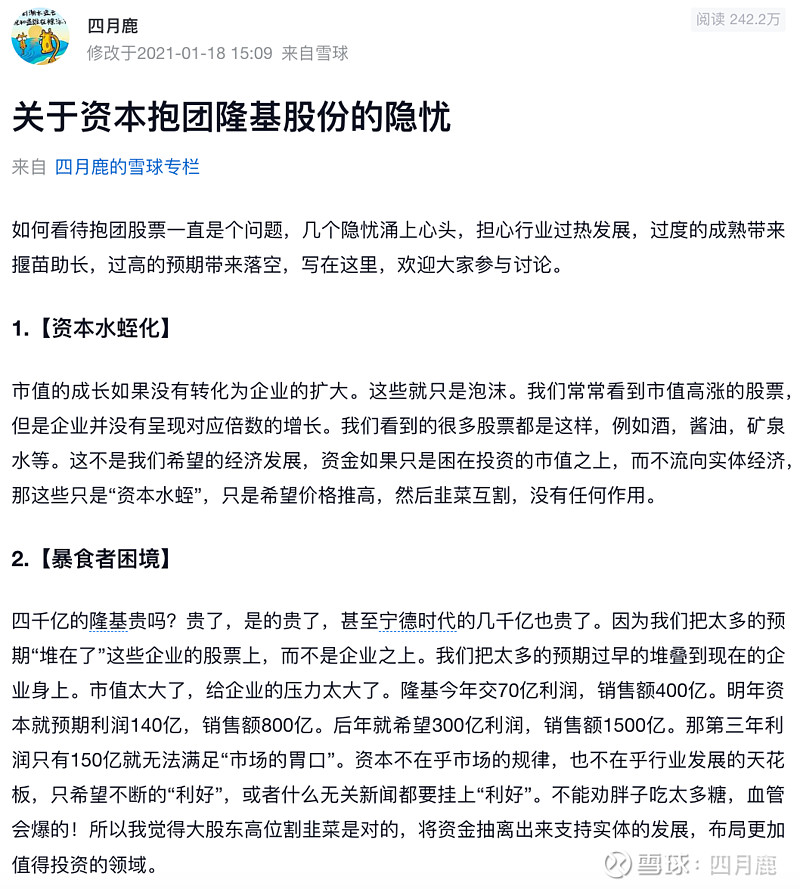

隆基是行业最先实现一体化全面布局的公司。也是吃到红利的公司。早在3年之前我发了一个关于隆基的预测。

复盘资本水蛭,对一半。隆基的体质在这三年,营收,市场规模均扩大,通过累计资金沉淀和质押等手段,为现在的隆基提供了资金保命符。但,要扭转局面,资金又因为市值的大幅萎缩,融资难度变高。现在的产能大规模更新完全不够,所以本应大刀阔斧的变革,变成了日常的媒体吹泡泡+裁员遮掩。以及邀约张磊和大资金做股价稳定,股票回购增持等,说明钟总的确在意股票的涨跌的。

暴食者效应,对。当时市值已经到最高点的4000多亿,其后一路向下。原因其实如几年前的分析是一样的,股价只是因为当时资金的抱团,而现在市值缩水75%,股东数量增加快十倍。原因只是非常简单的道理,散户万户也抵不了一个基金的量,资金已经散场。

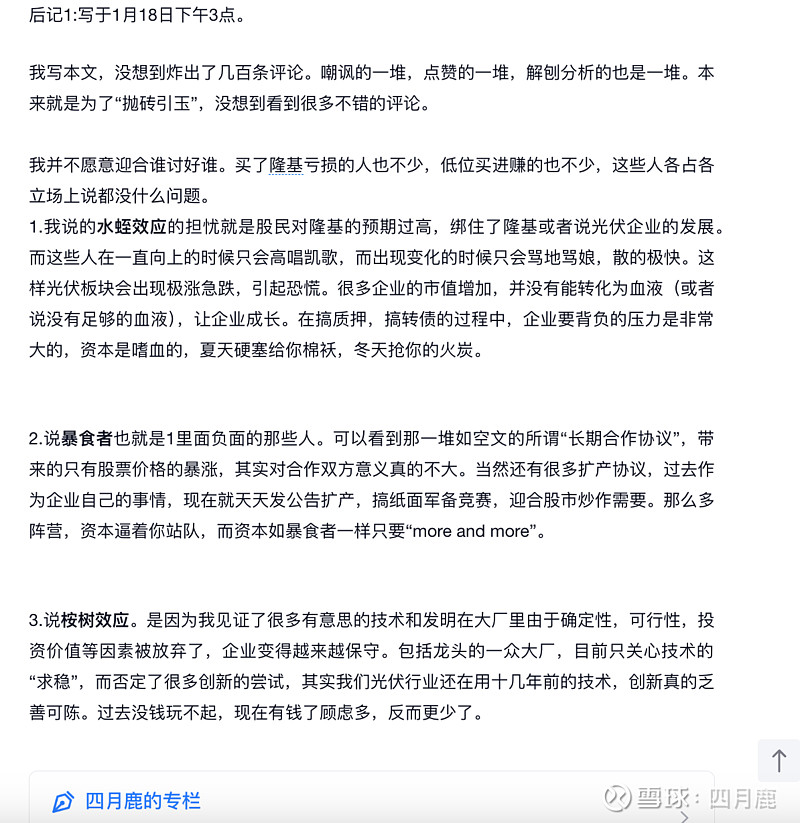

桉树效应,对。长期以来的挖来主义和宝申投资,与公司战略发生了矛盾。投资需要眼光,也需要持续的投入,而当投资方向错了的时候,会不惜改变战略来维护自己的投资,以此托底。而挖来主义,造成的问题是,长期人才积累和沉淀不足,朝三暮四,反复横跳。这个案例如李华大姐及研究院赛马机制、森特BIPV的滑铁卢等,就是如此。

从布局上看,希望用p型ibc为老旧硅片产能做兜底,用bc的高溢价维持高利润,用氢气概念和bipv概念讲未来故事。似乎是一个方案。

但应该看到它的底层逻辑是“修补过去”,不是面向未来,不可能做到“既要又要”。在运行方面,BC产业链采用极度封闭的自产自销,其他路线用剽窃性合作,供应商方面把伙伴变为了敌人。

这里引用一下侯总的标题,隆基的“化友为敌”,不仅仅是通威,也包括各个电池代工商,设备公司,各类材料公司。我记得教员提过斗争,就是把自己的朋友搞得多多的,敌人搞得少少的。尤其是在当下朋友比敌人可重要太多了。

当然这不仅仅是隆基,其他几家也在制造类似问题。硅片的大规模扩产,源自于中环与天合互信的问题。电池的大规模扩产,源自于隆基想摆脱通威,扶持了一道、爱旭和润阳。硅料的疯狂扩产,源自于一体化公司对当时硅料暴利的恐惧,于是有的选择合作扩产,有的选择自己生产。最后就演变成了现在,各环节的产能过剩。

现在一切事情的开端,都源自于隆基与通威的“分分合合”。每个公司每个老板都在研究隆基,学习隆基,调制出属于自己的发展模式。隆基与通威的联合,造就了隆基击败协鑫称王,隆基与通威的嫌隙,孕育出了润阳、爱旭和一道。通威的倒向天合,让硅片行业产生了连锁反应。通威与硅料企业的联合抗争未成形的一体化的,搞出了晶硅大涨价。隆基天合等对通威的忌惮,才孕育出现今新势力亏本电池代工的魔幻局面。

通威的步步险棋

通威在过去一年里,外部宣传做的繁花锦簇。内部调整全部的产业结构:

1.确保硅料的绝对值优势(注意是绝对值,不是绝对),至少在绝对值上产能拿到第一。

2.硅片自制产能逐步拉齐,减少对隆基等的依赖,扶持二供华民,做到双经销。

3.电池片业务转型到组件上。

4.利用一体化优势,挪移利润给组件公司,加速组件排名的上升。

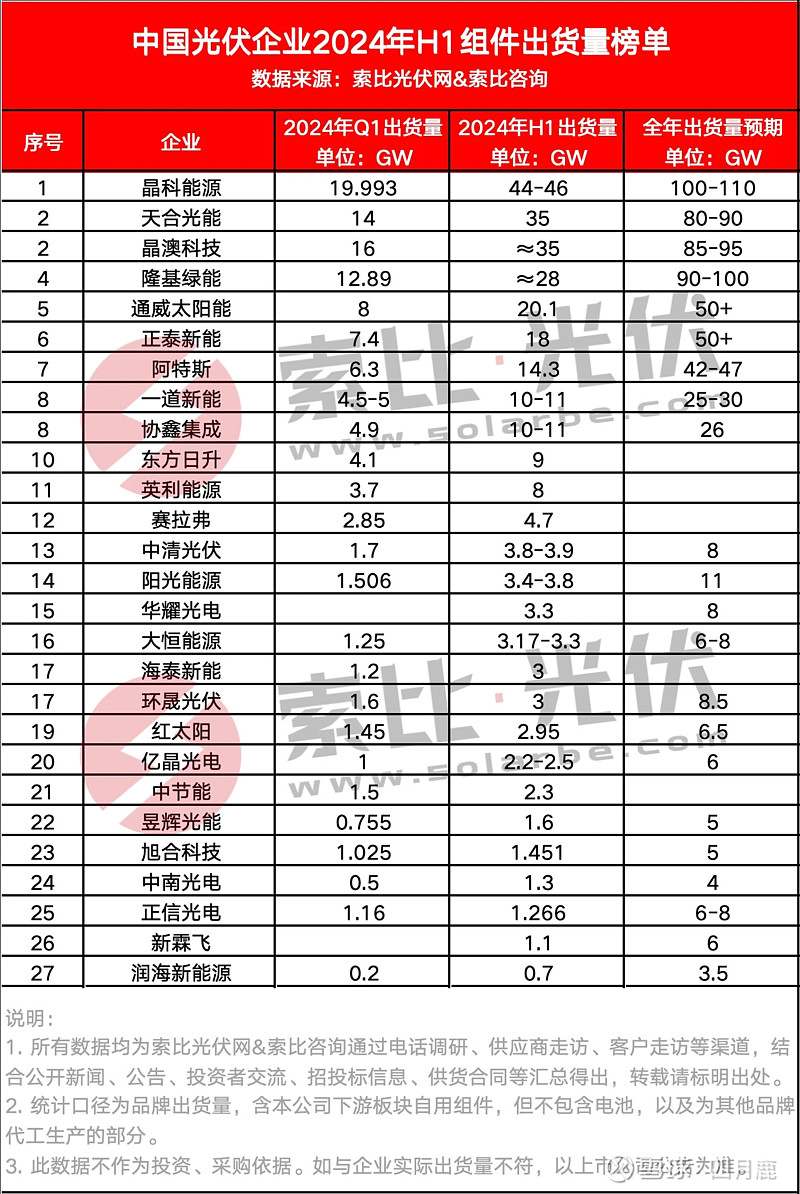

结果上看复盘,在今年上半年已经出货到第五,并且正在拉进和隆基的距离。硅料方面,我们在光伏小罐茶里面持续关注了通威与协鑫大全的互殴,现在硅料已经进入失血的状态。2月之后,硅料整体逐步走入负利润区间,通威通过提高整体产量,降低了综合成本,但硅料整体需求不足,让它也累计了大量的库存。4月之后硅料产生了更大的现金亏损。

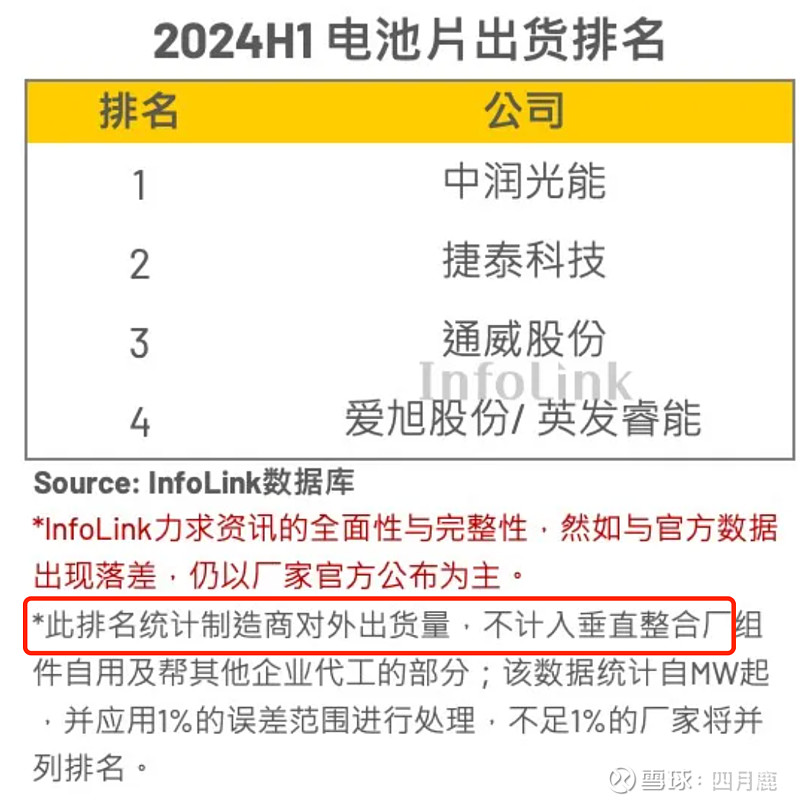

电池环节,因为组件的狂放,通威硅片的外销出货量持续走低,在最近infolink的统计里面变成了第三(外销)。当然,其总出货量还是远超过中润的。

本周通威宣布收购润阳过半的股份应该怎么看?

先讲个笑话据说刘主席是看了info的榜单后,非常生气,想在年度榜单上反超龙老板,于是决定收购润阳的。毕竟差距就在毫厘之间。

从战略上讲,收购的意义体现在两点:

1.扩大电池片的市场占有率;2.拉进和地方政府的“关系”。

更高的市占率会提升通威对电池片定价的话语权。同时通过解决盐城和内蒙政府的“巨大债务包袱”,能拉近关系。

至于外行分析的所谓打开海外市场,纯属扯淡了,通威海外的市场能量比润阳大,润阳海外组件客户以经销商和散单为主,订单大部分为经销商需求,他们只是在找中国供应商形成代工,渠道不属于润阳。即使不收购润阳,通威也能通过价格和商务手段抢过来。

那此次并购润阳意义大么?

在2023年,对通威意义大,去年的通威海外组件开拓的短板就是海外没有产能。当时如果获得几个GW现成的产能就能吃到红利。

可是,现在收购润阳变成了负资产。隔夜的山珍海味,就不是山珍海味了,可能还有毒呐。

今年美国出台了新一轮针对东南亚光伏的制裁手段。润阳的布局几乎全军覆没。除了在老挝的中润外,其他在越南、泰国、马来和柬埔寨的光伏产能都歇菜了。

通威在美国的监察名单里,硅材料已经从简单的社姜问题,扩大到中国范围内的全名单审查。润阳美国产能,在通威宣布收购后,以美国的法令监管范围,通威如何在中美关系里面申辩成为未知数。

最合适的收购时机,就是润阳刚刚建设硅料的去年,甚至2022年。只是当时自负的悦达是瞧不起通威的,更何况润阳多年与通威抢订单后,结下的种种私怨都很难调和。现在陶老板经历了全行业追债,差点失信之后,才愿赌服输。

另一个摆在通威面前的,可能是中小股东利益问题

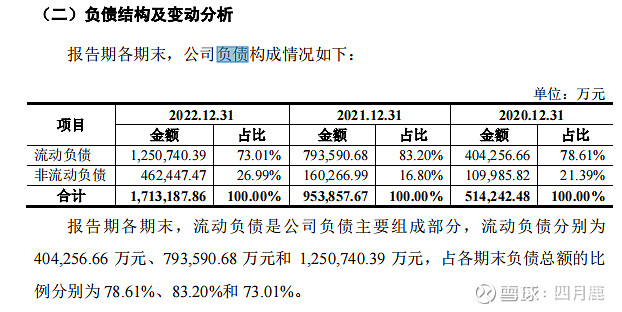

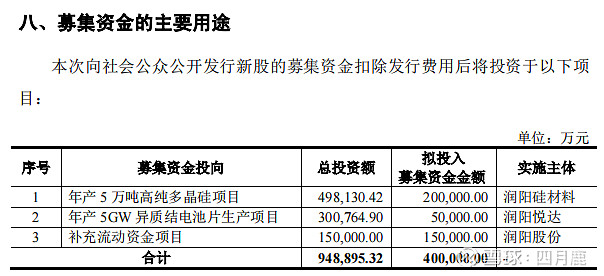

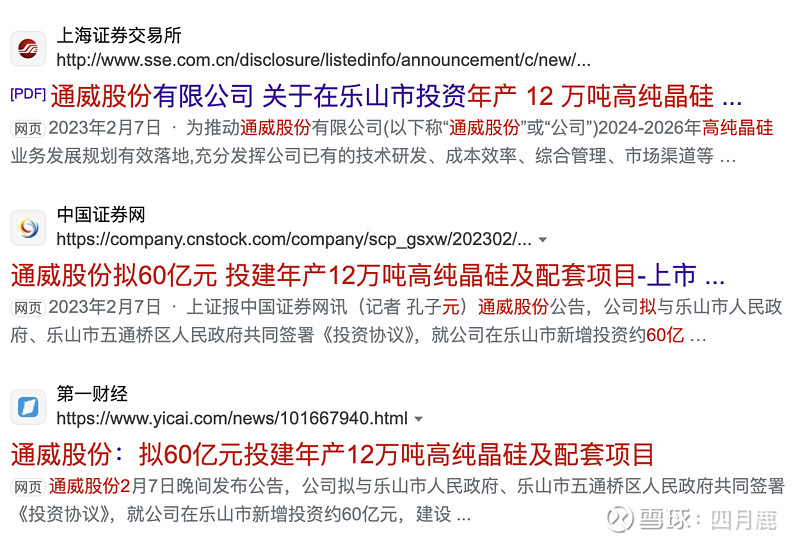

此次收购案,并非简单的50亿,被收购的资产整体好坏参半,需要持续的资金投入。高达170亿的负债,上图是润阳负债情况和募集资金目的。

润阳硅材料建设抢跑在了上市计划之前,用上市募资资金来填补,总投资50亿。同期,通威建设12万吨多晶硅项目,投资额为60亿。差不多高出通威的一倍。通威买这个项目合理么?

2023年下半年以后,光伏行业急转直下,润阳由盈转亏。进入2024年,情况更加严重。昨晚,业内硅料成本最低的协鑫科技,半年也亏损了14.5亿,硅料板块的失血可想而知。

那么,巨大的员工遣散费的压力和拖欠这么久的供应商费用,都是需要通威买单的。短视的中小股东们,恐怕很难被说服。

其他已经没有巨头,淘汰正在进行,含毒的资产正在蔓延

其后的正泰、阿特斯,上期已经讲了。就不重复了。

后面的一道新能,昨天深夜宣布不上市了。还有最近罢工欠薪风波中,被专利诉讼的中清,也处于清退边缘。还有我们曾经看到的新势力,麦迪等都在风雨飘摇。

在去年我们分析了新势力的跨界网页链接 如今回去再看会发现很多公告停留在公告上,很多已经在消退。

过去的模式是

1.各地方深度学习“盐城模式和滁州模式”疯狂上马,补贴招商;

2.企业高管离职,回乡拉投资创业;

3.五大六小下场兜底,包销组件;

4.然后欢欢喜喜的把亏损打包起来为“先进科技”,上市让股民接盘。

盐城模式和滁州模式已经出现问题,前面的润阳和中润都是盐城模式的。江苏多地、四川多地和安徽各地都在出现新能源企业“绑架”地方的情况。

如今国家针对“1”已经出台了禁止违规招商模式,针对“2”企业开始了专利授权限制,针对“3”下达了禁止兜底禁令,针对“4”相信各位股民应该都看到了下场抓人的力度了,就不展开。

资本水蛭们在退场,于是我们看到过去的明星股成为百万股民的坟场。有的人还不想散场,仍在用过去的模式来挖更大窟窿,满地的窟窿有那么多“老好人”来接吗?

产能出清是一个痛苦的过程,没有一个肥胖症患者在减肥的时候是开心的。但,肥胖症可是会危及生命的,一时忍不住痛苦就能不减了吗?

$隆基绿能(SH601012)$ $通威股份(SH600438)$

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!