来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/301364517)

最近深度研习光伏主材行业各公司资产负债表,发现除了此前已述的公司以外,TCL中环也面临极大财务风险,长期来看其在专业化和一体化的十字路口左右摇摆,或才是最大的经营风险!

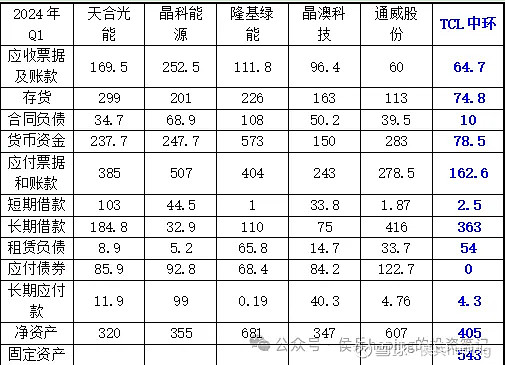

请看光伏巨头资产负债表摘录数据:

从上表中,我们总结至少以下几点;

1、长期借款TCL中环位列第二,为363亿,仅次于通威股份的416亿,遥遥领先于隆基、晶科、天合及晶澳。

而其净资产则远低于通威及隆基,长期借款却与之接近或超高,表明TCL中环举债能力将变弱,负债重压明显。

若行业(硅片等环节)新一轮迭代或一体化加快,TCL中环在负债端几无发力可能。

2、应付票据及账款+合同负债-应收票据及账款-预付款项后仍大于货币资金储备,表明公司实际现金流储备面临较大风险。(上下游占款大于货币资金储备)

3、固定资产投资环节较高,高达543亿,后期扩张难度加大。

除财务困境以外,公司面临一体化与专业化的十字路口。。。

目前光伏一体化企业面临资金压力,且硅料和硅片环节亏现金成本,大量新生代二三线组件电池企业仍采购专业化企业产品,所以看起来,他们仍然有市场。

但这种趋势能够延续多久?

我想,大概率会随着后期巨头企业资金和盈利改善及行业裁汰二三线企业后,一体化趋势仍将是主流趋势。

隆基绿能大规模一体化后,他的客户成为了竞争对手,不再大规模向隆基采购,而寻求向其他专业化企业采购;

弘元绿能,走向垂直一体化后,也面临同样的囧境。。。

所以TCL中环在财务与商业模式压力下,无法进行大规模一体化,当然他曾经也尝试过。。。

但未来他的客户,都将一体化,行业马太效应之后,还有多少市场空间?

如果是拼成本和产品力,就决定了盈利空间受限。。。

但如果没有成本和产品力的所谓绝对领先优势呢?

不得而知,但负债重压和专业化及一体化的十字路口,

是实实在在的问题了!