来源:雪球App,作者: 阿企笔记,(https://xueqiu.com/1333903283/301304858)

$阿里巴巴-SW(09988)$ 昨天财报一出,一堆人唱空,说阿里不行了……结果市场还是聪明的。

阿里巴巴几个核心业务都在恢复增长,而非核心业务也在大幅收窄亏损。

核心业务(电商和云计算):

1、淘天:GMV高个位数增长,订单量两位数以上增长,88VIP会员达到了4200万,两位数增长,市场份额维持稳定,这说明阿里最核心的基本盘是很稳的,接下来会提高take rate,CMR增速会与GMV保持同步增长;

2、AIDC:阿里国际是阿里巴巴涉及到海外市场、跨境电商的板块,也是电商核心板块之一,而且是增长最快的一个业务,二季度32%增速,主要得益于速卖通 choice业务的迅猛发展,而且运营效率明显提升。东南亚电商平台Lazada已经实现了EBITA单月盈利。这说明海外电商市场是可以持续发展的。AIDC板块单季度营收接近300亿人民币,是阿里第二大业务板块。

3、菜鸟:菜鸟是电商的基础设施之一,二季度16%增速,体量也高达268亿,比阿里云还略高一些。菜鸟目前是盈利的,EBITA单季度6亿以上。

4、阿里云:阿里云也恢复了增长,目前是6%以上增长,这不包含内部业务。这证明了阿里云聚焦公有云、AI的策略是正确的,可持续的,下半年阿里云将恢复至两位数增长。阿里云开始加速增长,说明阿里云这次又走对了路线,AI技术将会促进阿里云业务长期持续增长。阿里云EBITA也在大幅改善,二季度23.3亿,同比增长了155%。阿里云每年有100亿EBITA,这确保了它可以不断良性循环、正向发展。其它的云服务商很难与之竞争规模,除非差异化发展。

以上是我认为的阿里核心业务板块,当然还有一个支付宝,已经剥离出去,但是阿里巴巴有1/3的股权,每年可以获得不菲的分红。

非核心业务:

1、本地生活服务:本地生活板块继续两位数增长,二季度营收增长了12%至162亿,亏损大幅收窄至3.86亿,可以说本地生活板块已经止血了,接下来扭亏为盈是早晚的事。

2、大文娱:二季度增长了4%至55.8亿,亏损也很小了,只有1个亿,基本上也止血了。

3、其它业务:主要包括盒马、阿里健康、高鑫零售、游戏等,这一部分营收高达470亿,但是大头其实是直销,比如盒马、高鑫零售这种自营业务,所以没有可比性。亏损也只有12亿,大幅收窄。

总的来看,阿里巴巴的整体策略很简单,加大投入、改善体验,让核心业务恢复持续增长,尤其是淘天和阿里云,都已经从零增长、负增长泥潭走出来了,可喜可贺。另外,想方设法优化人员(这季度又裁了不少人)、提高效率,非核心业务基本上都在盈亏平衡边缘,亏的不多了,预计本地生活和大文娱很快就可以走向盈利。

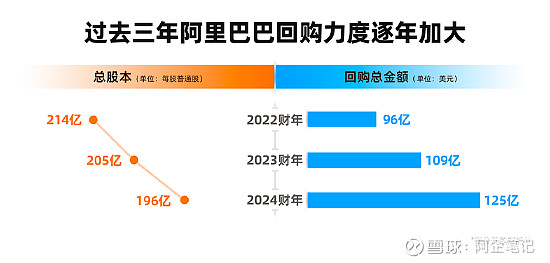

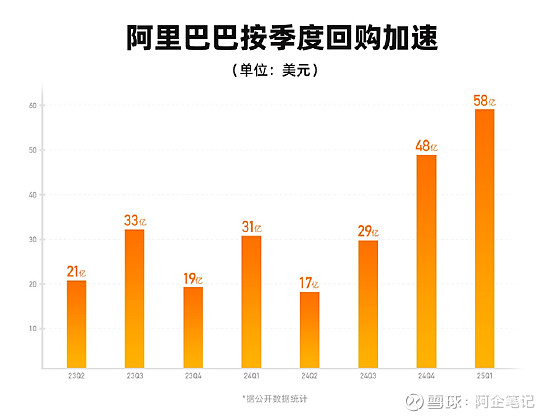

这是业务层面的东西,真正让阿里具备吸引力的,是它的资产负债表和股东回报率,目前阿里巴巴是中概股里面回购力度最大的龙头,可能没有之一。。继去年回购了125亿美元后,2025第一财季加速回购,也就是二季度就回购了58亿美元,额度还剩260多亿美元。

从资产负债表来看,阿里巴巴账上有4000亿以上人民币净现金,还有几百亿美元的金融投资,加起来大概是1000亿美元。而目前阿里巴巴市值才不到1900亿美元,也就是说扣除净现金和金融资产,市场给阿里巴巴的估值只有800多亿美元,而阿里巴巴一年最起码能赚200亿美元以上Non-IFRS净利润……

只有4倍PE啊。

考虑到巨额回购分红,这个比腾讯还夸张。如果今年回购分红维持去年的力度,目前股东回报率超过了8%。

我可以负责任地下判断:

不管是业务角度,还是财务和股东回报率角度,阿里巴巴,已经跌无可跌。