来源:雪球App,作者: 价值洞察,(https://xueqiu.com/8921357499/301254313)

1.紫金矿业

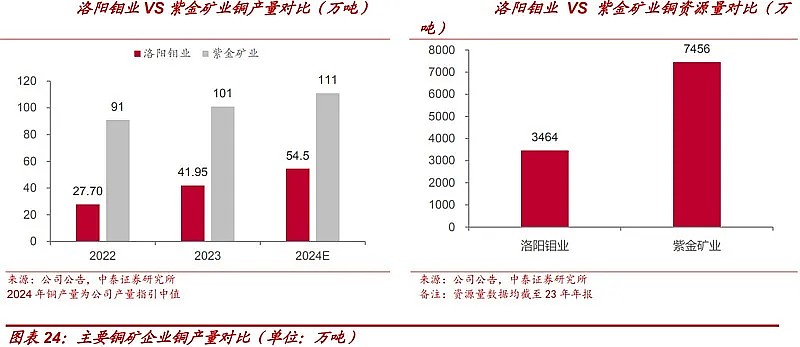

紫金矿业是我国矿产企业龙头,目前在我国15个省(区)和海外15个国家拥有重要矿业投资项目,铜、金资源自主勘探比例超过46%,锌铅自主勘探比例超过80%。公司主营的铜、金、锌等矿种资源量和储量均为中国领先、世界前十位。截至2022年底,公司铜资源量达7,372万吨,黄金资源量达3,117吨,锌(铅)资源量达1,118万吨,银资源量达1.46万吨,矿产资源优势明显。紫金矿业核心铜矿为刚果(金)卡莫阿铜矿(45%权益)、中国巨龙铜业(50.1%权益)、塞尔维亚丘卡卢-佩吉铜(金)矿(100%权益),2023年公司全年铜产量101万吨,同比+11.0%。

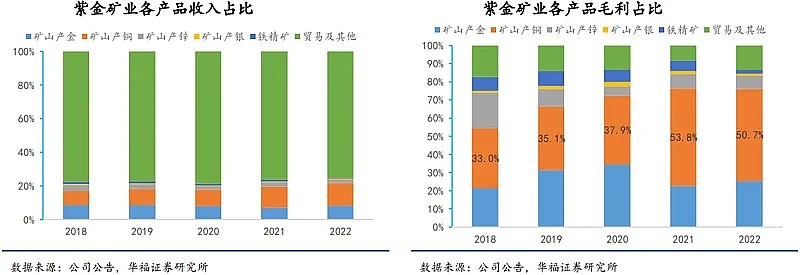

从业务收入及毛利占比来看,矿产铜是公司最主要的毛利贡献点,其次是矿产金和矿产锌。2022年矿产铜、金、锌收入占比(考虑贸易)分别为13.4%、8.3%、2.3%,毛利占比分别为50.7%、25.3%和7.2%。

从较为确定的未来项目增量来看,紫金矿业有至少30万吨铜矿项目待投产,南方铜业有21万吨铜矿项目待投产,自由港有13万吨铜矿项目待投产,紫金矿业未来增量更为庞大。

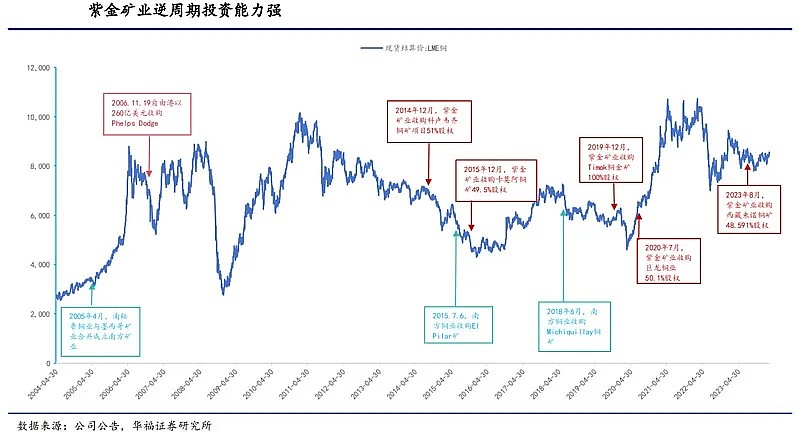

相较同行,紫金矿业的收购成本较低。为保持成本具备竞争力,紫金矿业利用自身逆周期投资的能力持续并购优质资产,2015-2016年在铜价持续下跌时购买科卢韦齐铜矿和卡莫阿铜矿,2019-2020年在铜价回升前夕收购Timok铜矿和巨龙铜矿,几次并购均彰显了公司魄力(优秀的专家团队及管理团队)与实力(强劲的现金流),为资产升值提供了充分的空间。

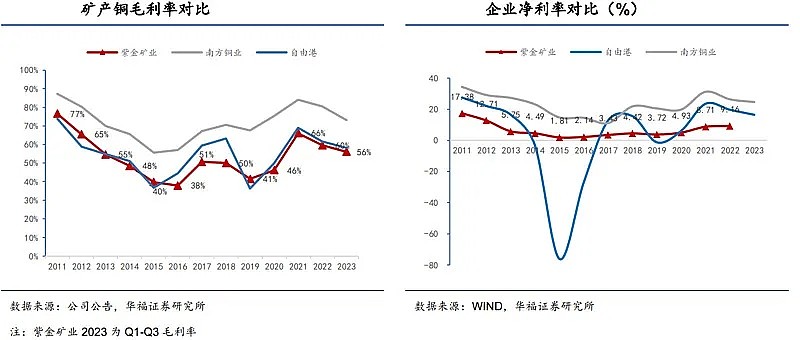

受成本影响,紫金矿业盈利能力虽不及南方铜业,但相对稳定。由于铜属于周期性行业,公司盈利能力与矿产品价格高度相关,因此三家矿企毛利率与净利率走势基本一致,但紫金矿业凭借优秀的企业管理能力,使得公司净利率在铜价下跌的情况波动幅度较小。自2019年以来紫金矿业已实现连续三年净利率的提升,2021年净利率增长尤其明显,同比提升3.78pct,2022年净利率进一步提升至9.16%;而自由港和南方铜业在2021年净利率达到高点后,正经历连续两年的下滑趋势,自由港和南方铜业的净利率分别从2021年的23.48%和31.2%下降至2023年的16.41%和24.6%。从ROE来看,紫金矿业的ROE相较其他企业也较为稳定,2022年即使在铜价下跌的情况下,ROE仍有小幅提升,并且超过自由港(23.48%),逐渐接近南方铜业(32.51%)。我们认为,随着紫金矿业持续收购优质矿产资源叠加现有矿山完成改扩建,公司盈利能力仍有上升空间。

作为全球前5大、我国最大的铜矿供应商,紫金矿业无论在资源规模、资本开支、成长性、盈利稳定性等方面均具备绝对优势。

2.洛阳钼业

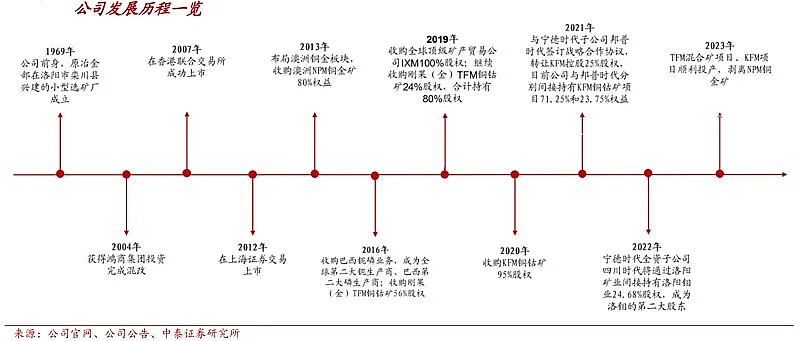

全球布局的综合性矿业巨头。公司前身成立于1969年,2004年和2014年进行两次混合所有制改革,成为民营控股的股份制公司,2007年和2012年分别完成港股和A股上市,上市后公司开启海内外资产并购,资源储量及产量迅速扩张。当前公司形成了“矿山+贸易”发展模式,已经成为全球领先的钨、钴、铌、钼生产商和重要的铜生产商,亦是巴西领先的磷肥生产商,同时公司基本金属贸易业务位居全球前三。公司提出五年发展目标,完成战略第二步“上台阶”的目标,初步进入全球一流矿业公司行列:实现年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3.0万吨、铌金属超1万吨。

逐步形成多样化、全球化资产布局。公司目前已经形成铜钴、钨钼、铌磷以及金属贸易四大业务板块,业务分布于亚洲、非洲、南美洲和欧洲。

铜钴板块,拥有TFM以及KFM两座优质的铜钴矿山,合计具有铜资源量约3464万吨,钴资源量约525万吨,扩建项目投产后将成为全球第一大钴生产商、重要的铜生产商,是目前公司最为主要的盈利来源。1)TFM铜钴矿:持有80%股权,23年完成混合矿项目的扩建,新增铜20万吨+钴1.7万吨,建成后产能达到铜45万吨+钴3.7万吨,项目于24年3月达产,TFM矿山是全球前十大铜矿山之一,也是全球第二大钴矿山;2)KFM铜钴矿:2020年收购KFM铜钴矿95%股权,2021年与宁德时代子公司邦普时代签订《战略合作协议》,转让KFM控股25%的股权,目前公司与邦普时代分别间接持有KFM铜钴矿项目71.25%和23.75%的权益,KFM铜钴矿2023年建成投产,项目规划铜产能9万吨+钴产能3万吨。两个项目投产后,公司刚果金具备铜产能54万吨以上+钴产能6.7万吨,24年刚果金板块预计铜产量52-57万吨、钴产量6.0-7.0万吨。

引入宁德时代,提升能源金属产业链布局的战略协同效应。公司第一大股东为鸿商集团,其直接持股比例为24.69%,实控人为于泳。2022年10月洛阳矿业上层控股股东洛阳国宏以持有公司的24.68%股份对宁德时代控股子公司四川时代增资,增资完成后四川时代直接控股洛阳矿业100%股权从而间接取得公司24.68%股权,此次增资完成后有望进一步提升宁德时代与公司在能源金属领域布局的战略协同。

“矿山采掘业务+贸易业务”双轮驱动。近年公司由单一的钨钼板块逐渐发展至铜钴、钨钼、铌磷及贸易四大板块,业务逐步多元化。铜钴业务是盈利贡献的主力军,2023年钼钨板块毛利占比为21%、铌磷板块占比为9%、铜钴板块占比为68%,随着TFM混合矿、KFM项目的投产运行,预计铜钴板块业务毛利占比将进一步提升。

公司矿山业务盈利能力较强。2023年公司矿山业务整体毛利率为40.50%,较2022年整体下降1.12pcts。具体来看:铜钴板块毛利率为45.30%,较22年下降1.52pcts,主要系权益金摊销影响;铌磷板块毛利率由38.03%→24.39%,主要原因为铌、磷肥价格大幅走弱;钼钨板块毛利率为43.56%,同比增加1.28pcts。

铜钴资源丰富,产能加速扩张。公司拥有刚果(金)TFM和KFM两大优质铜钴矿,合计拥有铜资源量3464万吨,钴资源量525万吨,随着TFM混合矿以及KFM项目的投产,公司形成铜产能54万吨以上+钴产能6.7万吨,2023年公司刚果金铜产量39.40万吨,同比增长54.94%,已经成为全球第一大钴生产商和领先的铜生产商,未来5年计划将铜产量提升至80-100万吨、钴金属9-10万吨。

公司已经成为全球领先的铜生产商。公司铜资源量约3464万吨,随着TFM混合矿以及KFM项目的投产,铜产能合计达到54万吨以上,成功将资源优势逐渐转变为产量优势,预计24年铜产量52-57万吨,已经居于全球前列。

3.金诚信

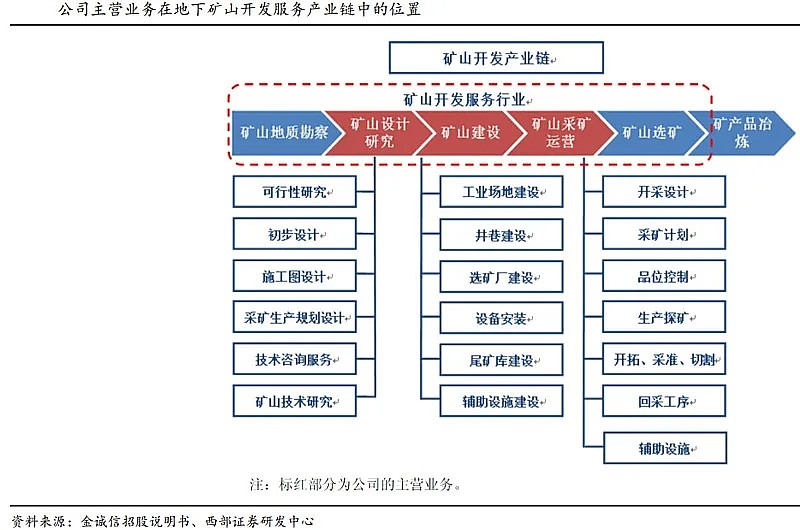

金诚信是一家集有色金属矿山、黑色金属矿山及化工矿山工程建设与采矿运营管理、矿山设计与技术研发等业务为一体的专业性管理服务企业。公司前身金诚信有限于2008年1月成立,2010年8月通过增资和现金收购方式完成了对金诚信集团的资产重组,承继了金诚信集团全部采矿运营管理和矿山工程建设业务。金诚信集团自1997年成立起,一直从事采矿运营管理和矿山工程建设等业务,优势之一是利用先进的无轨设备施工斜坡道和平巷工程,其中大断面斜坡道施工速度在行业内一直处于领先地位,曾多次刷新全国施工纪录。截至2023年年底,金诚信主营业务包括以矿山工程设、采矿运营管理、矿山设计与技术研发在内的矿山开发服务业务,并不断在矿山产业链上下游培育新的业务增长点,形成了集矿山开发服务、矿山机械设备制造等业务一体化的矿山综合服务能力,服务对象为大中型非煤类地下固体矿山,涉及矿山资源品种主要包括铜、铅、锌、铁、镍、钴、金、银、磷等。

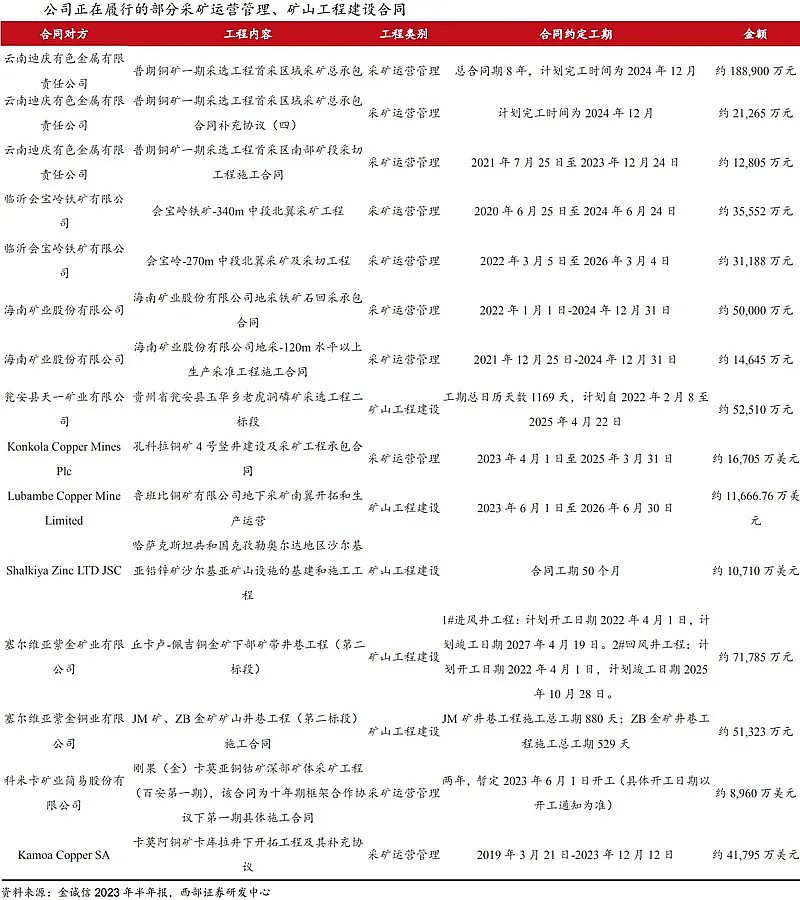

战略上,公司坚持高举高打,按照“大市场、大业主、大项目”市场策略,以“实力业主、知名矿山”为目标市场导向,经过多年市场开发,形成了以央企、地方国企、上市公司、国际知名矿业公司为代表的稳定客户群,包括江西铜业、金川集团、中国有色、开磷集团、驰宏锌锗、云南铜业、海南矿业、西部矿业、北方矿业、紫金矿业、老挝开元、Ivanhoe、Vedanta、EMR、ShalkiyaZinc等。合作项目也由点及面、不断深入。公司与中国有色在海外的合作已由赞比亚Chambishi项目延伸至印度尼西亚Dairi铅锌矿项目;与紫金矿业的合作也由刚果(金)Kamoa项目延伸至塞尔维亚Timok铜金矿项目、塞尔维亚Bor铜金矿项目、塞尔维亚丘卡卢-佩吉铜金矿项目;与金川集团的合作也由国内项目逐步拓展至刚果(金)Musonoi铜钴矿项目、Kinsenda铜矿项目;公司与Ivanhoe在刚果(金)Kamoa铜矿上的良好合作也延续到了资源项目股权投资领域,于2019年参股了Ivanhoe旗下加拿大多伦多证券交易所上市公司Cordoba矿业,从而间接参股其下属的SanMatias铜金银矿项目,2023年公司又将进一步在SanMatias铜金银矿项目公司层面直接持股50%。

公司通过以“大市场、大业主、大项目”为主的高举高打策略,一方面,以优质的矿山工程建设服务获得矿山业主的认可,进而承接后期的采矿运营管理业务,深度绑定头部矿企;另一方面,矿服作为类舶来品、公司作为后发者,在和头部矿企合作的过程中,深刻理解行业know-how、丰富项目经验,能够顺应和契合产业发展趋势方向,抢占先机、战略布局。

4.西部矿业

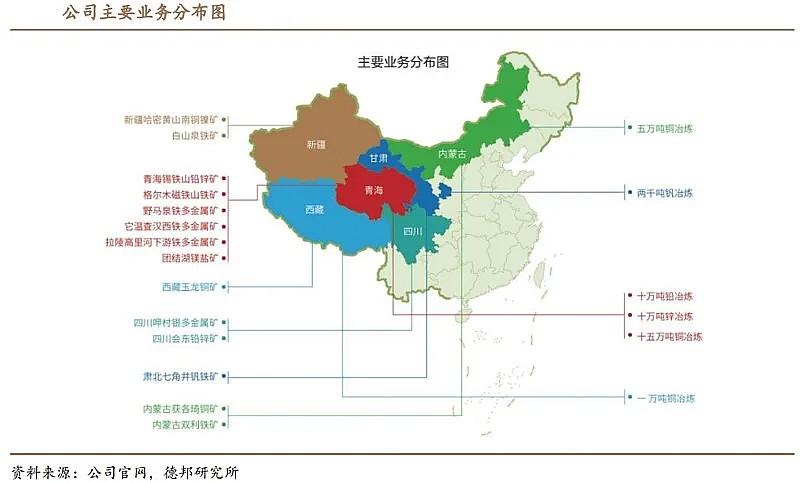

公司是中国第二大铅锌精矿生产商、第五大铜精矿生产商,主要从事铜、铅、锌、铁、镍、钒、钼等基本有色金属、黑色金属的采选冶、贸易等业务,以及黄金、白银等稀贵金属和硫精矿等产品的生产及销售。

2001年4月,青海西部矿业股份有限公司正式更名为“西部矿业股份有限公司”。2007年7月,公司在上交所成功上市。2007年以来,公司确定了“立足青海、巩固四川、发展内蒙、挺进西藏”的发展思路,在锡铁山找到新矿藏的同时,收购内蒙古获各琦铜矿,获得四川呷村银多金属矿、西藏王龙铜矿等多个矿山的探采权,提出了以“矿山为主,多种经营,综合发展”的资源开发战路,引领公司向多个地区挺进,成为青海省率先走出去的企业之一。

2007年8月,收购玉龙铜业17%的股权,持股比例提升至58%;2008年12月,受让西部矿业集团所持内蒙古双利矿业有限公司50%的股权;2009年4月,收购中间沟-断层沟探矿权;2012年12月,收购西豫金属34.39%的股权,持股比例提升至85.39%;2017年4月和5月,分别收购青海湘和49%股权及青海铜业34%股权;2018年完成了对会东大梁、哈密博伦、肃北博伦、格尔木西钢、野马泉及它温查汉西股权的收购;2019年9月,收购新疆瑞伦80%股权;2021年3月,收购西部镁业91.4%股权;2022年3月,收购东台锂资源27%股份;2023年5月,对全资子公司青海铜业增资7亿元,青海铜业对其控股子公司同鑫化工同步增资7亿元,持股比例上升为94.94%。

截至2023年报,公司全资持有或控股并经营十五座矿山,其中,有色金属矿山6座、铁及铁多金属矿山8座、盐湖矿山1座。公司主要产品有铅精矿、锌精矿、铜精矿、铁精粉、球团等。公司大宗原料的供应采取长单合同与短单合同相结合的方式锁定规模和基价;产品以自营形式组织生产;销售模式为直销。除生产、销售自营产品外,还进行铜、铅、锌、铝、镍等有色金属贸易及期货套期保值业务。

从公司营业收入及毛利结构来看,公司绝大部分收入来自铜类产品(铜精矿、电解铜等),2023年占营收比重达到66.6%;贡献56.2%的毛利。

5.铜陵有色

铜陵有色是铜箔行业的龙头企业,是目前国内产业链最为完整的综合性铜业生产企业之一,主要从事铜矿勘探、采选、冶炼和深加工等业务,生产有铜精矿、阴极铜、HVLP铜箔、锂电池铜箔、铜板带、黄金、白银、硫酸、硫精砂等多种产品。其在铜矿采选、铜冶炼及铜箔加工等领域有着深厚的技术积累,是国内主要阴极铜生产企业和内资最大的铜箔生产企业。公司于2019年跻身世界500强,2022年位列《财富》世界500强第400位。

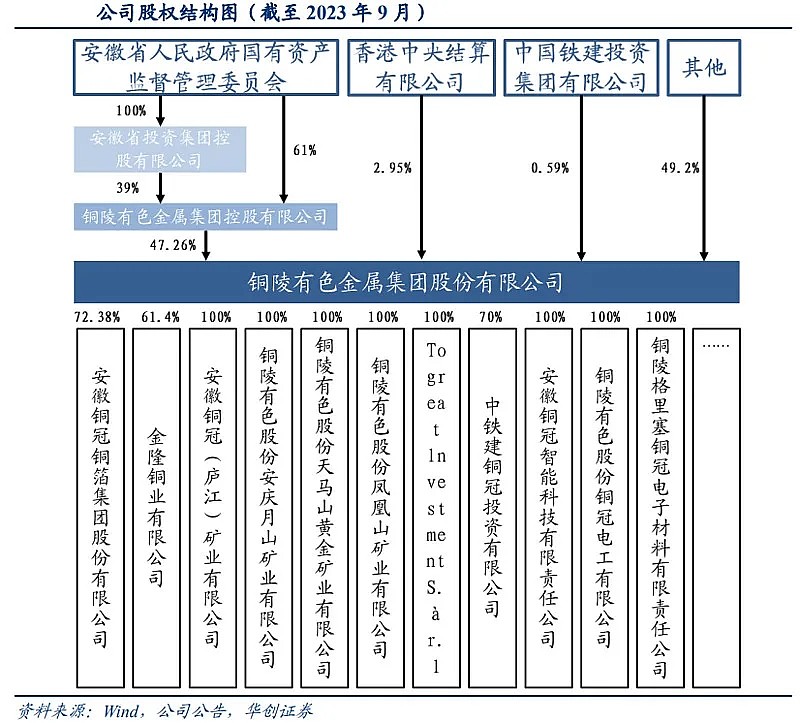

公司实际控制人为安徽省国资委。公司的控股股东是铜陵有色金属集团控股有限公司,其持有公司47.26%的股权,实际控制人是安徽省人民政府国有资产监督管理委员会。

目前公司旗下有超过30家直接、间接控股子公司及联营公司。其中,子公司安徽铜冠铜箔集团股份有限公司于2022年1月在深圳证券交易创业板挂牌上市,其主要从事于各类高精度铜箔的研发、制造和销售业务,主要产品按应用领域可分为标准铜箔和锂电池铜箔,是国内电子铜箔领域领军企业之一。

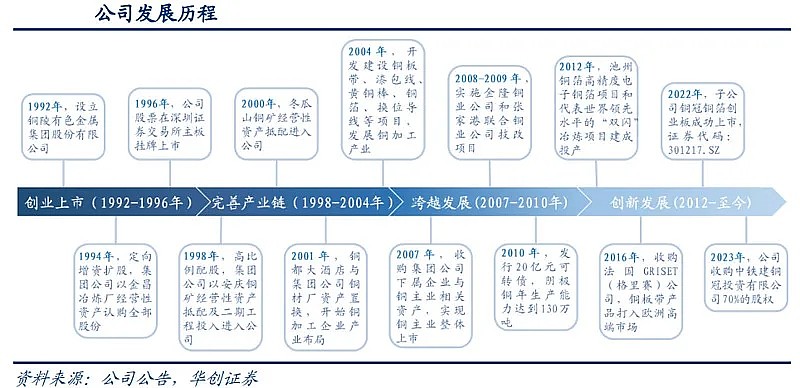

公司深耕铜业三十余年,打造全产业链企业。1992-1996年,公司建立并完成上市。铜陵有色金属股份有限公司成立于1992年。1994年安徽铜都发展股份有限公司向控股股东铜陵有色金属公司定向增资扩股,集团公司以金昌冶炼厂经营性资产认购全部股份。1996年公司在深交所主板挂牌上市,是中国最早上市发行股票的铜业企业,股票简称“铜都铜业”。

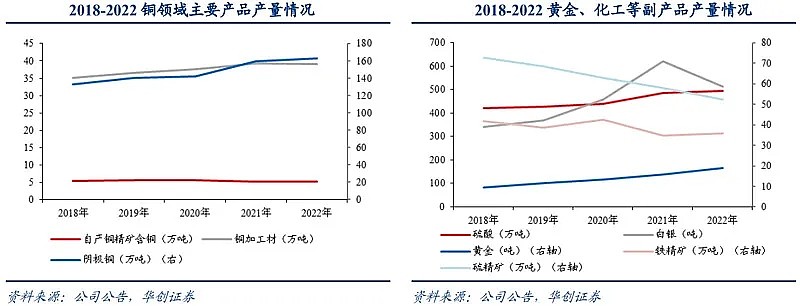

阴极铜产量整体稳中向好。公司拥有包含铜采选、冶炼、深加工、贸易业务一体化产业链。在铜矿勘探、采选业务领域,公司拥有安庆铜矿、冬瓜山铜矿、天马山矿业等矿产资源,2022年生产自产铜精矿含铜5.16万吨。在铜冶炼、深加工业务领域,阴极铜产量稳步上升,2022年阴极铜产量162.87万吨,铜加工材产量39.09万吨。

副产品产量整体稳定。在铜产品冶炼过程中,公司还生产硫酸、硫精矿、铁精矿、黄金、白银等副产品。2022年公司实现黄金产量18.84吨、白银产量512.50吨、铁精矿产量35.68万吨、硫精矿产量52.38万吨、硫酸产量495.38万吨。此外,公司重要副产品销量稳步增加,其中硫酸销量497.51万吨,同比增长1.86%,黄金销量18.48吨,同比增长15.54%。

铜产品仍为公司最主要业绩来源。营收结构上,2018年以来,公司铜产品营业收入占比一直维持在80%以上,其中2022年铜产品营业收入1050.82亿元,占公司总营业收入的86.24%,2023年上半年铜产品营业收入595.30亿元,占公司总营业收入的86.53%;毛利结构上,铜产品依然是主要贡献来源,其中2022年、2023年H1铜毛利占比分别为62%/64%,黄金及副产品占比为18%/30%,化工及其他产品占比为18%/2%;受公司铜产品主要为阴极铜和深加工铜,铜产品毛利润整体较低,毛利率一直保持在4%左右,2022年铜产品毛利率为4.22%,2023年上半年铜产品毛利率为3.70%。

公司现有5个冶炼公司:金冠铜业、金通铜业、金隆铜业、铜冠冶化和张家港联合铜业。其中,金冠铜业和铜冠冶化是公司的分公司,金通铜业(50%)、金隆铜业(61.4%)和张家港联合铜业(85%)均为公司的部分控股子公司。通过布局五大冶炼厂,公司形成阴极铜、阳极泥、硫酸、硫酸镍、黄金、白银等冶炼产品,截至目前,公司5个冶炼基地阴极铜(又称精炼铜或精铜)产能168万吨,在建20万吨阴极铜产能、10万吨阳极铜产能、硫酸449.32万吨、黄金16吨、白银580吨、阳极板32万吨。若包含绿色智能铜基新材料项目,公司合计硫酸产能为619.32万吨。

6.北方铜业

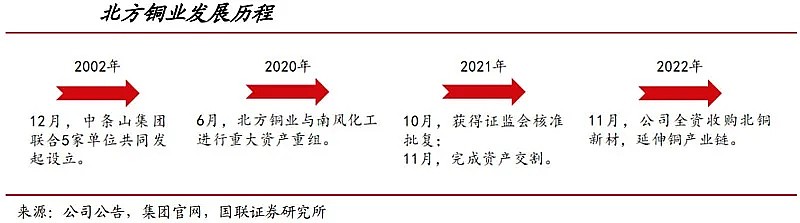

北方铜业股份有限公司(以下简称“北方铜业”或“公司”)成立于2002年12月,为华北地区最大的铜生产企业,同时也是山西省唯一从事铜业务的省属国企。经过20余年的发展,已形成集勘探、采选、冶炼于一体的完整产业链。

铜金属选冶为公司主业。公司主营业务铜金属开采、选矿、冶炼及销售等,主要产品为阴极铜、金锭、银锭,副产品为硫酸、海绵金、海绵钯等。拥有一座自有矿山为铜矿峪矿,一家冶炼厂为垣曲冶炼厂。其中,铜矿峪矿为国内非煤系统地下开采规模最大的现代化矿山。截至2022年底,铜矿峪矿保有矿石资源量22461.56万吨,铜金属量136.25万吨,平均品位0.61%。铜矿峪矿自然崩落法采矿工艺国际先进,出矿效率高、开采成本低,是唯一一种在开采成本上可以和露天采矿相媲美的地下采矿方法,目前具备900万吨/年的矿石采选能力。按现有采选能力和可采储量,预计可再服务30余年。垣曲冶炼厂应用当前世界有色金属冶炼工业首选工艺—“富氧底吹熔池熔炼工艺”,对原料适应性广,节能环保,铜冶炼综合能耗低于国家标准,金属回收率达到国际先进水平。现有冶炼规模下,矿山原料自给率近30%。

矿产铜精矿与外购铜原料生产相结合。除自有矿山外,为释放冶炼产能,公司根据情况采购部分杂铜及粗铜作为补充。主要分为进口铜精矿和国内铜精矿、粗铜及冰铜等。进口铜精矿由公司与国际贸易商在参照LME铜金属市场价格基础上,按照TC/RC的方式确定采购价格;国内铜精矿、粗铜及冰铜的采购价格在上海期货交易所当月阴极铜结算价加权平均价的基础上,由双方协商确定。

阴极铜贡献主要营收和毛利。公司采矿所得铜矿石,经选矿产出铜精矿后供冶炼使用,最终主要产品为阴极铜。此外,在铜冶炼过程中,伴生产出金、银等贵金属及硫酸。

面对国内外经济新形势,依托现有产业基础,公司锚定产业转型和数字转型主攻方向,努力扩大资源储备,做强铜冶炼,做优铜加工,聚焦铜基新材料研发应用。制定“上游强链、中游补链、下游延链”规划,以推动公司实现高质量发展。

7.中矿资源

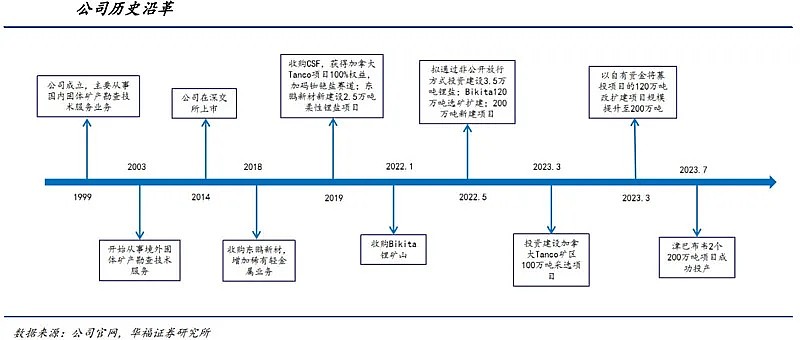

中矿资源集团股份有限公司成立于1999年,创立之初主要从事于境内固体矿产勘查技术服务,2003年起公司开始从事境外固体矿产勘查技术服务,2014年公司在深交所上市。

地勘起家,上市后成功切入锂电新材料和铯铷为主的稀有轻金属优质赛道。上市以来公司于2018年收购了传承自上世纪中国三大锂盐基地之一江西锂厂的东鹏新材,增加稀有轻金属业务;2019年公司收购Cabot公司特殊流体事业部,实现铯铷盐业务一体化;同年新建2.5万吨电池级氢氧化锂及碳酸锂生产线项目;2022年1月收购Bikita矿山,继续完善上游锂和铷铯资源布局;2022年通过非公开发行的方式投资建设3.5万吨锂盐项目、Bikita120万吨改扩建项目以及200万吨新建选矿项目;2023年3月董事会批准建设加拿大Tanco项目100万吨采选项目;2023年3月以自有资金将募投改扩建项目规模提升至200万吨;2023年7月津巴布韦两个200万吨项目成功投产。

公司业务目前以锂电新能源原料开发与利用业务和稀有轻金属(铯、铷)资源开发与利用业务为主,固体矿产勘查业务为辅,同时还经营以矿产品贸易为主的其他业务。

郑重申明:本公众号所有内容仅供参考,不作为任何投资依据。股票有风险,投资须谨慎。