来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/301329326)

我以前对赛力斯的估值,更多的是从销量、营收角度出发,只关注赛力斯个体。但是,关注个体就容易一叶障目,只见树木不见森林。每一个企业都会有竞争对手,每一个行业都会有市场容量,销量、营收不能够无限上涨!因此,怎么判断何时是个头呢?这个时候,我认为,“市场份额”估值法就有用武之地了。

一、中大型电动SUV的“市场空间”

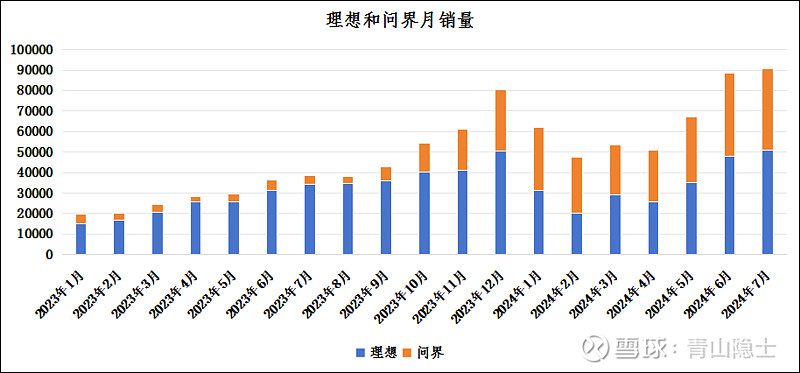

赛力斯问界目前的车型主要是问界M5、M7、M9以及未来要推出的问界M8,所处的细分赛道是中大型电动SUV(含增程),这个赛道里的主要玩家就两家,分别是赛力斯和理想汽车。

很多人不理解我为什么要写理想汽车?我不研究理想汽车,是不行的。因为这个赛道就这两家企业,6月至7月,问界的月销量大约为4万辆,理想的月销量大约为5万辆左右,两家企业大概占了这个赛道的9成。也就是说,中大型电动SUV的市场潜力应该也就是月销量10万辆左右。当然,我这个10万辆,说的是国内,还不包含“出海”,按照比亚迪的销量占比看,出海的占比可能可以达到30%多,也就是说,中大型电动SUV的市场空间天花板也就是月销量15万辆左右。

二、赛力斯问界的“市场份额”

市场对于中大型电动SUV的市场价值估计,如果简化为赛力斯和理想汽车的市值之和,大概就是3500亿元。当然,这个估值并不是一条横线,肯定是会有波动的,估值低的时候,大概就是2000亿元;估值高的时候,大概可以冲到5000亿元。

我认为,4000亿元,是对中大型电动SUV赛道的合理估值,因为中大型电动SUV的月销量大概也就是10万辆,按照“总市值/月销量”的估值方法,大概是0.04亿元/辆,这个估值系数是比较合理的。这里为什么是合理的,就不展开说了。

既然盘子就这么大,赛力斯值多少钱呢?那就得看赛力斯问界能够吃下中大型电动SUV的多少份额呢?从目前的态势看,赛力斯问界大概能拿下4成,这对应的市值是1600亿元。

从未来的发展看,赛力斯问界至少会和理想汽车五五开,我这里还是保守点说,说赛力斯问界一定会超过理想汽车,有点屁股决定脑袋了。如果赛力斯能够拿下五成的市场份额,那么赛力斯就值个2000亿元。

三、小结

以前我特别看不上这种估值方法,感觉有点拍脑袋。现在我发现,这种方法确实有一定的合理性,而且比较简单——果然越学到后面,估值反而越简单了。以后用来算目标位,先算市场空间,再估市场份额,也是一个好思路。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。