来源:雪球App,作者: 价投小白鸽,(https://xueqiu.com/4036694201/301323609)

今世缘和迎驾贡酒都出了中报业绩,表现都还可以,这两只也是我持仓中的,这里做一个简要的分析:

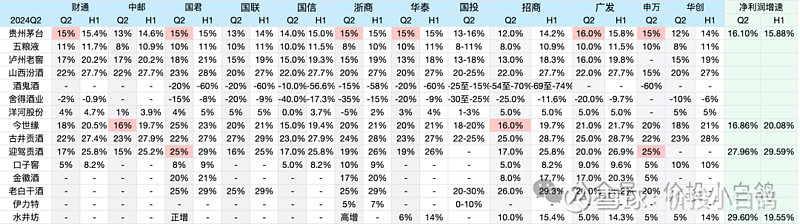

今世缘上半年营收增长22.35%,单Q2营收增长21.52%,上半年净利润增长20.08%,单Q2净利润增长16.86%。整体营收增速符合预期,利润增速略低于预期。机构对今世缘上半年净利润增速预期为19-23%左右,处在范围偏下位置,预测见下图。

营收方面表现还可以,昨天说了因为最新渠道反馈还是维持明年150亿目标不变,所以今年完成22%左右营收目标应该问题不大。利润方面我猜测应该是Q2费用投放比较多的原因造成了利润增速较低,晚点再具体看下数据。

目前今世缘回款75%左右,动销还可以,库存略高,我预计今世缘今后两年的确定性依旧比较高。所以对于正常市场情绪下我会给予今世缘20-21PE,如果给21PE,那对应24年合理价格为63元左右,对应24Q2出完业绩合理价格为56元左右,之后再根据券商对今世缘的预期对估值进行调整。

上半年营收增长20.44%,单Q2营收增长19.04%,上半年净利润增长29.59%,单Q2净利润增长27.96% 。机构对于迎驾贡酒上半年净利润增速预期为25-29%,超过预测上限,预测见下图。

目前迎驾贡酒财年口径回款70%+,低价格带动销不错,经过二季度的升学宴和部分宴席库存消化到了良性水平,经销商反馈今年完成目标问题不大。所以对于正常市场情绪的情况下我会给予迎驾贡酒22PE,对应24年合理价格为78元左右,对应24Q2出完业绩合理价格为69元左右,距离现在还有30%+,之后会根据券商对迎驾的预期再对估值进行调整。

总结

还是维持之前的观点,二季度业绩是过去式了,可以影响短期信心,虽然像迎驾之类的整体看利润增速也很高,但是目前市场就担心你明年增速会降到很低也没办法。所以最重要的还是中秋前的动销反馈,只有中秋较好的动销和稳定的批价才能打消市场对白酒的顾虑,同时也让估值能回归到正常的范围。