来源:雪球App,作者: 四月鹿,(https://xueqiu.com/6322022770/301265677)

前面我们简单的勾勒了晶科称王和隆基陨落的黄金交棒的情况,后面进入正片,龙头分析。我们此次引入新的龙头阳光电源说起。

首先要回答孙韵琳老师提出的问题,为什么争霸赛里面没有阳光、特变、大全、协鑫等公司。首先,我们表述的争霸,是基于光伏制造与光伏应用的角度看当时的情况。这些公司在过去的几年里,要么集中在产业投资,要么在非光伏领域建设,对下游应用并没有大力推进,因此没有放进来。

新的王者--阳光电源:制造是钥匙,渠道是王牌

我很早就介绍过阳光电源的模式,彼时他只是一个几百亿的公司,后面经过了光伏市值的巨大泡沫周期,现在潮水退去,阳光却在“逆势称王”。

每个时段,光伏的主角都是不同的。2012年之前,是多晶硅与国产化为主角,此时涌现了尚德、赛维等璀璨一时的巨头。之后以协鑫称王再陨落为节点,宣告了多晶硅技术为王的结束。2016-2021是隆基的时代,他宣告了一体化精耕的时代,不同于协鑫的松散一体化,隆基实现了产品设计到产品应用双脚走路的模式。

2022-现在,是光伏制造整体陨落的时代

制造环节无论是组件的一体化,还是逆变器和储能,以及支架等配套均处于严重过剩的时代。2023之前是制造慢于市场的时代,不同的技术路线和组合模式,能带来巨大的红利。当制造处于严重过剩的时候,市场需求变得极为精贵,供需关系产生逆转。

产能过剩后,卖货成为巨大的难点

这跟整个经济节奏相吻合。套用互联网的情况,为什么直播带货和拼多多崛起?

因为我国是一个制造业大国,凡是能制造的东西,我们都会内卷到飞起,让他极度过剩。直播和拼多多的崛起,就是在过剩的情况下,内卷,节省中间环节,直达使用端。

同样光伏行业也是这个情况。过去我们缺材料,缺制造,多头在外,需要补齐制造各个环节。

2022-2023年,行业因为技术的成熟+topcon产能的缺口+俄乌冲突引发的需求激增,在外部政府投资飞速兴起+地产及债务资本汹涌进入制造行业,光伏和储能产能飞速激增。

现在是组件严重过剩,很难卖出去。现阶段依靠光储整体交付和渠道,才能把组件消化掉。拥渠道为王。

阳光的真正能力不在于制造,在于渠道

阳光电源是目前除央国企外最大的电站建设公司,也是前五的分布式安装公司。其通过逆变器和储能的市场占有率,覆盖了全球绝大多数的市场,这些都是可开发的渠道基础。

以上是四月鹿在3年多之前的判断,原文出处网页链接

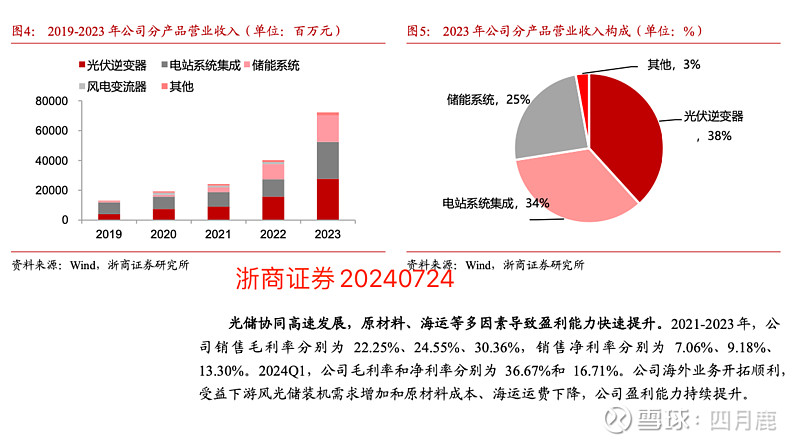

上图是阳光电源2023年的收入构成。三分之一为逆变器,三分之一为电站系统,四分之一为储能。要知道逆变器本身的货值跟电站系统是完全不能比拟的,其GW的货值只有电站系统的百分之几。因此阳光电源的逆变器年出货量都在百GW的规模,客户覆盖能力已经全球顶尖。

电站业务和储能业务跟随逆变器业务的拓展,获得更多的电站开发资源,反过来也在拉动逆变器和储能系统的出货。

另一方面,阳光电源随着业务的成熟,逐渐伸展到组件制造端,例如与合肥国投参股大恒科技,曹总个人也在外部投资了供应链企业。阳光电源已经开始光储+电站双脚走路,阳光的下场参与光储制造,无疑让组件公司非常害怕。头部组件厂们,也选择了从过去与阳光电源合作,到现在与阳光电源竞争的转变。

制造板块:逆变器、电解槽、储能,组件代工-大恒

电站板块:国内光伏集中电站建设、阳光新能源国内epc、光献科技-阳台光伏、海外电站投资-风电光伏、水上光伏。

阿特斯——国际光储电站的强者,组件排名并非首要

最近infolink发布了组件出货排行,令人意外的有两个,一个是正泰超越了阿特斯。

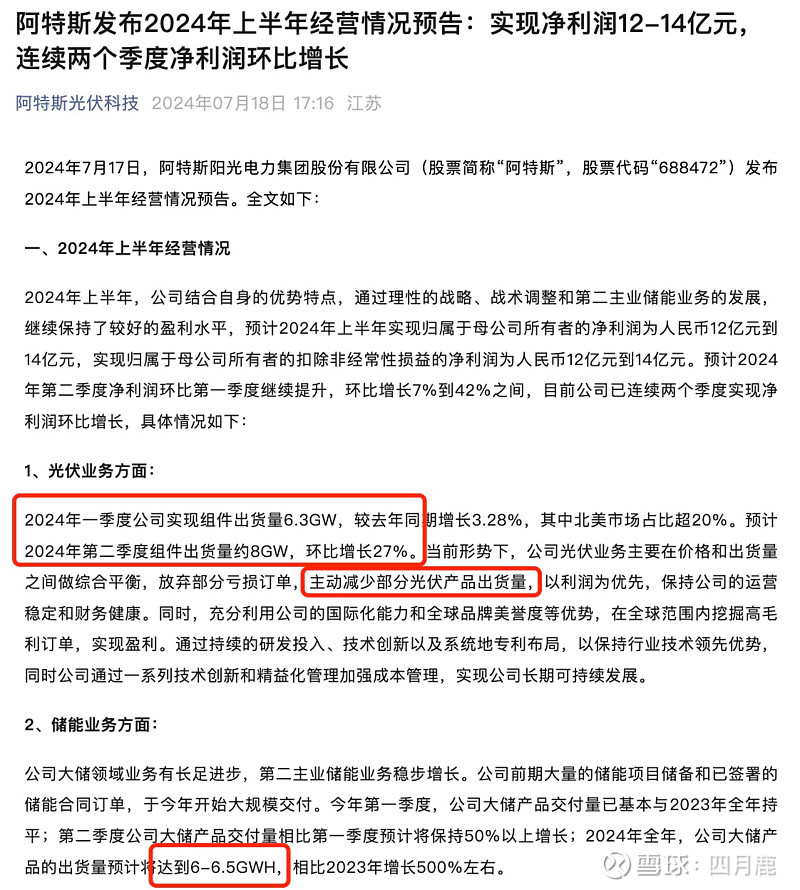

阿特斯的稳健,超越了正泰。出货的排名,并不代表实力弱。相反阿特斯的优秀恰恰在于其压低组件出货,全力all in储能。过去我们提到过,阿特斯是半个光伏龙头。可是阿特斯的另一半却并不在光伏上。强大的电站是其抵御周期冲击的定心丸。

阿特斯与阳光电源,从运行的结构上也呈现三角稳定态势。阳光是以逆变器为基本面拓展组件制造储能制造,另一手推动电站业务。阿特斯是利用组件制造和电站业务,反哺储能板块,实现“稳定三角”。手持全球最多的储能计划,在组件亏损周期,大规模调整出货结构,加大储能建设,赚到高毛利。

这里要回答2个问题

1.阿特斯模式可复制么?

不能,阿特斯美国公司主要大股东是银行财团和能源公司,主要业务模式是建造光伏电站然后出售给能源公司和银行资管。因为自己制造组件,采购中国电站配件,赚中间差的利润。近两年,美国和南美的电价暴涨,电力价差剧烈波动,出现明显套利空间。电力企业和银行,开始大规模的加增储能到原有电站和新电站之中,在峰谷电差之间赚钱。而海外储能,采用自由化交易,不像国内有如此大的隔墙售电壁垒,因此储能电站的投资收益率明显高于中国。阿特斯可以在这之间拿到更多的电站机会。由于阿特斯大股东为美国几大财团的缘故,具备优先权。其他公司要复制这个模式,非常难。能做到的可能只有LG+韩华的新能源联合体。

2.阿特斯储能能一直高毛利么?

不好意思,也不能。储能电站并不等于光储电站。储能站独立运行,可以与风电、火电、光伏能并列使用,甚至部分地区峰谷电价差大的地区,在电价便宜的时段储能,在高价时段卖出。这个需要地广人稀,且电网调度能力和电力现货交易成熟才能实现。阿特斯的储能电站储备一部分来自以上,一部分来自新建的光储电站。储能的部分,由于其之前上市和制造计划的“拖沓”,很多储能电站没有提前划转表内,这些来自于需求较旺盛的一两年之前的储能储备订单,随着现在锂电池等的大幅降价,会带来更高的收益。因此主要利润来自于时间差。

现在,随着中国制造的疯狂内卷,这些新出现的光储,多维储能项目也在疯狂卷价格。过去的高毛利项目也是做一个少一个。

正泰新能及正泰家族plus

正泰新能,指的是电池组件制造的正泰部分,并不是正泰电器。正泰家族plus,是我提出的一个概括,它包括正泰电器产品(电源产品,主业的那些)、正泰安能(分布式项目公司)、正泰新能源(集中电站公司)、以及正泰逆变器借壳上市的通润装备。隐形的部分包括正泰投资公司的丽豪硅料,最近投资的华民硅片项目,之前做topcon电池片代工的泰扶,以及光伏设备企业(如理想万里辉等)辅料企业的投资(因未公开,我们就不一一点出来了)等。有点复杂哈。

正泰新能单独的实力,竞争能力较弱,已经不具备和前六一较高下的能力。正泰家族plus在每个细分行业都不算拔尖,处于强和不强之间,也由于山头林立,管理比较混乱,一致性不强,协同有点困难。暂时发挥不出巨头势力。

正泰新能、正泰安能去年就在股改,因此无法进行外部一体化扩张和布局,大量的投资和系统协调工作由正泰集团层面负责。由于一体化布局未完成,正泰新能的组件制造竞争力较弱,非常依仗“低价促销”,研发投入也相对于头部较弱(好处是技术研发资产负担更小,有利有弊)。我们从过去的小罐茶栏目,可以看到,好几次低价抢单,行业飞速降价都来自于晶科和正泰发起。而最近晶澳在德国提告正泰,底子上还是正泰这么多年技术扎根深度和人脉处理上,与低价抢单的处理上,不能协同导致。

现在,上市受阻,对正泰系的冲击也不小,正泰安能需要大量的资金让资产证券化,降低杠杆。正泰新能急需补齐一体化短板,快速降低成本,争取在下一个周期中存活下来。同时,要积极开发硬科技,才有机会从跟随者,成为巨头。

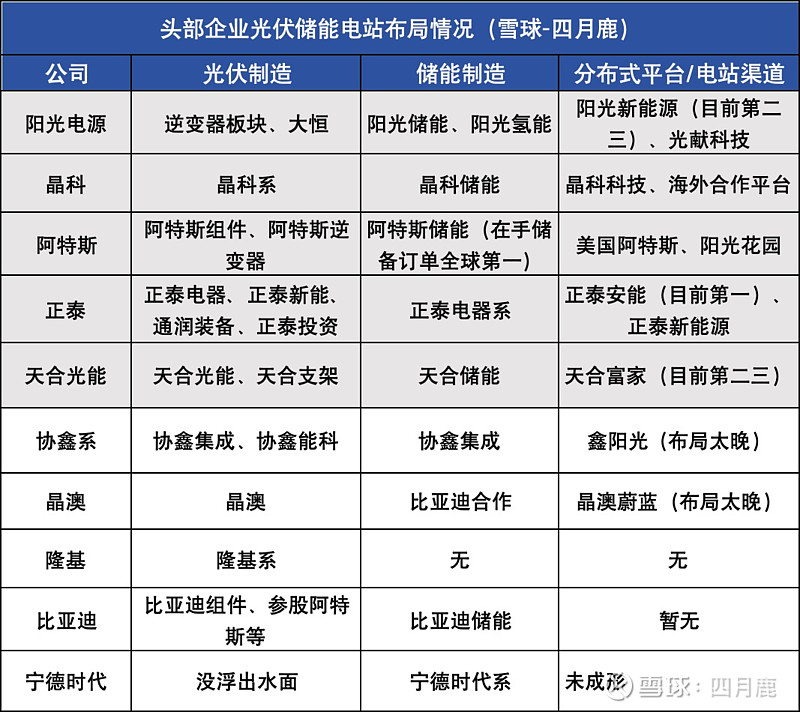

光伏新能源的S3新赛季,各位选手在摩拳擦掌

我列了一个简表。我们以其电站平台作为基准,可以看到晶科天合阿特斯和阳光正泰在一个梯队。阳光电源已经从各组件公司的合作伙伴,变成了组件公司的客户和竞争对手了。阳光电站过去是各个大组件公司的客户,但在其扶持大恒之后,关系逐渐恶化。

阳光电源为什么做组件?

因为阳光的客户也在转变,自己的电站,无论是集中式还是工商业,最终要转移给大型电站公司。如果自己能同时做组件、储能+逆变器,那么自己才能把订单吃下来。同样,组件现在这么难销售,组件公司必须有自己的储能产品才能拓宽组件的销售边界和渠道,避免被阳光电源等企业反吃。

另一个有趣的事情,隆基和晶澳在此行业争霸赛里面落后了。尤其是隆基,还沉迷于过去,天天吹bc这个绣花枕头,完全忙于内耗。而晶澳,尽管知道了要做分布式平台,但是进度已经赶不上第一梯队了,在储能制造上也没有卡位,期待靳老爷子再一次力挽狂澜。

而外部看,外面虎视眈眈的宁王、迪子在想方设法,从储能赛道切到“源网荷储综合利用”里来。综合看,新赛季的争夺更加凶残,储能锂电、电力系统、央企下场,光伏企业加码下注。至于我们新闻看的,谁谁光伏企业倒闭,裁员,在未来疯狂内卷下,都还只是前菜。

源网荷储我们的各部委呼吁了很多年,都认为是狼来了的故事。真的到了多环节合龙的时候,一定会有很多产能和行业消失,这就是真实的产业升级,不知道是欣喜还是害怕?

未来倒币的企业更多,我们的掴投们,恐怕根本救不过来。本期从储能和光伏整合为主线,看下一赛季的竞争格局。下一期谈通威问题、三巨头专利战略及其他几个巨头布局的对比。

最后,做个梗图。争霸赛之所以有趣就是,我们很难用简单的逻辑去判断未来,因为各个玩家都是顶级人精,我们常常佩服大佬们的神来之笔,殊不知这是多年商海沉浮的经验,被爆打出来的判断。看棋手落子,真能学到很多。

$隆基绿能(SH601012)$ $阳光电源(SZ300274)$ $阿特斯(SH688472)$

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!