来源:雪球App,作者: Alpacino22,(https://xueqiu.com/8496335431/301236051)

花了一个小时写的,比较粗糙,哈哈。如果有不对的,欢迎吐槽。格式也不调了,随便看看。

最近看一些药企的半年报,不管是创新药的龙头如百济神州和信达,或者是传统药企科伦、华东医药之类的,会发现医药行业一些细分龙头呈现了强者恒强的态势,当然这并不是一定说他们业绩保持了高速增长,百济神州和信达作为创新药龙头确实是保持了高速增长,传统药企基本上是保持了稳定增长或者稍快于行业增速的,这基本上显示了他们拥有稳固的基本盘在行业逆境中展示了强大的经营韧性,任何一个行业都是慢慢会有集中度提升的过程,龙头在这个过程中逐步侵蚀中小企业的市场份额,中国医药行业未来可能也会逐步朝这个趋势发展。看了普洛半年报,也是有这种体会,作为老牌的原料药企业,普洛基本盘还是相当稳固的。

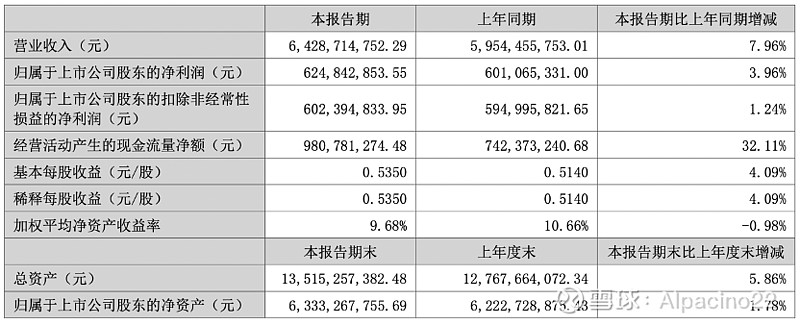

一、主要业绩经营指标

普洛作为中间体原料药+制剂+CDMO的三线选手,半年报表面看来增速一般,其实仔细挖掘一下,这份半年报实际亮点不少,前面我们对普洛的研究比较多了。三条线均衡发展,行业逆风期就可能出现东方不亮西方亮。先看下整体财务指标:

表面看收入和净利润增速都保持个位数增长,实际拆分季度数据看,Q2收入32.31亿元,同比增速12.61%,环比也是小幅增长的。23年同期Q2收入同比环基本都是无增长。而且在今年Q1单季度收入创历史新高的基础上,今年Q2单季度收入又是历史新高,说明在整个行业不景气的时候,普洛还是依靠深厚的基本盘在营收上能做到持续增长,这是相当难得。毕竟公司业务三条线目前都面临着价格内卷的不利局面。Q2净利润同比只有5%不到的增幅,主要是Q2年存货计提了3900万的减值,大部分是计提的库存商品,这彰显了公司一贯谨慎的财务处理准则。考虑到未来也可能转回或者转销,其实谨慎的处理原则更好,即使真的核销也没问题,这起码说明公司财报水分不大。剔除这部分因素,其实今年Q2净利润增速也在15%左右。

今年Q2毛利率也基本开始探底回升,24年Q2毛利率25.35%,24年Q1毛利率24.04%,23年Q4毛利率22.47%,23年Q2毛利率25.14%,不管同比或者环比,毛利率已经见底企稳,未来能稳定在这个毛利率水平就很不错。经营现金流就不用多说了,一如既往的稳健,加权ROE年化还接近20%,起码超过15%,这是建立在没什么财务杠杆的基础上的,可以理解为基本是ROIC。

二、主要业务进展

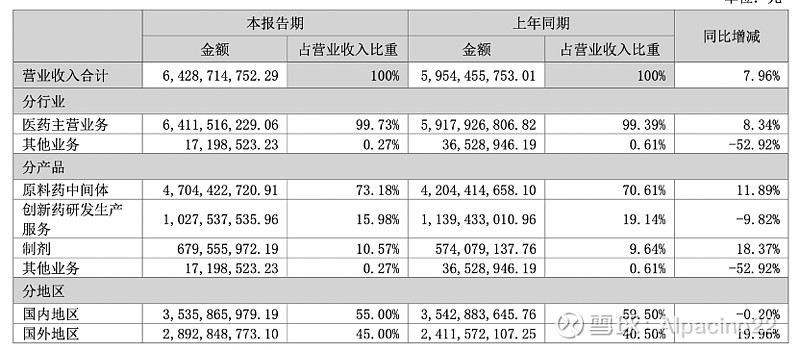

从收入产品结构来看,报告期内收入增长主要来自于中间体原料药和制剂板块;从销售区域来看,收入增长来自于出海的外销。前两年增长的主要驱动力来自CDMO,今年上半年收入下滑10%,剔除特殊项目影响,营业收入和毛利同比仍保持正常增长。

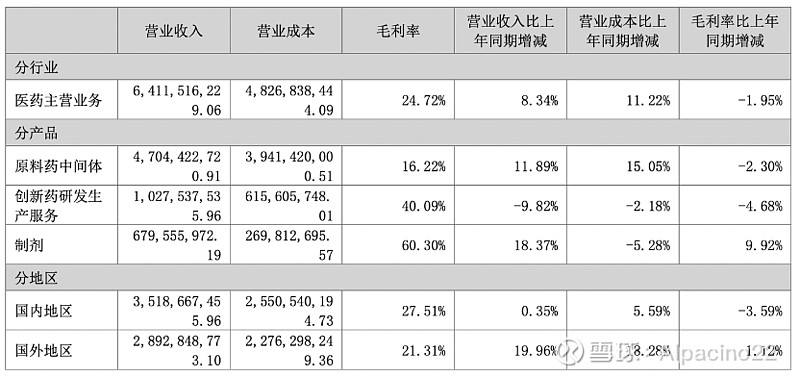

从CDMO项目进展披露来看,商业化项目和研发项目同比增速分别为28%、54%,可见未来CDMO业务板块还是有增长潜力的。商业附加值高的API项目103个,同比增长49%。而且公司也启动了制剂的CDMO。这里要提醒一点,未来CDMO行业也会面临着降本增效的局面,因为研发开支下降会倒逼下游客户去砍项目砍成本,所以CDMO企业的降本力度未来也会是核心竞争力,实际现在大家都在降低报价接单了,否则产能利用率打不满会更受伤。普洛作为中间体原料药制剂一体化的企业,老本行是干自主品种,降成本是一直深入基因的,公司整体毛利率常年也就在25%-30%,中间体原料药的毛利率常年也就15%-20%,要比拼成本,一般的CDMO企业还真的干不过普洛。

国内太卷,普洛上半年海外收入增速高达20%,海外收入马上要接近整体收入的一半了,这也是相当好的,国内要积极卷进去,但海外可以赚取更高的利润率,而且海外的毛利率还处于提升过程中,国内的毛利率处于下降过程中。未来随着海外收入体量的持续增长,相信毛利率可以继续提升。

三、整体评价和建议

总体来说,普洛的这份半年报还是相当不错的,尤其考虑当下的产业环境,基本彰显了龙头的底蕴。目前账面货币资金接近40亿,长短期借款合计9.2亿,等于可利用货币资金30亿左右。今年可以赚个11-12亿,未来5年保持每年5%的增速应该问题不大。按照当前市值175亿,对应今年业绩11.5亿,PE大概15倍,估值基本合理。未来推动市值上升主要靠业绩和回购分红派息。

普洛这几年的派息额一直在提升,但是这个行业不好的一点是需要持续的资本支出,属于重资产行业。这个商业模式一定程度上压制分红派息的空间,很难像白酒行业基本可以把利润全部分掉。但感觉未来公司资本支出存在一定的下降空间,这一轮资本开支高峰始于2021年,过去三年公司资本开支分别为7亿、5亿、6亿,今年按照半年度资本开支额度,全年预计在4.5亿。

如果未来每年能控制在5亿以内,我是感觉可以降下来的,一个是现在普遍产能过剩,另一个未来资本开支额也会下降,毕竟各项成本都在下降过程中。理论上普洛可以把派息率提高到50%,考虑派息会有分红税(持股超过一年以上没有),而且分红派息是以母公司可供分配利润作为基数,如果子公司没有把钱分到母公司,派息的空间本身就不大。这几年普洛基本把母公司赚的钱分的差不多。

考虑到可操作性以及税收角度,普洛可以加大回购注销力度,今年给的3个亿的回购预算完全可以提高到5亿,然后全部回购注销。如果股价持续低迷,明年还可以再拿3-5亿回购注销,毕竟未来每年的经营现金流不会低于10亿,考虑到资本开支处于下降通道中。想要提升股东回报,公司应该可以提升回购力度以及注销力度,当然这需要管理层的魄力和格局,客观来说普洛的治理已经算同行里不错的。