来源:雪球App,作者: 战斗吧贾维思,(https://xueqiu.com/8611009509/301195294)

问答环节

1/ 问:感谢Mark和Rolf。我有三个问题要问。首先,让我们从需求趋势开始。我注意到第二季度远东地区的货运量下降了1%,虽然这个变化不大,但我还是想问问,是不是因为货物运输时间变长了,导致货运量有所减少?或者在第二季度财报的最后一个月,你们有没有观察到情况有所改善?接着,我想进一步了解需求情况,比如跨大西洋航线(北美-欧洲)的货运趋势和远东出口航线相比如何,这是我现在最关心的问题。然后,第二个问题是关于第一季度的。你们提到了使用附加费来平衡一些年增长率接近零或只有低个位数增长的合同。现在现货运价看起来已经接近短期顶峰,我想知道你们是否还继续收取这些附加费?最后,关于造船订单的问题。马士基已经宣布了他们的订单计划,我想知道你们如何考虑自己的市场份额以及对联盟的贡献的?谢谢。

Rolf Habben Jansen:好的,让我试着一一解答。老实说,我没有完全理解关于远东地区下降的问题,因为当我们看到 Container Trades Statistics (CTS) 集装箱贸易统计时,实际上增长了7%。如果我们的数字没有错的话,上半年我们自己的运量增长了6%。所以,我认为从远东出口有强劲的趋势。

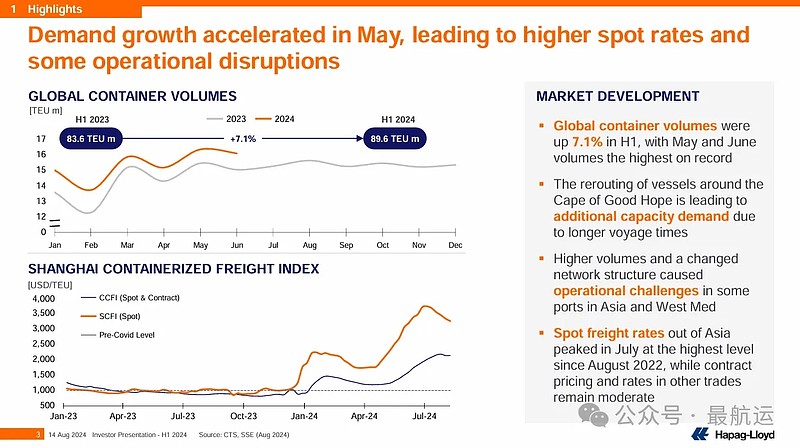

追问:显然,我正在看第10张幻灯片,你展示了第二季度573,000 TEU下降到565,000。所以在第二季度,显然有轻微的下降。我想更多地理解这一点。

Rolf Habben Jansen:好的,现在我明白你的提问了。实际上,主要是由于运输时间变长了。如果我们比较去年同期,那么我们看到运量实际上是上升的。如果我们审视船只的航行时间,因为我们确实在航程完成时才进行会计处理,那么在第一季度,我们仍然有很多船只在苏伊士运河仍开放时到达,因为它们在12月15日之前就已经通过了苏伊士运河。如果你从运输开始的角度来看,我们实际上看到了一点增长。所以,我认为实际上与市场趋势是一致的。集装箱贸易统计CTS数据增长了7%,我们大约增长了6%或5%到6%,但那大约是一致的。当我们看其他贸易航线时,我认为我们看到了跨大西洋今年也是上升的。但当看到运价时,当然,那里令人失望,因为我们看到所有运价上涨非常集中在亚洲的出口运价上。

关于你的第二个问题,合同的附加费?在很多情况下,是的,原则上这些仍然有效。请记住,许多标准合同运价在很多情况下远远低于今天的现货市场价格。

然后在造航订单簿上,当我看看我们自己的情况,我的意思是,我们在2021年下了很多订单,这些船现在正逐渐加入我们的船队。我们还有一些长期租约将加入我们的船队。因此,正如你所看到的,我们的在册运力已经稳步增长到现在大约220万。这将在未来12个月内进一步增长,基于我们已经做出的承诺。这也将使我们能够为双子星做出我们公平的贡献。“在谈论双子座时,我会说,我们在准备双子座运营协作 方面进展顺利,可能会按时甚至可能稍微提前。我想说,我们现在面临的主要里程碑是9月的销售开始,12月的预订开始。然后我们将从明年年初开始逐步进入双子座网络。当然,官方的开始日期是2月1日,但实际上,从 THE Alliance 到双子座的过渡可能需要大约三个月。它将稍早开始,并希望在第一季度末结束。”

(MSC和赫伯罗特正在积极准备迎接2M联盟解散后的新局面,并扩充他们的船队。MSC正在进行一系列航线调整,以应对2025年1月与马士基的2M船舶共享协议到期。今年7月,他们新增了两条独立航线,使得MSC在亚洲到北美以及远东到欧洲的主要航线上的非2M船队运力达到了733,000 TEU,占其在这些航线上总运力的33.2%。在亚洲到欧洲的航线上,MSC现在运营着通往北欧的四条航线(包括2M联盟的'Lion'、'Griffin'、'Sentosa-Swan'和'Britannia'航线)以及通往地中海的三条航线(2M联盟的'Jade'、'Tiger'航线,以及他们自己的'Dragon'航线)。赫伯罗特(市场份额15.4%)和HMM(市场份额28.3%)是THE联盟中除了MSC之外,还在联盟之外运营着相当一部分东西向航线运力的成员。目前,他们都是THE联盟的成员,但预计随着2M联盟的解散和赫伯罗特与马士基的新合作开始,这种情况将会发生变化。)

追问:所以,也许还有一些后续问题。关于未来货量的能见度,对吧?你能看到什么吗?我们这个季度(第三季度),跨大西洋与第二季度的需求相比如何?

Rolf Habben Jansen:我的意思是我们在第三季度也看到了跨大西洋的良好利用率。所以我认为需求不是跨大西洋的问题。我认为我们面临的挑战是跨大西洋的运价太低。

追问:谢谢。那么这意味着南北航线呢?

Rolf Habben Jansen:南北贸易航线通常相当稳定。但是在那里我们也看不到我们在亚洲出口运价中看到的上涨。

追问:我想我明白了。抱歉,我还有一个后续问题。对于船队现代化,马士基更新了船队更新计划,您怎么看?您是否仍会考虑下订单?或者您现在是否已经在与造船厂进行讨论,虽然尚未做出决定,主要是关于2030年左右的计划?

(马士基本月表示正在签署新造船订单和双燃料船舶的定期租船合同,这些船舶的更新速度将与每年约160,000 TEU的计划更新速度相匹配。 此外,由于造船厂的订单簿迅速填满,船舶交付的前置时间显著增加。马士基决定下单和租船合同,订购800,000 TEU的双燃料船舶,确保2026年至2030年马士基网络所需的稳定运力容量。为了确保船队的长期竞争力及其实现脱碳目标的能力,马士基选择了甲醇和液化气双燃料推进系统的混合。虽然绿色甲醇可能在短期内成为实现脱碳最具竞争力和可扩展的途径,但马士基也预见到行业将有一个多燃料的未来,其中包括液化生物甲烷。一旦这些船舶交付使用,大约25%的马士基船队将配备双燃料发动机。这些订单不会增加总体容量,随着时间的推移,每艘新来的船舶都将替换一艘已达到使用寿命终点的报废船舶,确保马士基保持约430万TEU的船队规模。订单将达到50-60艘,结合了自有和租赁的双燃料船舶,大约300,000 TEU将是自有运力,其余500,000 TEU计划通过定期租船协议实现。)

Rolf Habben Jansen:我们一直在与造船厂沟通,看看有哪些可供选择的方案。我认为在未来的12个月内,我们也有可能会订购更多的船只。但这显然是为了在本十年末交付。

2/ 问:谢谢。你好,Rolf和Mark。感谢你们的更新。我这边有几个问题,也许也可以从新造船订单讨论开始。显然,在过去两个月左右,新造船订单大幅增加。似乎这始于大约5月、6月现货运价上涨的时候。这发生在相对平静的2023年,以及2022年下半年之后,我想了解一下你们的看法。显然,你们在下新造船订单方面并不激进。但你认为是什么促使了行业对大规模订购的重新兴趣?这是否仅仅是因为今年意外的盈利能力?还是有什么其他原因?其次,我想问一下,上周宁波港三期码头有船上货物发生爆炸事件,你们在那里的运营情况如何?你们所经营的港口和码头现状如何?你认为这会对市场产生什么影响?谢谢。

Rolf Habben Jansen:先回答后面的问题,我想说,这当然是非常不幸的事件。我们不认为这会对宁波港的运营或我们的服务产生重大影响。当然,受影响的是阳明海运的船只。这艘船会暂时停运一段时间。因此,那次航行可能无法按计划完成。除此之外,我们不预计会看到重大影响。关于订单,我的意思是,这些事情往往是一波一波出现的,现在我们又迎来了一波订单。我认为这并不意外。同时,考虑到许多今天的订单实际上是为了2027年、2028年、2029年交付,以及全球船队的老化和即将出台的环保法规,这将要求我们未来的航速略慢一点。我对目前看到的进一步订单并不感到惊讶,这也是为什么我在回答上一个问题时说,我们也在考虑是否需要在某个时间点下订单,以便在本十年末交付。

追问:好的,谢谢。也许再问一个后续问题。Mark,我注意到,与租赁负债相关的讨论中,截至第二季度,这个数字已经上升到大约30亿美元,略高于我们最近看到的水平,并接近2022年的高峰。这是由于新船交付,还是为了维持运力而不得不以更高成本增加运力的结果?

Mark Frese:基本上,可以这样说。由于我们都看到的情况,Rolf也提到过,我们不得不引入更多运力。我们也确实使用了租船,价格也上涨了,这是其结果。

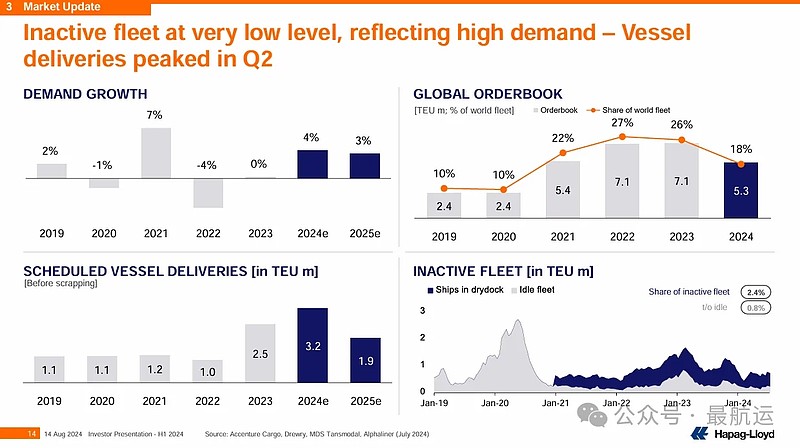

3/ 问:早上好,Rolf。我只有一个问题。在新造船订单方面——行业正在考虑大约18%的订单。你认为其中有多少是增长的订单?又有多少是替换的订单?然后,再看明年你们在第14页提到的190万个标准箱运力待交付,你认为其中有多少是增长订单,多少是替换订单?谢谢。

Rolf Habben Jansen:这是个好问题,Andy。我想我可能需要将这个问题转给马士基、地中海航运和达飞轮船,因为尤其是地中海航运和达飞轮船拥有最大的新造船订单量。所以我不太清楚。我觉得这很难预测。我的意思是,在正常情况下,我想我们之前说过,在正常市场中,订单量通常涵盖大约三年的增长。如果你假设2.5%的增长率,那么你可能需要7.5%的订单量。在正常年份,你会看到4%的拆船率。所以三年,三乘四是12。因此,正常的订单量占全球船队的15%到20%并不罕见。在目前船队的平均年龄下,这是正常的。所以我认为今天的订单量并不算疯狂,因为实际上,这些订单很可能是针对2029年,而不是2026年的。此外,请记住,过去三四年的拆船率异常低。因此,这方面会有一个追赶效应。那么,究竟有多少是替换订单,有多少是增长订单,我认为这还有待观察。这也取决于市场。我的意思是,可能每家计划在过去三四年淘汰更多的船只,但实际上并没有这样做,因为今天我们需要一切可以航行的船只来运送给我们提供的货物。所以,这是个很难回答的问题。不过我会说,订单中的相当大一部分肯定是替换订单。我的意思是,在本十年下半叶,某个时间点的拆船率必须达到每年4%左右。如果你考虑到这一点,那么从现在到本十年末,你需要拆解的船队将占一个显著的两位数百分比。这也表明,订单中的相当大一部分应该是用来替换这些船只的。

追问:好的。谢谢。然后,关于第三季度,也许有一个后续问题。在这一阶段,有没有什么可以帮助我们了解第三季度的峰值,比如EBITDA和/或EBIT?帮我们了解一下收入增长的幅度,因为你们的预订方式,你们可能对第三季度的情况有相当多的了解。谢谢。

Rolf Habben Jansen:我认为目前,我们对第三季度有一些了解。如果你看看我们在7月份给出的调整后的展望,很明显,我们预计第三季度会很强劲,肯定会比第二季度强劲。然后,我们需要看看今年剩余时间会发生什么。

4/ 问:谢谢Rolf和Mark。我有两个问题。首先,关于需求。正如你所提到的,5月和6月是异常强劲的月份。通过与客户交谈,你是否能感受到这纯粹是由强劲的消费推动的?还是有提前装运、补货的因素?这是否意味着到了第四季度,我们会看到需求增长的软性回调?我的第二个问题是,现在担心美国东海岸港口在不久的将来发生中断是否为时过早?你的客户是否已经准备好将货物转移到西海岸?谢谢。

Rolf Habben Jansen:是的,我认为,当你观察需求并与客户交谈时,这确实是一个混合的情况。我肯定认为存在补库存的因素。我们看到,特别是在美国,库存有点偏低。我也相信有一点提前装运的情况。消费也不错。所以,我认为这可能是三者的结合。但我确实认为提前装运和补货起到了作用。关于东海岸,如果你在一月份问我,我会说我不太担心。但现在,当你看着工会的威胁时,我认为不幸的是,发生一些中断的可能性确实增加了。我相信这也是为什么你看到客户可能提前装运了一些货物的原因之一。因为公平地说,如果他们今天开始担心,那就太晚了。现在,你无能为力了。我的意思是,如果你预料到了这一点,那么你应该在第一季度结束并在第二季度开始装运。这可能也是为什么我们从5月开始看到非常强劲的需求,特别是美国东海岸的需求。

追问:那你认为是否有可能罢工的可能性从你们的角度来看增加了?

Rolf Habben Jansen 我的意思是,我认为这是一个潜在的可能性。我认为如果你和三个月或六个月前相比,罢工的风险肯定没有降低。我认为确实增加了,但这只是因为我从公开领域读到的信息,以及我们与人交流时听到的情况。我认为他们今天对这个问题的担忧比我在一月或三月时要大得多。$中远海控(SH601919)$