来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/301196534)

平安银行是第一家公布了2024年中报的股份行,其2023年年报也是最先公布的,这代表了平安的效率。平安银行过去几年从业绩增速上来说,还是不错的,但从2023年开始、规模、业绩增速明显下滑,过去积累的一些质量问题也开始暴露出来,个人金融、零售金融的推进也不理想,主要还是疫情、地产大大影响了我们个人的收入及消费,再加上大行、城商行也开始大力推进个人业务,且利率更低,竞争性更强,这个问题在其他股份行也是存在的,过去股份行大发展时是靠了房地产长期的牛市,各项增量业务、较高的利率被股份行抓住了吃了一大波地产红利,现在地产不行了,如民生、兴业等等都是受影响最大了,现在消费和个人金融也不太景气,股份行的老大,过去银行业经营的标杆招商银行进入2023年营收也步入了负增长,股份行营收、规模、业绩增速下滑、资产质量下滑也就是非常正常了,这就是最大的经济现状和环境,看不到这一点,就无法理解股份行为什么现在不行了的原因,根据央行和国家金融监管总局提供的2024年2季度数据,股份行的规模增速最低,在息差还在下滑的情况下股份行以量补价的能力不足,这种状况短期内还没有马上改变的可能,国家决心靠产业升级,而不再依靠房地产来拉动经济的战略已经是非常明确的了。至于6大行和其他城商行各有各的优势,所受影响反而较小,有些还占着有利区域,享受着产业升级的红利,发展越来越好也就非常合情合理的了。

前一段时间公布业绩的几家农商行、城商行数据相对比较亮眼,我就说这代表不了银行业的全部,股份行和大行的经营情况要差的多,从平安银行2024年中报来看,我基本维持其2023年度和2024年1季度的简评:营收、规模、业绩增速下滑、资产质量有隐忧,股息率封杀下跌空间,平安银行2024年经营仍然面临着不小困难,中报的最大亮点就是确定的中期分红。这对于长期持有者来说,既是安慰,又是最大的利好,平安银行从过去的吝啬鬼变成了回报股东的先头兵。

中国平安和平安银行过去都曾是我的重仓股,也是一直跟踪着其基本面变化情况,过去几年根据其财报情况陆陆续续的进行了减仓,直至清仓,逐步转向了我个人认为更有安全性、更稳健的银行业,主要是江浙、成渝一带的城商行、农商行。

具体平安银行2024年中报数据,我做了以下表格,其各项数据表现的非常一般,最大的亮点就是2024年半年度利润分配为10派2.46元,现金分配占今年上半年净利润的比例达到20%,平安银行2024-2026年度股东回报计划规定了每年以现金方式分配的利润 在当年实现的可分配利润的 10%至 35%之间。其分红的持续性还有待观察,不管怎么说,在保证正常经营的情况,不影响其核心竞争力的前提下,进行中期分红就是好事。看好其发展的可以利用分红的资金进行低位增仓。

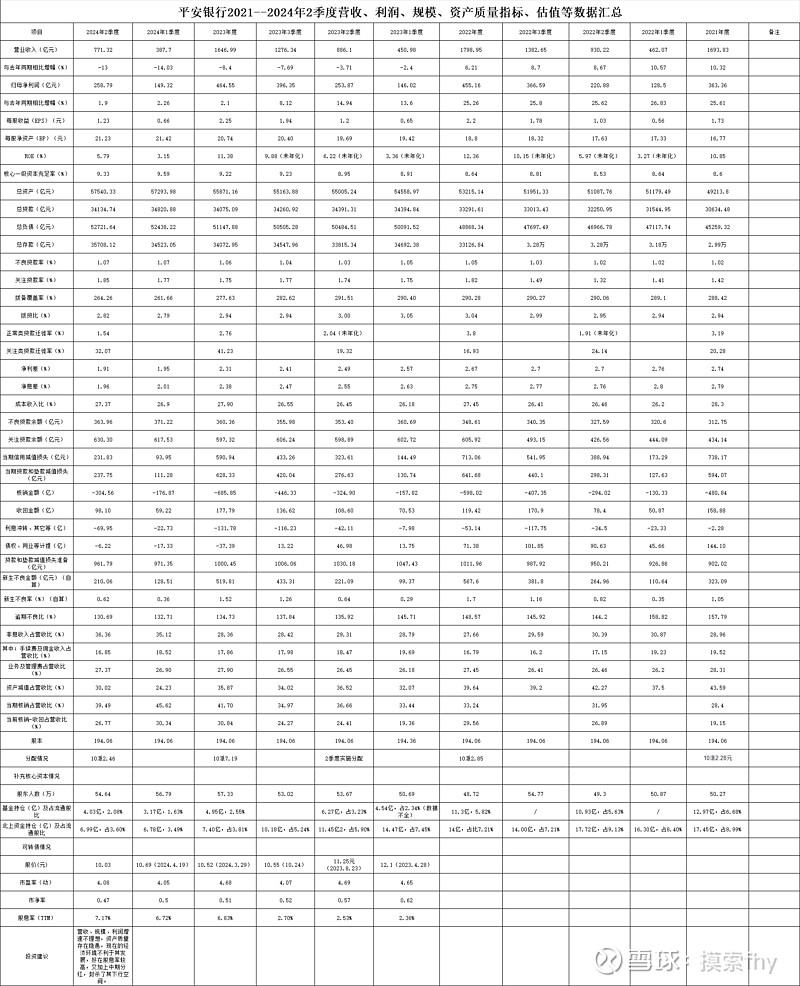

下面我们具体看一下其2024年中报所展示的各项数据,为了看得清楚明白和便于对比,我把2024年中报和2024年1季度数据和其2021、2022年、2023年度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、逾期不良比等)

对平安银行的数据我不再做过多的解读,特别是2024年2季度和1季度数据汇总都在表格里面,整体是不容乐观。

平安银行进入2023年以来,各项经营数据,包括营收、规模、利润、存贷款、个人业务等增速都是持续下滑,有些还是负增长,看这趋势,还有越来越差的趋势,2024年2季度的经营情况基本延续了2024年1季度的趋势。由于其资产质量过去几年积累的家底并不厚,现在为了财报好看一些,又拿出了一些,底子已经很薄了,并且其当期产生的坏账还没有减少的趋势。说一个指标,2024年1季度核销坏账-176.87亿元,2季度又核销了-127.69亿,其上半年共计核销了坏账为-304.56亿元,占上半年营业收入771.32亿元的39.49%,这是非常高的占比了,这说明了平安银行每季提取的信用减值损失并没有储备到减值准备里面,都在当季消耗掉了,2024年2季度其贷款减值准备余额为961.79亿元,比2023年末的1000.45亿元和2024年1季度的971.35都低。这也是其营收负增长13%而利润增速为正的原因,就是利用拨备反哺利润,吃过去的老本呗,关键是平安银行的老本也不多了,这样下去,也吃不了几年,资产质量控制不好,就会像民生、浦发一样爆雷。其他一些关于资产质量的前瞻性指标,如正常类贷款迁徙率1.54%(年化3.08%)、关注率1.85%、逾期不良比130.69%、新生不良率1.69%(其中报提供)等都不容乐观。

我几年前在平安银行每次开业绩报告会时董秘多次说,坏账基本出清,今后不需要很提拨备,到时利润增速就会上来,现金分红也会增加,现在看来,资产质量管控的问题没有什么改变,高息差对应着高的信贷成本,大核销大收回的弊端也很大,几年下来,资产质量各项不仅没有改善,反而开始逐步下滑了,好的一方面就是从2023年开始加大了现金分红,但如果资产质量上不来,时刻存在着爆雷的风险,就是多了一些现金分红,也让长期股东不放心啊。

另外,现在地产那么困难,平安银行在地产开发贷方面的贷款、债券、理财、信托等方面的资金投入比例并不低,过去其风险暴露并不高,开发贷2023年度不良率低于1%,仅为0.86%,2024年1季度为1.18%,2024年2季度为1.26%,开始逐步升高,就这个开发贷不良率也很难让人相信,而其贷款逾期率为1.39%,每年产生、核销那么对坏账,风险暴露明显不充分,这些都是隐患。

平安银行贷款不良率为1.07%,个人金融不良率为1.42%,主要是信用卡不良率2.70%,消费贷不良率为1.46%,个人金融整体还是萎缩的,也反映了现在消费的不景气,而处于江浙成渝一带的城商行、农商行这方面的数据相对也就好的多,好多还是在增长的,这个也与平安银行全国展业,不发达、落后地区的受的影响较大,拉低了其数据有关。

我们再看其信用减值、核销情况:2024年中报信用减值、贷款减值分别为231.53亿元、237.75亿元,2023年中报为323.61亿元、276.63亿元。都降低不少,且信用减值降低的更多,少提信用就是为了净利润做到正数,这次平安银行在债权拨备上还是计提了35.21亿元,去年同期为-29.22亿元,债权的拨备余额由2023年底的118.40亿元增加到154.13亿元,看着不错,但我去财报附注去找这154.13亿元中第一阶段、第二阶段、第三阶段分别是多少时,没有看到这个数据,不知是遗忘还是故意不给展示,非常遗憾。中报信用减值里面有一个项目:信贷承诺预期信用损失2024年2季度是—39.77亿元,2023年2季度是60.44亿元,两者相差为100.21亿元,过去没有过多关注这个数据,今后还是要重点关注一下的,这个也是调节信用减值、贷款拨备、利润的指标之一,有异常就要跟踪弄懂,只有这样,才能排除风险。

说了那么多平安银行的问题,是不是平安银行就没有什么投资价值了呢?当然不是这样,平安银行最大的优势就是股价调整的够深,估值压的非常低,现在的股息率达到了7.17%,已经超出了6大行和其他银行的水平了,按今天2024年8月15日的收盘价10.03元计算,PE4.08、PB0.47、市赚率0.60,估值是不高的,其股价从2021年的高位也回落了50%以上,2024年上涨14.43%,涨幅还是低于整个银行股的,主要还是市场对其资产质量的担心。长期来说,平安银行的成长性还是可以超过6大行的,只是现在大的经济环境不利于股份行的业务经营罢了。其较高的股息率也大大封杀了其股价下跌空间,我个人估计平安银行再创出新低的的可能性不大。只是我们现在有更优秀的银行股投资标的可以选择罢了。

现在的银行股整体投资价值都比较大,这是与其他A股市场大部分行业对比来说的,在我们A股市场,95%以上的公司都没有银行股的投资性价比高,其基本面的情况与银行业也差的远。虽说2024年以来银行股整体涨幅排在了第一位,银行股估值还是A股市场各行各业里面最低的,况且我们的机构长期对银行股大大低配,现在国家队对这些重要的基础性产业的公司提出了中特估、金特估、也逐步引导价值投资。资本市场的生态环境也在慢慢的发生变化,所以银行股的投资价值值得我们个人投资者高度重视,前几天发布的2024年2季度银行业净息差企稳的数据对银行业的经营就是最大的利好。银行的负债成本和净息差稳了,量是会一直持续增长的,银行业的营收和利润增速就会从底部逐步上来,我过去一直说,营收负增长不是银行业经营的常态,过去几十年规模、营收、利润持续不断的增长才是银行业经营的常态,再加上新一届证监会强监管思路的推进,中国A股市场的生态环境将发生翻天覆地的变化,过去靠抱团、炒作、坐庄、内部交易,炒小炒新炒差、通过割散户韭菜的盈利、生存模式将越来越没有市场生存空间,真正的靠标的基本面、内在价值增长而获利的投资时代就会来临。

我们这些长期跟踪银行股的个人投资者,在看好银行业长期投资价值和长期基本面的同时,更应该优中选优,根据自己的能力、所理解的银行标的,挑选出更有投资性价比的银行来配置,才能长期拿着,持股守息,等待过激,再进行股息复投、让资产复合增长,获取更大一些的收益。当然有能力波段操作、高抛低吸,网格化交易的能降低自己的持仓成本的更好。

以上观点只是我个人的看法,其它人仅供参考

.#2024投资炼金季# @今日话题 @-翼虎- @太原 @浦发银行发哥 @估值的救赎 $平安银行(SZ000001)$ $成都银行(SH601838)$ $招商银行(SH600036)$