来源:雪球App,作者: 睿知睿见,(https://xueqiu.com/1843761023/301208848)

最近看到一个观点,说的是主动混合基金的赎回接近尾声了。

市场的抛压会逐渐减少。

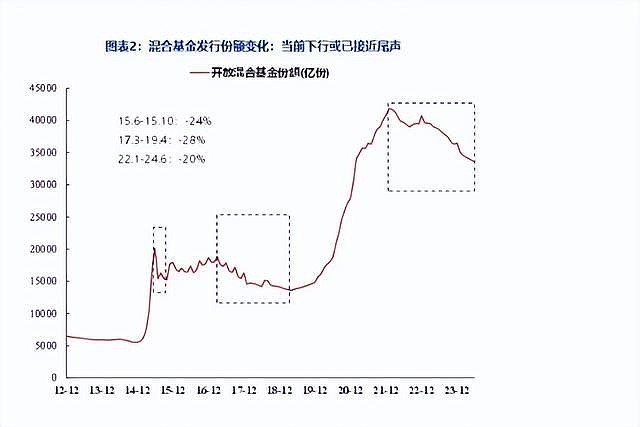

证据是啥呢?见下图。

A股历史上有三次主动混合基金赎回潮,前两次分别是15年6月到15年10月;17年3月到19年4月。

本次赎回潮是22年1月至今。

前两次赎回潮中,混合基金份额分别下降24%和28%。

本次截至到今年6月是20%。

如果算上7月和8月的赎回,可能达到22%左右。

这样看来,似乎是有点道理。

不过如果我们仔细看结构,能发现资金在暗地里偷天换日。

股价每天波动的下面,持有筹码的人早就换手了。

一、投机资金被长期资金取代

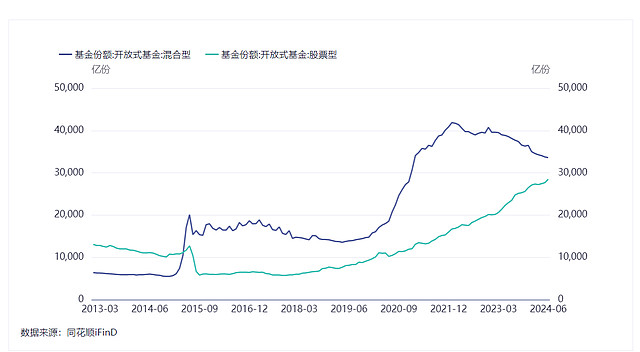

我们将混合基金和股票基金的份额放在一起看,能看到不一样的东西。

从上图能看得出来,从份额来看,似乎是主动基金被指数基金给替代了。(股票基金以指数基金为主)

2015年那波赎回潮,短而急促。

因为当时涉及大量的杠杆交易,即便是指数基金也被大量赎回。

当时场内ETF的融资盘从1311亿很快就下降到500多亿。

也正是因为大量杠杆爆仓,所以出清的速度非常快,也出清得很干净,反而少了磨底的过程。

而2017年到2019年那波赎回潮,股票基金反而逆势增长。跟当下的情况很像。

咱们从股票基金的份额走势曲线就能看出,买入指数基金的人,其耐心更足,眼光更长远。(因为份额持续在增加)

而买入主动基金的人,恐怕就有所不同了。

因此,我们可以说筹码正在变得有耐心。

我们将主动基金和股票基金的份额加在一起画一条走势曲线。

由此可见,至少在公募基金这个维度,总体资金是在买入的。

值得注意的是,主动基金的仓位没有股票基金高。

股票基金的仓位大都在85%以上,而主动基金中,偏股基金的仓位是70%左右;偏债基金最多不超过30%;灵活配置基金大概是60%左右。

因此,公募基金持续加仓就更加明显了。

二、谁抛售得最狠?

接下来,我们看看偏股基金、偏债基金和灵活配置基金谁的抛压大。

股票基金增加了1.2万亿份;混合基金减少了1.02万亿份。

混合基金中,偏股基金减少了2186亿份,偏债基金减少了5383亿份,灵活配置基金减少了2440亿份。

是不是有点出乎意料?

原来减少最多的是偏债基金。

为什么?

一是因为购买偏债基金的人,波动承受能力小得多。

可能跌10%他就已经头晕目眩了,吵着闹着要拿球回家了。

二是因为在债牛的行情下,他们可能换成纯债基金了。

偏债基金份额从8137亿份减少到2754亿份,减少了66%。

同理,灵活配置型基金也减少了不少,大概减少了近30%。因为这部分人的波动承受能力也不高。

当央妈在做空债市的时候,我一直都在说,这使得基金经理卖股买债。

大家一直不明白为什么。现在应该明白了吧。

偏债基金和灵活配置基金的客户受不起太大的波动,为了留住仅剩的这点客户,基金经理会在央妈做空的时候趁机抄底债券。(他们认为债牛还会延续)

为了加大债券的比例,就会卖掉股票。

于是,我们就看到盘中的股债跷跷板效应了。

当跷跷板效应减弱时,就说明这群人调仓结束了,或者他们被央妈打服了。

一旦央妈把债市打出赎回潮,这些经理们就会立马卖债买股。

不仅是这些基金经理,那些银行理财子和某些资管产品也会这样操作。

总而言之,即便是主动基金中,出清的也是那群最没有耐心,最害怕波动的人。

三、长期资金建仓都是静悄悄的

大家都疑惑,为啥A股老是不涨。

原因肯定很多。

但从筹码交换的角度看,一定是长期资金还没买够。

别忘了,长期资金建仓都是静悄悄的。他们生怕被人知道自己在建仓。

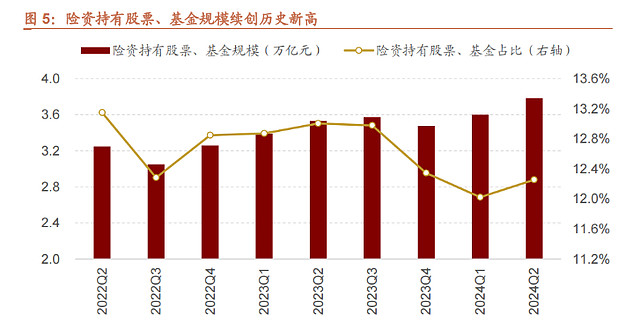

比如,险资今年悄咪咪的买了4000亿左右,权益类总规模达到了3.78万亿,创了新高。

你看国家队买入也是神出鬼没,不会让你知道他啥时候会买。

这些资金为了买到更低的成本,会很有耐心的等待那些被动卖出者把筹码用更低的价格交出来。

今年以来,有很多被动卖出者,比如:私募、量化、被清盘的基金、赎回基金的基民、被吓坏的股民、外资、杠杆爆仓等等。

最近成交额缩到了地量下的地量。但市场并没有跌多少。

反而盘中随便多一点买盘,就能瞬间拉起来。

由此可见,这盘子是相当轻了。

打赏自愿,1分钱都是默默的支持,哈哈!