来源:雪球App,作者: 徐大宝李二狗,(https://xueqiu.com/6786155615/301183170)

仅当存图

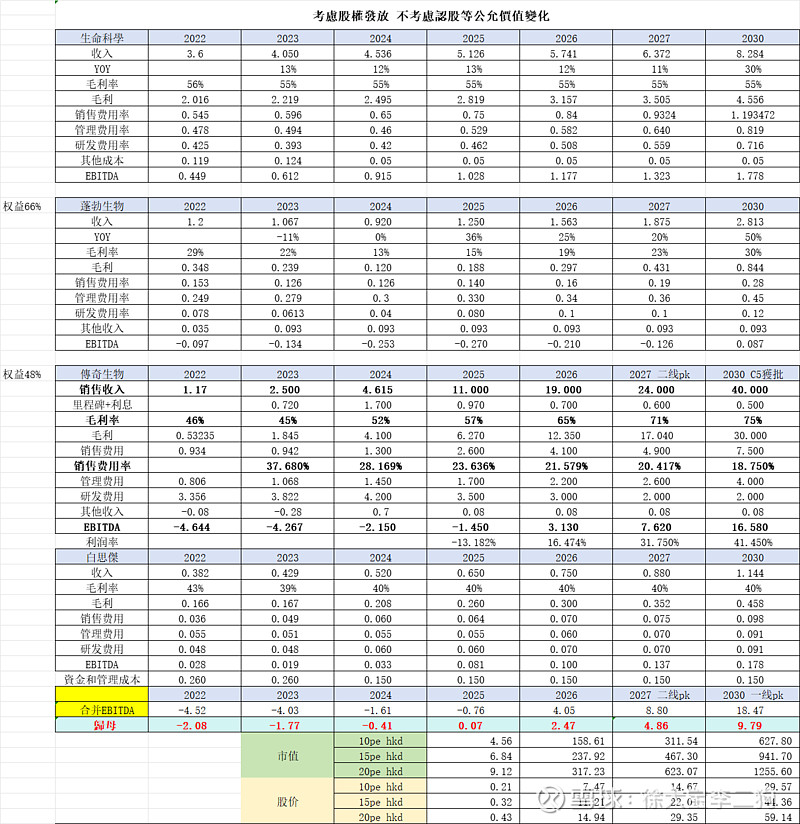

仅做阶段记录$金斯瑞生物科技(01548)$ 中性推测

非细胞治疗除了母公司的确都不重要

生命科学和百思杰,线性减速推测,大概6年翻倍。

蓬勃25年毛利率仍然起不来 2万多产能估计大量闲置 看不到什么很大的希望 悲观预计三年内无法扭亏

传奇

24年9亿+ 25年21-24亿 确定性99%

26年35亿左右 强生过去估计27年45亿 现在看调研渗透率应该会超过此预期 C4的OS超预期

现在不太确定C6C5是否可以用sustained MRD-加速获批 这点非常重要 一线的高危替代移植是最大的人群

只看二线欧美日小5万人,按多次会议说的1/3渗透率 我认为是比较乐观的说法

全铺开1.5万人 一线暂时不计 30年80亿问题不大

毕竟给了27-28年 2万针产能的指引 如果涨价+满产是120亿+

30年估计毛利爬到75% 共计60亿投入,估计13-15万的成本(放量到某个程度才会低到15万)阻隔力度很大

CAR-T工程复杂化高疗效和快速制备有很大的矛盾 比如CARVKTI体内转增难度极大

现在已经有三家 就算未来有制备优势的某家再投入50亿来抢 现在连个末线三期都没有 也不太成立了 强生的地位2/3没问题

目前看BIC+FIC是很持久的生意 没有专利断崖和类似药的风险 年涨价+3%&发病率+3%

同样销售额客户数是抗体药的1/5 销售费用低于其他制药公司 管理费给的不算很低

保守估计不含研发 45%的ebitda

参考CELG71% Alexion 63% Biogen51% REGN 75% 50-100亿销售额亿 SG&A最高25%

传奇在爱尔兰记账 一团乱麻 但是如果美元贬值收入增加 如果美元走强可能会有汇兑收益 暂时不计汇率问题