来源:雪球App,作者: 唐朝艺术海军,(https://xueqiu.com/7475643401/301191440)

信立泰2024年上半年共上市两个药:阿利沙坦酯氨氯地平片、苯甲酸复格列汀片。

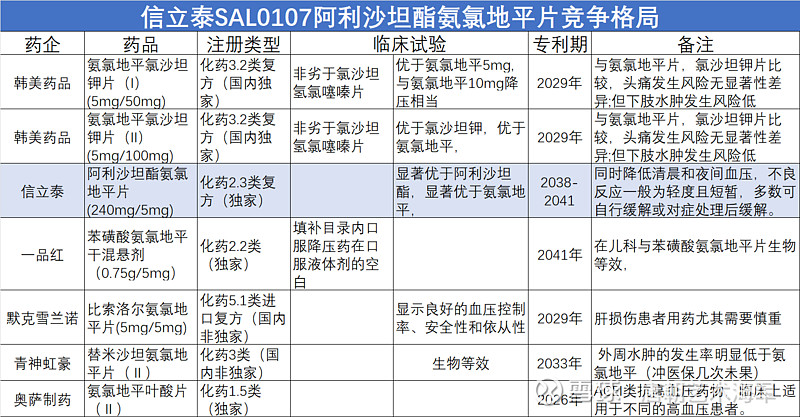

当前氨氯地平及复方目录内共17个药,今年医保谈判新增7个。

感觉信立泰的SAL0107在同品中定位明确,仅与阿利沙坦酯和氨氯地平耐药或无效的同品竞争。在上表中107的竞争优势也非常有差异化。换句话说信立坦的用药基数越大,今后107、108的群体就相对越大,顺便还可以抢一些氨氯地平和吲达帕胺的耐药患者份额。

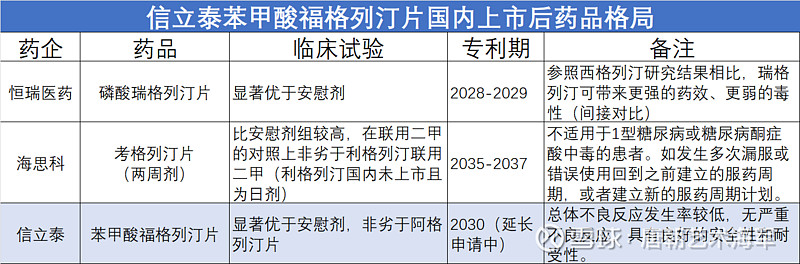

说到DPP4降糖药,国产恒瑞的瑞格列汀为首家,海思科的考格列汀为第二家,信立泰的福格列汀为第三家。

以前有球友问过我关于长效考格与福格的优势,当时我的答案是不明,而当前我的答案也是不明。就拿这三个药来说,大哥是没有做对照的(戏曲性的在2023年过初审后却被“终稿”抛弃,然后再经大哥“申诉”又被纳入目录),后面两家对照都是非劣。更不可思意的是海思科的长效考格对照的海外上市的日剂利格,还处于非劣。也许是在利格基础上的创新,但为什么利格2011年就在美国上市了同年也在国内开了临床,而至今还在III期中。

曲格列汀(表中未列)是国内第一个上市的仿制药周制剂,但并不是原研武田上市的。武田的曲格列汀(周剂)仅2015年在日本上市,而该药的全球国际临床却一一终止了,也包括不打算在我们国内上了,所以才有了国内的仿制先批出来。实际上他从数据上来看,也并没比DPP4的日制剂优秀多少。虽然理论上周制剂可以大幅的改善依从性,但从指南上来看,还是需要与证据等级更高的二甲双胍(日剂)联合服用,所以从实际上看,周剂意义也就没那么大了。反观武田2010年上市的阿格列汀(信立泰对照的药品),虽为日剂,却遍布全球18个国家上市。

信立泰的福格列汀在国产中的有效性和安全性也不低,然而跟随的阿格国内销量约2亿元,在推广能力就更考验小信了。虽然小信的福格联用二甲的复方III期临床已做完了,但不知他今后会不会顺水做个复方?而大哥的联用2023年1月就报产了,当前还在发补排队中。另外大哥2.2类恒格列净二甲双胍缓释片于2024年1月已经获批上市。$信立泰(SZ002294)$