来源:雪球App,作者: Chivalri,(https://xueqiu.com/4109267719/301163743)

人这东西啊,要说没有屁股决定脑袋,是不可能的。

芒格说,激励机制(Incentives)是人类社会运行最强大的力量,而要不被这股洪荒之力吞噬,甚至反而借用这股力量,就要时时自我警醒。

下面是一段关于$Applovin(APP)$ APP公司股权激励机制的谈话节选。这段谈话发生在2023年的5月9日:

Doug: 所以,AppLovin是一家移动游戏广告公司,业务主要分为两个部分:一个是庞大的超休闲移动游戏组合,另一个是针对移动游戏开发者的软件,主要是一个广告技术堆栈。让我感到非常兴奋的是最近发生的一个非常激进的PSU(绩效股票单位)。首先,我觉得这个时间点非常有趣,其次,这个价格水平非常令人印象深刻。现在它的股票价格是16美元,而首次行权的价格是36美元,这相当于股票首次授予时价格的3倍,PSU的最高行权价达到了我认为的4/5倍。

Andrew: 79美元是这个计划的最高价,对吧。

Doug: 是的,79美元是这个计划的最高价,这是接下来四年的目标。天哪,四年内实现3倍的增长已经相当不错了。所以这一切结合起来,你会觉得,哇,这要么是我见过的最疯狂的授予,要么就是这里发生了什么事情,当董事会做出这个决定时......我的意思是,董事会显然是在试图激励他们,但这必须有某种现实依据。现在,也许我们完全搞错了,董事会完全脱离了现实,但这家公司的股票在过去曾经交易得非常高,那是在软件泡沫期,它的交易倍数非常疯狂,它在2021年进行了IPO。所以,这类股票显著下跌,现在股价下跌了。我想说,从历史最高点下跌了大约85/90%,但如果你看看这家公司,它是一个非常糟糕的公司,最近刚刚IPO,由创始人领导,他们进行这些非常激进的PSU,所以我想,嗯,让我看看。当我仔细看的时候,我发现这里确实有一些非常有趣的事情,并且为公司创造了很多发展的可能性。我觉得最有趣的部分是,我们现在已经非常接近IDFA的周期了。2023年4月是我们首次经历IDFA的完整年度。

在听到这段谈话时,我满手重仓$Unity(U)$ ,当时为止U的走势大体如下:

当时Unity已经从Covid泡沫期间的元宇宙第一股的高峰上,大约205块位置摔下来,跌到了22块左右。当然,像我们这种老韭菜是不可能在高点接盘的,都是在半山腰接盘,从45块左右脚踝位置,越抄越跌越抄,在当时持仓已近乎腰斩。不过我丝毫不慌。因为我有很多理由相信Unity的广大应用前景和就在转角的Adj Ebitda和FCF转正,当时已经把仓位加到小科技公司的顶格。

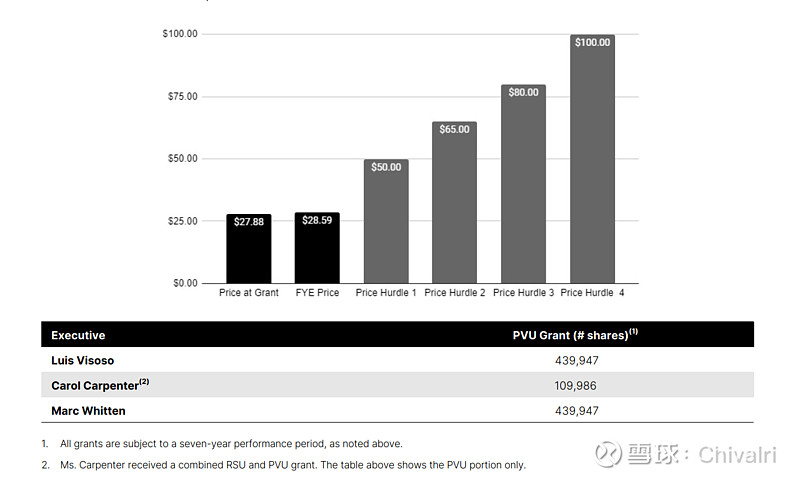

但是我的想法在这个时候,被这番对话扰动了。其实我对软件公司没那么懂,但是我对激励机制可能是更了解的。调取一下Unity的披露文件,会发现它们也有类似的PVU(Price Vested Unit)安排,不过看看他设计的方案,心里一下子就凉了——

首先是PVU只占到总体RSU奖励的一半不到,也就是说就算股价走低,也不耽误管理层继续拿大把的RSU奖励。第二就是设置的阶梯也低,就算最高档的100块,也只有高点的一半。。

站在当时那个时点,还不能完全断言管理层会搞砸,但是仅从激励机制看,也明显“狼性不够”。基于这个原因,我把大约一半的U仓位换成了APP,作为对冲。

后来的事情大家都知道了,以下是两个股票从2023年5月9日后的走势对比,简直壮观:

平心而论,这笔投资于我而言算不上多成功,换仓到APP的收益约500%,确实完全覆盖了整个投资Unity的亏损,并且还带来了整体约250%的盈利。

但是,做出换仓决定的时候就很仓促,只是草草比对了两家公司的proxy statement,甚至更深一步想,当初抄底U的决定就有些幼稚。Unity的创始人早就全部提桶跑路了,当时在任的一个是混迹行业多年的老油条CEO,一个是对公司SBC了解程度还不如我的糊涂蛋CFO。。而Applovin的三个创始人有两个还在。

而且就算换仓了APP,在一个平行世界中,完全可能APP虽然走强于Unity,但涨幅有限,届时我哭相就难看了。既然如此,何必执念于这些小科技,乖乖买点$纳指100ETF-Invesco(QQQ)$ 躺平不好吗?

但我仍然想把这个案例写出来,因为Unity迄今为止的失败绝非个例,而是具有职业经理人操盘的科技成长公司的很多共性。其中最大的一点,就是激励的扭曲。

而激励机制,是人类社会运行最重要的力量。