来源:雪球App,作者: 米格星球的小星星,(https://xueqiu.com/7517920899/301186494)

今年银行股的第一个大雷。

今天,平安银行正式公布中报。

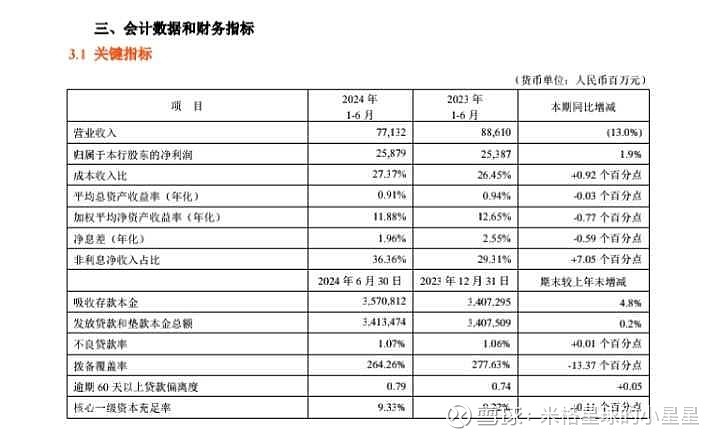

营收同比下滑12.95%,扣非增长2.63%。看起来是不是,还不是很差?

别急,银行作为典型的重资行业,在利润调节上,向来是一把好手,我们一定要看详细的数据。尤其是资产质量的数据。

看过之后,我的总结是:

1,净息差大幅度下滑。

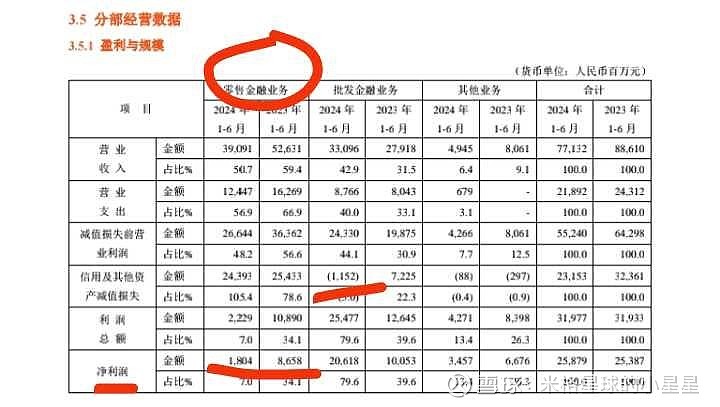

2,零售业务全面崩盘。

3,业绩的正增长,全部都靠对公业务。但对公业务也并未有增长,而利润则来自于对公业务的拨备。

是什么意思呢?平安银行的拨备率下降了13.37%。而这13.17%的下降,则成为了释放的利润。

假如平安不靠拨备释放利润,那么他真是的数据是多少呢?

-14.1%。

是的,拨备调节前利润增长未-14.1%,刚好和营收下滑12.95%相互对应。银行在下行周期根本不可能所谓的不增收但增利。所有的增利,都是利润调节行为。

其实回归常识,也能知道:

公布的数据一次比一次差,企业和居民投资热情一个月比一个月底。在M1负增长6.6%的情况下,银行要如何凭空创造出利润?

平安银行和其它银行最大的区别就是,平安银行大股东是平安,而不是国资委或者财政部。别的银行的领导,归根到底是体制内的官僚。他们会竭尽所能,在自己的任期粉饰报表,避免暴雷。

而平安,虽然不是第一流的水平,也至少是中上水平。如果平安是这个样子,那么别的银行就可想而知了。

那么,为什么银行股今年以来的还能有如此的涨幅?

这就是另外一个故事了…

而今天,平安的中报,再次说明,高股息就是泡沫!

当然,这份报告也不是全没有好处。看,为了安抚投资者,临时增加了中期分红