来源:雪球App,作者: 股海回头岸,(https://xueqiu.com/6366924902/301056188)

一、主要财务和绩效指标

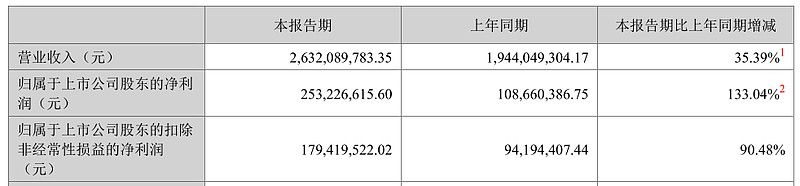

主要会计数据和财务指标

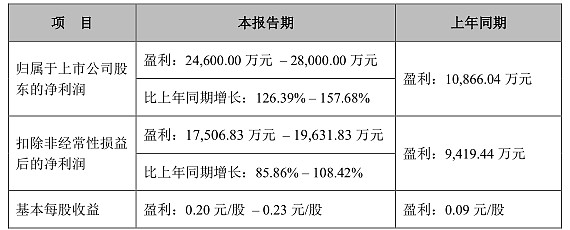

基本与2024中期业绩预告相若

2024H1:营收增长35%+;净利润增长133%;扣非净利润增长90%+,

这是在原料药营收及盈利能力同比下降;销售费用增加1.31亿元,增幅25.72%;财务费用(主要是汇兑损益)增加1,459万元,增幅82.61%;减值计提等项目同比增加的不利因素下所取得的,呈现了积极良好的增长趋势。

2024Q2单季:

同比:营收、净利润、扣非净利润分别增长29.9%、144.1%、101.95%;

环比:营收、净利润、扣非净利润同比分别下降1.5%、26.67%、37.36%,净利润环比下降的主要原因是:信用和资产减值较Q1多计提2,055万元,政府补贴较Q1减少724万元;税金及附加较Q1增加948万元;销售费用、联营企业投资亏损等项也有不同程度增加,这些项目和金额基本属于季度之间正常合理范围内的波动,无须过度关注。

二、营收结构大优

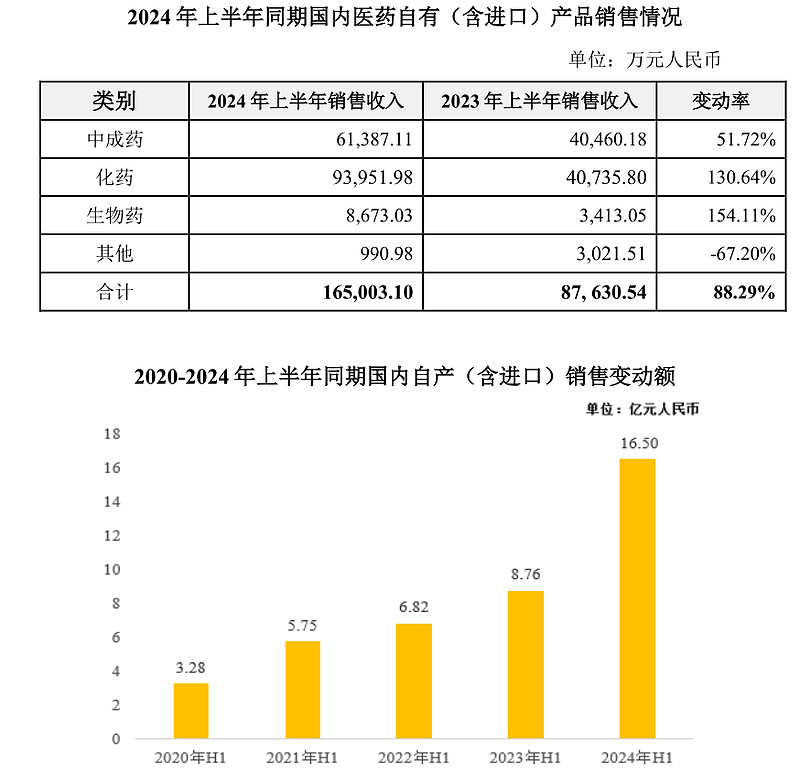

1、国内自有药品呈现突飞猛进式增长:报告期内,国内药品市场实现营业收入 185,541.61 万元,较上年同期增长 57.42%,其中国内医药自有(含进口)实现营业收入 165,003.10 万元,较上年同期增长 88.29%。

化药增长超130.64%,当然化药主要贡献是希罗达 ®、易尼康 ®和近几年获批新药发力的结果,这容易理解;传统中成药能取得增长51.72%的业绩,完全超预期!!!

疑问:因亿立舒 ®目前商业推广里程碑款均未作收,主要销售收入应为北京亿一代加工收入和销售分成收如,这项收入是否列入了上表中的“生物药”药项目?

2、原料药业务基本保本微利运行:原料药营收下降9.62%;原料药毛利率下降6.71个百分点;原料药生产主体杭州鑫富净利润同比下降4770万元,降幅70.77%

3、海外药品制剂业务突破新高:报告期内,公司海外医药产品实现营业收入31,184.17 万元(不含向境内销售 SciLin ® ),较上年同期增长16.22%

三、创新药进展

(一)亿立舒 ®:

1、上半年销售额超2.6亿元:报告期内,亿一生物向国内商业合作伙伴累计发货亿立舒 ® 产品超过11万支,并实现了在终端市场销售的加速放量;实现营收超2.6亿元。

2、Q3将启动海外销售:截至本报告披露日,亿立舒 ® 已在中国、美国、欧盟、冰岛、挪威等31国家/区域获准上市销售,并计划于2024年9月底开始陆续向境外部分市场发货;开始启动阿曼、新加坡、泰国、越南、马来西亚等国家的注册工作。

3、继续巩固和强化产品上市后的竞争优势:根据亿立舒 ® 产品特点及国内相关法规,完成了国内有效期的延长(这个延长应该指的是专利补偿,即原专利到期后再延长5年);完成了说明书由48h给药变更为24h给药的补充申请资料递交,并将启动更短时间给药的研究工作(24h甚至未来4h给药竞争性力度有点强 )。

)。

4、优化全球供应链:根据商业合作伙伴销售计划及精益生产活动推行,完成了国内原液车间第二个反应器安装与调试验证,并启动了全球供应链优化工作。

(二)F-652

1、亿一生物与中国监管机构召开了 III 类咨询沟通会,会上就 F-652 治疗慢加急性肝衰竭(ACLF)IIb 临床试验设计的重点内容进行了讨论,并达成了共识(预计:下半年在CDE指导下启动IIb方案并根据试验结果申报突破性治疗)。

2、报告期内,F-652 治疗重度酒精性肝炎(AH)适应症的II期临床试验获得美国FDA默示许可。

预计F-652实验会国内优先,并根据亿一现金流情况随时启动国外各项试验。

四、其他事项

1、拟注销原回购用于员工持股计划或股权激励股份963万股,在正确的道路上做正确的事,必须赞!

2、中期分红每股0.1元:亿帆三年未分红,实控人也受不了。亿立舒 ®开始大卖,老程迫不及待要分红 ,这是大股东以己之私行英明之举,也说明公司赚的利润起码不是假滴。

,这是大股东以己之私行英明之举,也说明公司赚的利润起码不是假滴。

3、变更胰岛素项目募集资金,及时止损是明智之举。将原计划用于胰岛素项目的剩余募集资金 5.6亿元永久补充流动资金,变更的主要原因是国外市场主要巨头下调胰岛素价格,国内胰岛素集采,市场竞争激烈。鉴于公司在胰岛素和糖尿病领域内没有任何竞争优势,所以终止三代胰岛素的研发项目是明智的,及时的。由于公司还持有波兰佰通公司的31.65%股权,且二代胰岛素在国内外还有一定的市场份额,因此公司在公告中提及“公司仍将持续关注胰岛 素市场环境和竞争格局的变化,适时以自有资金持续投入”。公司实际研发投入约1.65亿元,账面开发支出约1.37亿元。未来不排除公司有可能对胰岛素项目研发支出进行减值处理。

五、总体观感

1、公司转型刚开始,好日子还在后面。

2、亿立舒 ®上半年国内实现销售超2.5亿元,下半年会更多,加之海外市场启动,个人预计全年销售额7-8亿元(其中国内6.5-7亿元,销量超28万支;海外0.5-1亿元),明年国内外市场规模合计10亿元以上。

3、除了亿立舒 ®,希罗达 ®功不可没;易尼康 ®今年受限于韩国公司产能,能有1亿元+就不错,明年才会放量,当然要达到一些机构预测峰值20亿元以上的规模还需要公司假以时日努力推广才行。

4、公司的独家中成药和其他531产品销售业绩也非常好。

5、原料药在保本微利的情况下,只能苦守待变:B5的产能出清、泛酸钙市场的价格回暖和明年公司新品等等因素都是原料药业务的催化剂。

6、在公司下半年无不可测大额计提(或忽略不计),且国内亿立舒 ®MAH年内顺利转移的情况下,预计公司全年净利润6-7亿元,扣非净利润5.5亿元+。