来源:雪球App,作者: 开新收割机kaig,(https://xueqiu.com/8772786299/301007733)

$星网宇达(SZ002829)$ 以惯性技术为核心,旗下三大业务板块:

信息感知(惯性导航\光电探测设备\安防雷达)、卫星通信、无人系统

5月9日被暂停的军采资格,经申诉后,昨晚公示恢复

继昨日日间涨停后,今日高走拉出第二个涨停

分析星网宇达基本面,主要结论有三点:

一、欠缺“星”含量

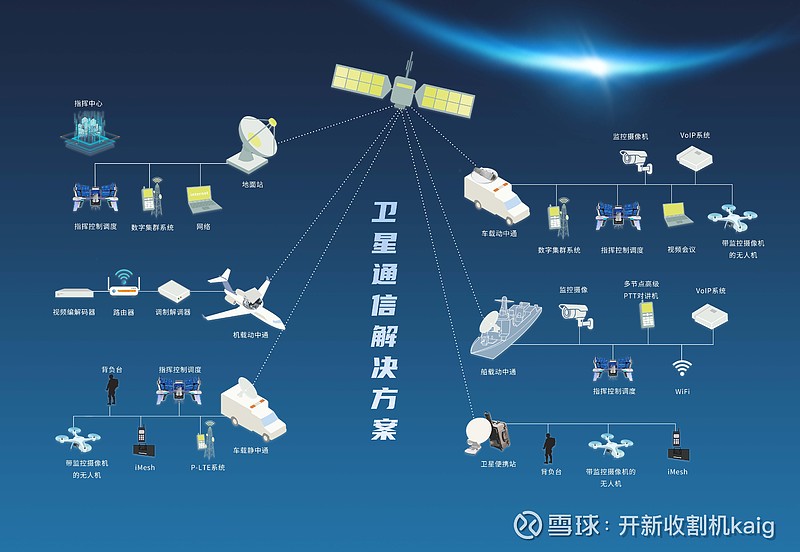

根据星网宇达的理解,卫星通信解决方案如下图所示

虽然不过不失,可毕竟是传统的高轨道战略卫星形态

离万颗低轨卫星的星链/千帆星座方案,技术上落后十多年

再看看他家的卫星通信产品,体积庞大,完全不适用于商业航天

千帆星座、GW星座、鸿鹄三号星座应用端的微型化、集成化和智能化

要看华 为、中 兴和一众移动通信设备厂家

这个即将爆发的万亿市场,是指望不上了

二、“惯导”失优势

根据23年年报 “2022 年我国惯性导航系统行业市场规模从 2016 年的 116.4 亿元增长至 274.1 亿元,预计2023 年达到312.7亿元。”

然而公司惯性导航营收从22年的1.89亿降至23年的1.63亿

市占率由6.89‰降至5.2‰,

今年一季度营收同比大降63.41%

市占率更是惨不忍睹

在惯性导航系统行业市场高速增长的背景下

无情的市占率验证了优势领域的强转弱

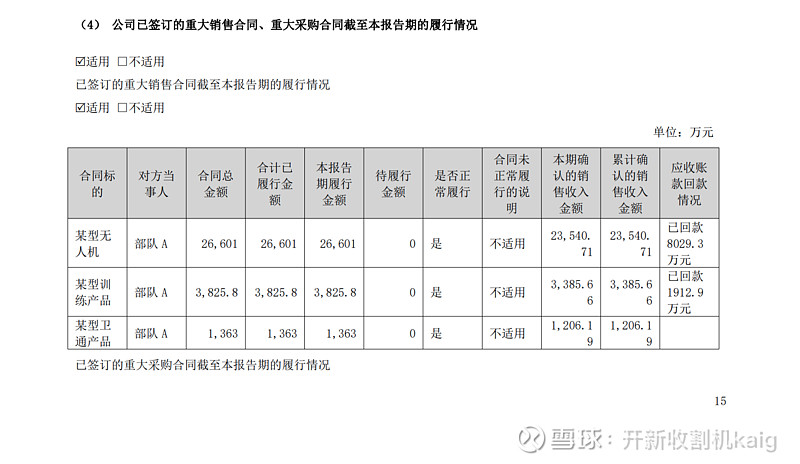

三、靶机没“机会”

常年被各大券商给予厚望的军用无人 机业务

按照年报所示,回款缓慢,而且长时间没有新订单

所以才有“由单一的靶机向多品类无人 机发展……未来 2-3 年,公司拟将业务面调整为聚焦无人 机产业、全面拓展民用化应用,实现军民两大市场协调发展,成为国内外一流的无人 机厂家”

可是,连高利润、竞争小的军用靶机市场都保不住

怎如何拓展竞争激烈的民用市场

技术和质量完败国资背景的竞争对手,军采资格恢复后很大可能仍旧没有“然后”

所以本次连板,全凭军采资格恢复的情绪带动

50亿的市值,已经是极度高估