来源:雪球App,作者: 朱目郎玛,(https://xueqiu.com/4975395175/301046798)

作为支柱产业的房地产虽然现阶段处于行业低谷阶段,但仍然是一个6到9万亿的大市场,目前房地产从增量市场走向存量市场洗牌过程,是一个淘汰毫无优势的企业的必经过程,最后在这个行业中大概率还是胜者为王,曾经钢铁、煤炭都经历过这个阶段,所以谁可以坚持到最后分享这块大蛋糕,是需要也是值得我们花点时间来研究的。随着高周转模式的梦碎,恒碧危机仍在漩涡,而随着土拍市场地王频现,贝壳的积极入场,伟星地产从2021年top88一跃成为2024年top35,中建更是已经成为了行业老大,看似是行业危机,而对于那些准备好的企业来说却是一次千载难逢的机会,随着行业洗牌渐进尾声,未来坐在牌桌上的都是谁,我们拭目以待,但只有活下去的房企,才能够见到未来的曙光。

当下我们从融资和债务情况来看看保利、万科、滨江、新城四家房企的情况,他们股权结构各不相同,在行业中各具优势,将他们放在一起做一些数据上的对比,可能给我们带来一丝启示。

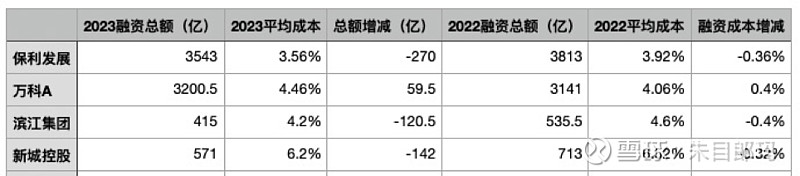

1、四家公司的融资总额情况:

如今的环境,融资越顺畅,活下来分享未来市场蛋糕的概率就越大,所以我们先来看看这几家企业的融资总额情况:

保利发展:融资空间充足,成本持续降低。截止2023年末,公司有息债务余额 3543 亿元,较期初减少270亿元,综合融资成本约 3.56%,较上年末下降 36 个 BP;公司直接融资占有息负债比重16.31%,仍有较大提升空间。年内公司新增融资 1371 亿元,综合成本仅 3.14%,其中,三年期直接融资成本最低降至3.0%。总结来说就是不管行业如何,资金无限供应,只要经营不是太差,未来还将是行业巨头。

万科A:作为一家混合制房地产开发企业,融资综合成本未披露,2023年境内新获融资的综合成本为3.61%。但是2023年利息支出合计142.6亿,比2022年的120.4亿多出22.2亿,但是新增融资总额仅多出59.5亿,所以融资平均成本应该是较2022年有所提高的,如果按照142.6/3200=4.46%来看,融资成本确实是增加了对。但是2024年也获得大股东支持,再努把力,活下来应该问题不大。

滨江集团:公司权益有息负债 360 亿元,较上年末下降 110 亿元,并表有息负债规模 415.18 亿元,较上年末下降 120.27 亿元,其中银行贷款占比 79.8%,直接融资占比 20.2%。扣除预收款后的资产负债率为56.41%,净负债率为 15.08%。债务期限构成上,短期债务为 135.07 亿元,占比仅为 32.53%,低于期末货币资金(327.04 亿元),现金短债比为 2.42 倍,可有效覆盖短期债务。妥妥的优等生一枚,是其他民营房企的榜样,走出了一条适合未来的路。

新城控股:从融资情况来看,融资总额减少142亿,融资成本目前对比其他房企仍然偏高,如果未来平均成本能够降至4.5%左右,那也是蛮有看头的。新城土地储备不够优质,在现在环境下融资不顺畅是可以预见的,从其货币资金大幅下降也可以窥探一二,但是好在目前政策是积极的,抵押的吾悦广场也有置换空间,存量的土地资源和未抵押的412亿投资性房地产还是一定的腾挪空间,100亿以上的租金收入也非常稳定,而且未来增加到150亿的可能性非常大,最重要的一点就是近三年基本未拿地,活脱脱的就像是一个在野区默默发育的ADC,随时会在未来出来收割一波,这也是新城控股双轮驱动模式的最优解,已经完成198座吾悦广场的全国性规模化布局且168家已经开业的吾悦广场也是其他房企无法超越的地方。

综合来看,四家企业中万科偿债压力最大,滨江最优秀,保利是融资渠道顺畅多样且容易,新城是已过偿债高峰,融资成本最有看头。

2、四家公司的债务分布情况:

我们再来看看四家企业债务分布情况:

四家企业中,保利发展现金最多,近1500亿货币资金,是近一年期债务的2.15倍,万科近1000亿货币资金,是近一年期债务的1.5倍,王者滨江集团现金是一年期债务的近3倍,而新城则不足以覆盖,仅能够覆盖98%,也大差不差吧,毕竟截止2024年7月,收租已经超过70亿。万科虽然账上有近1000亿现金,但在3200亿的债务在2024年和2025年才是其偿债高峰,但好在大股东积极协调,加上政策上的宽松,近期融资新闻也是逐渐增多,未来如何我们拭目以待,希望它早日挺过寒冬,在未来房地产的市场中占有自己的一席之地。

我们来看看四家房企的具体债务分布:

从表中我们清晰的看出,万科与保利的债务总额都在3000亿以上,滨江最低,仅为415亿,新城为576亿,其中:

滨江集团应付债券仅仅为5.26%,其次为保利发展占比12.78%,万科与新城均在20%左右;

一年内到期的负债万科与保利接近,均在20%左右,新城占比超过33%,而滨江也达到26.59%;

长期借款方面,万科、保利和滨江集团占比60%以上,而新城仅为40%,这也说明了新城在融资市场不占优势,滨江在优质土储和销量较好的情况下,更容易在市场上获得新的融资,但随着融资政策的日渐宽松,目前万科、新城的融资情况已经得到了极大的改善。

应付债券方面,万科24年有偿债金额高达194亿元,2025年偿债金额也高达162亿元,保利2024年偿债金额也高达124亿,而新城2024年偿债金额也高达70亿,25年80亿,26年70亿,但是2023年偿债净140亿,是其最高峰,未来几年也将是其次高峰。而优等生滨江集团应付债券合计才22亿,在三位兄弟面前不值一提。

四家房企中,偿债压力最大是万科,深圳市国资今年上半年净利润下降93.0%,可见为了娃却是是付出了很多;其次是新城,次高峰到来,但好在住开业务收缩及时,靠吾悦的租金和债务置换也可以挺过危机,而背靠大树的保利可能压力没那么大,滨江集团在优质土储的光环下,滨江旗下优质高价的日光盘为其带来了可观的现金流,所以也应该是压力大不,而随着政策的不断加持,可以预见在未来,好地段好户型好景观的流行趋势将逐渐传导至底线级城市,最终推动房地产行业进行结构性调整,重拾增长。

3、存货及合同负债

今年上半年四家企业在土拍市场出手远不及往年,我们来看看几家企业的存货和合同负债情况。

因为中国房地产目前仍然是预售制,合同负债是已卖出还未交付的,而存货中开发成本是在建未售出的,开发产品是已竣工但是未售出的现房。所以这几项数据对比分析可以从侧面观察几家公司在逆境中的产品开发能力和经营能力。

存货及合同负债见下表:

万科合同负债占总负债的28%,保利次之为34.3%,新城36.87%,而滨江集团高达61.78%,秒杀其他三家。可见滨江产品力确实是略胜一筹,深耕高端市场在行业下行的当下,更能够获得有实力的消费者的认可,也可以让我们认识到人们对于美好房子的需求是没有变化的。目前各企业在争抢优质土地的时候,溢价已经高达30%多了,但是对于放开限价的当下来讲,公司的经营才是未来盈利的根本,而这本就是滨江的优势,也是其他同行学习的榜样,但是随着更多的企业进入改善和高端住宅,未来滨江能否守住其优势地位还得在未来见分晓。

我们再来看存货,计提后的存货中万科的在建和竣工部分仅占85%,而其他三家均高达97%以上,当然其中存在统计口径的误差,但是如此大的差距也可以看得见觉察到万科资金及销售上的危机。新城控股存货中的现房占比最高,也就是说新城的产品在当下市场不那么受欢迎,毕竟新城的定位与其他三家房地产企业也有一定的差距,土储能级上也有差距。滨江现房占比最低,也足以说明滨江产品在下行市场中最受欢迎,也还是说明了大家对于好房子还是有需求的。

4、投资性房地产

我们再来看看四家房地产企业投资性房地产的情况。毕竟这是房地产公司盈利增长的第二曲线。也是各企业转型发展的一个体现。

我们先来看看几家房地产公司各自投资性房地产资产情况:

万科、保利、滨江集团主要是写字楼、会议中心、商业广场等项目,而新城控股主要是吾悦广场项目,酒店项目和写字楼占比非常少。

滨江集团持有用于出租的写字楼、商业裙房、社区底商及公寓面积约37.78 万平方米,报告期内实现租金收入 3.58 亿元,无法与其他三家相提并论。

万科表内外收入91亿,印力管理收入57亿,出租率94.8%;开业203个商业项目,建筑面积1158万方;

保利发展对公寓、写字楼、商业等重点业态进行资源整合,加速经营规模化,切实提升资产的经营质量,已开业资产回报率 2.7%,同比提升 0.5 个百分点;同时不断深化顶层设计,抓实商业资产运营的定位、筹开、经营、融资和退出等关键环节,加强集约赋能,提高管理效率,年末在管的酒店、购物中心、写字楼、公寓类等商业经营类资产项目新增 28 个至 135 个,管理面积达 435 万平方米,同比增长 12%。在资产回报率和运营规模双重提升下,公司年内实现资产经营类收入 41.7 亿元,同比增长超三成。

从表中可以看出新城控股占比遥遥领先,高达32.57%,万科占比7.55%,而保利和滨江集团占比均约为3%,这从侧面看出几家公司经营策略各不相同,新城控股在行业顺周期的过程中把所有的资源都用在了吾悦广场的建设和经营上,是最为专注转型的一个,如今吾悦广场在全国布局198所,已经完成了规模化的布局,未来抵抗风险的能力进一步增强。而其他三家都是主要精力均在房地产的开发业务上,而滨江集团专注于高端,目前甚至取得了比新城更强的优势,但未来如何,可能滨江仍然在产品力上仍会领先,但是随着其他企业的跟随,也有一定的不确定性。而新城凭借城镇化的历史机遇提前布局的近200座吾悦广场却是其他房地产行业短时间无法实现的。

投资性房地产的营收中,新城控股营收最高达到113亿,而且2024年将达到125亿,出租率也高达97%以上,这也是新城能够在当下市场活下去的底牌所在。

以上几个方面的对比,仅仅只是非常浅显的分析了几个公司在融资、债务结构、存货等方面的不同,还不足以说明哪个公司更优秀,只是说他们在某一个点上存在一定的优势,也都具有一定的代表性,未来行业发展中也一定会见到他们的身影。