来源:雪球App,作者: 震哥的投资世界,(https://xueqiu.com/8458090377/301027522)

上周一VIX指数突破60,SVIX曝光度狂飙,但翻了市面没找到能系统讲清楚SVIX的文章。震哥这几天详细啃了官网说明书,终于搞清楚七七八八。

这篇文章写的很烧脑,如有不正确之处还望指正。如果觉得有用请点个赞

SVIX是什么

(1)SVIX是1倍做空VIX,旨在每天提供与 VIX 短期期货指数反向回报一致的结果。也就是说,如果某天 VIX 短期期货指数下跌 2%,SVIX 的目标是当天上涨 2%(在扣除费用和开支之前)

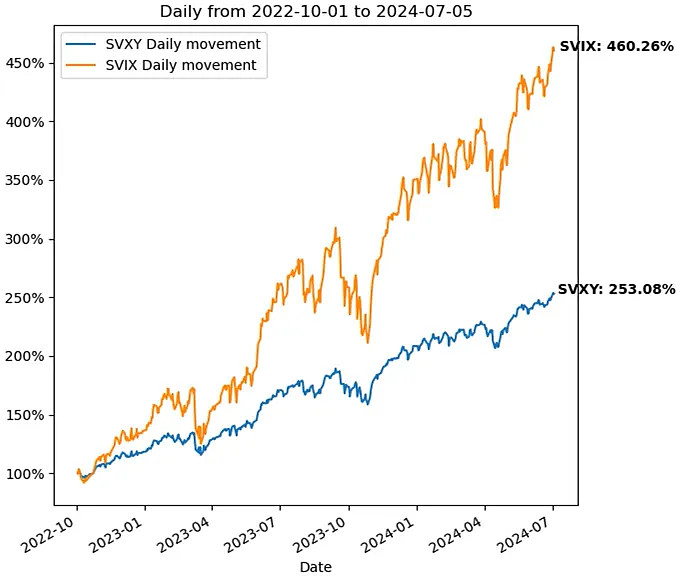

(2)SVIX历史表现:长期赚钱,遇到黑天鹅一夜回到解放前

--22年10月到24年7月,SVIX上涨460%,远远跑赢QQQ

--24年7.16日到8月5日:从51.59跌到17.5,跌了66%

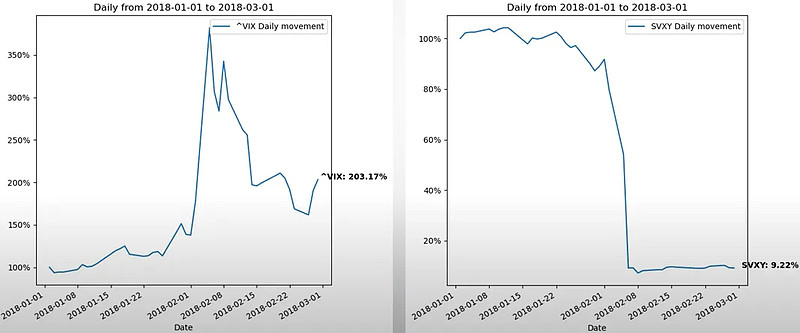

--18年2月:历史也发生过一夜蒸发90%以上的场景

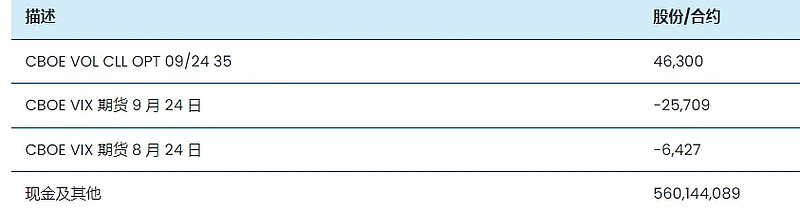

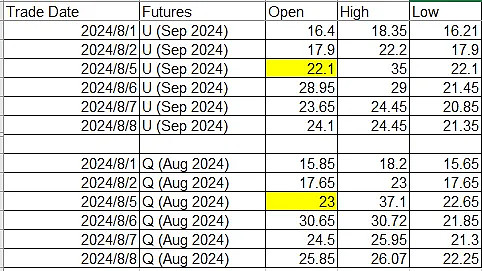

(3)持仓包括4部分

--VIX期货的当月合约:当前持仓是做空8月合约

--VIX期货的下月合约:当前持仓是做空9月合约

--9月24日35的Call:用于对冲做空爆仓风险

--现金和其他:期货可以用保证金,SVIX持有大量现金

SVIX原理

(1)开盘价:每天美国东部时间4点根据期货价格重新计算。具体算法是:基于3:45 PM 到 4:00 PM(东部时间)之间的期货合约平均价格计算的,指数每天在4:00 PM(东部时间)计算和发布,这个价格将作为SVIX当天的开盘价。这里面有几个关键点:

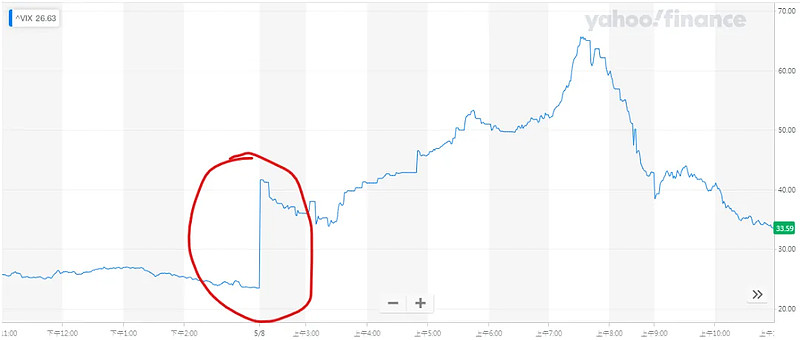

--Vix期货交易时间是 06:00-次日05:00 (04:15-04:30暫停15 分鐘)。而SVIX的交易时间是04:00-16:00。也就是说VIX期货一天23小时都在交易,SVIX每天的交易时间是12个小时。SVIX收盘后如果有黑天鹅,Vix期货价格可能发生剧烈变化,从而导致SVIX开盘价格和前一日相比发生剧烈变化。

看下图:8.5日红圈对应8月5日2点,此时Vix跳涨SVIX还没开盘。

SVIX在8.5日4点根据Vix期货价格计算开盘价,导致8.5日开盘直接暴跌40%

(2)移仓:SVIX持仓包括当月合约和次月合约,会每日滚动保持组合的恒定剩余到期时间。

--VIX期货合约的结算日是每个月第3个星期三。假设一个月的星期三作为起点:这个时候SVIX持仓都是当月合约。后面1个月内SVIX会把持仓平滑移到下个月,一个月有30天,那么每天移仓1/30(忽略节假日,只是示意)

--每日频繁移仓是有交易成本的,就会带来损耗。同时由于当月合约和次月合约价格不一样,也会带来盈利或损失。

VIX期货正常是远月合约价格大于近月合约(Contango结构)。如果是做多每天需要卖出低的近月价格,同时买入远月价格高的,每次移仓都会有亏损。而SVIX是做空正好相反,所以远月合约价格大于近月合约时,移仓能给SVIX带来收益。这个也是SVIX收益的主要来源。

远月合约价格也有低于近月合约的时候,比如8.5日:8月合约开盘价23,就高于9月合约开盘价22.1,这时SVIX移仓就会带来亏损

(3)日内价格:SVIX日内追求和VIX (严格说还有一个指数,简单用vix替代)-1倍的关联度,日内价格能保证追踪度。

(4)为了防止爆仓,SVIX还持有VIX的Call对冲。这个事情因为18年2月 一天净值蒸发90%以上。然后SVIX就做了调整增加了Call的对冲仓,比如当前持仓为9月35的Call。用Call对冲是有成本的,这块也是损耗的一部分

SVIX收益和损耗

(1)SVIX收益主要来源于移仓时Contango结构

(2)SVIX损耗来自几个方面

--每日移仓的成本

--Call对冲的成本

--如果远月合约的价格小于近月,会产生损耗

--每年1.47%的费率

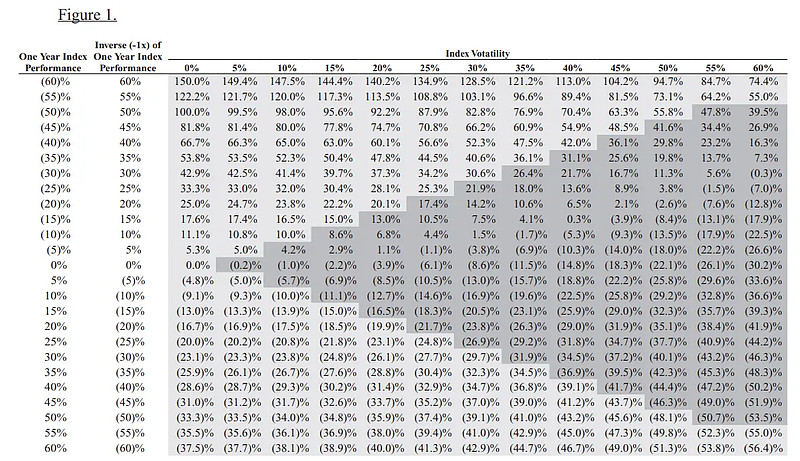

(3)实际收益率:官网根据波动率和指数收益率做了一个SVIX的收益率对应表,供参考

总结

(1)SVIX是很好的工具: 长期赚钱,但黑天鹅来临可能一夜被清零(比如2018年2月)。笔者不建议日常操作SVIX ,但现象级机会来的时候记着SVIX

(2)SVIX每天4点重新计算价格,由于和期货交易时候不一致,中间可能有比较大风险。不建议在夜盘买入,如果夜盘买入先看看VIX期货价格的走势。SVIX赚的是Contango的钱,非正常交易时段买入时看下Contango。如果追求稳妥可以只在正常时间段买入,并且不过夜

(3)SVIX是有损耗的:损耗主要来自移仓,对冲,费率。以及少量远月价格小于近月时

(4)SVIX追求日内跟踪VIX -1倍收益,日内追踪效果可以放心。

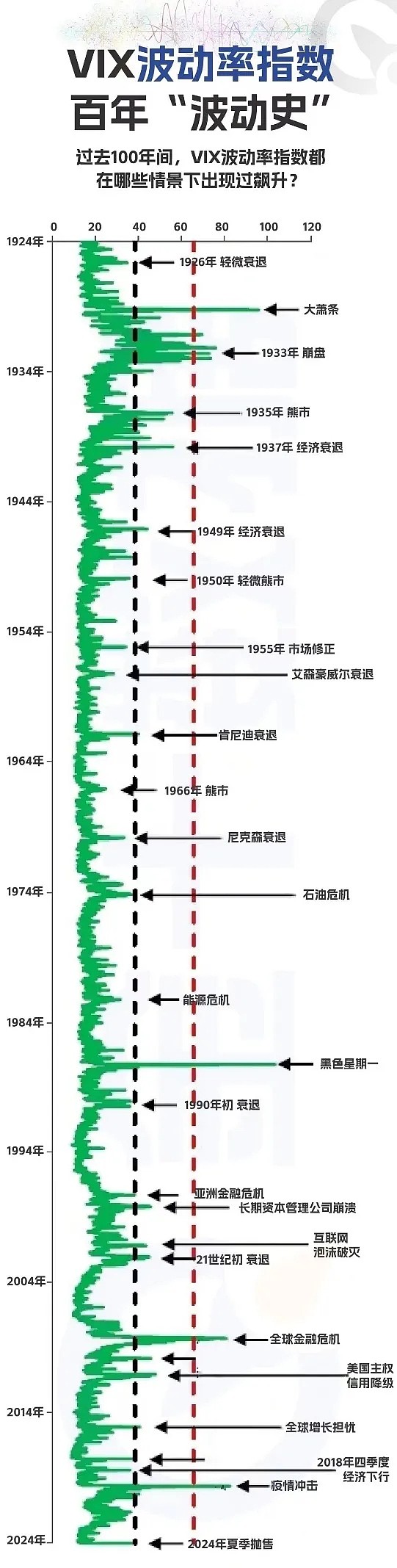

(5)最后附一个VIX历史走势图:希望大家能把握下次VIX指数飙升到60(VIX主连40)的现象级机会。写本文时SVIX已经从17.5涨到了28.87,涨幅64.9%

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。