来源:雪球App,作者: 一生俯首巴菲特,(https://xueqiu.com/1977241589/300897701)

8月13日晚,振华股份公布了半年报,这份半年报亮点很多,整体感觉振华股份已经开始进入深度裂变的状态了,今后的业绩和发展前景会越来越好。梳理如下:

1.2024年上半年营业收入19.87亿元,同比增长16.57%。2024年上半年净利润2.45亿元,同比增长24.01%。一季度净利润0.89亿,二季度净利润1.56亿,二季度环比一季度净利润增长75%。

2.公司铬化学品生产规模、技术水平、产品质量、市场占有率持续处于全球龙头地位。公司维生素K3的生产能力亦居全球首位,公司可根据市场环境的动态变化,保障公司产销量同步增长。报告期内维生素K3产能充分释放,产品质量稳定,经济效益显著。公司超细氢氧化铝产品,产能逐步扩大,成为公司新的经济效益增长点。

3.2024年上半年,公司三类主营产品(重铬酸钠、铬的氧化物、铬盐联产产品)销量分别为1.43万吨、5.33万吨及1.64万吨,同比上涨58.75%、9.7%及5.29%,实现了经营业绩的稳步提升。

4.报告期内,公司产品远销东南亚及欧美地区,海外销售收入26685.31万元,同比增长38.99%。

5.2024年上半年,公司铬盐产品总出货量(折重铬酸钠)13.3万吨;二季度单季度净利润约1.56亿元,两项核心指标均达到建厂以来的峰值。

6.公司合金添加剂产品实现了新增产能的快速释放。2024年上半年,公司合金添加剂产品(含金属铬及铬刚玉)出货量超过8200吨。后续将围绕高纯、高稳定性、好品类维度进行延伸拓展。

7.硫酸钾产品线工艺组合基本成熟,已启动达产计划;超细氢氧化铝扩产建设预计于今年年内投产。

8.2024年4月,公司凭借铬氧化物成功入选第八批国家级制造业单项冠军企业名单。

9.公司在建工程中,涉及液流电池的项目有:液流储能研发中心项目、铁铬液流电池储能电站项目和液流电池储能材料制备项目。

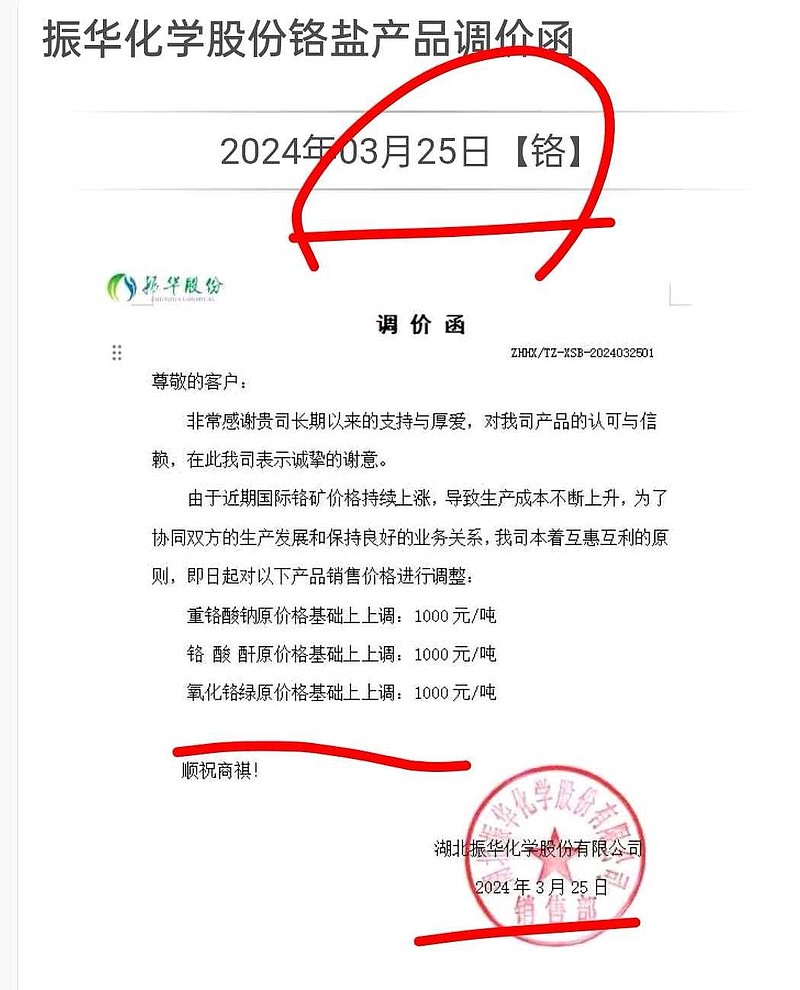

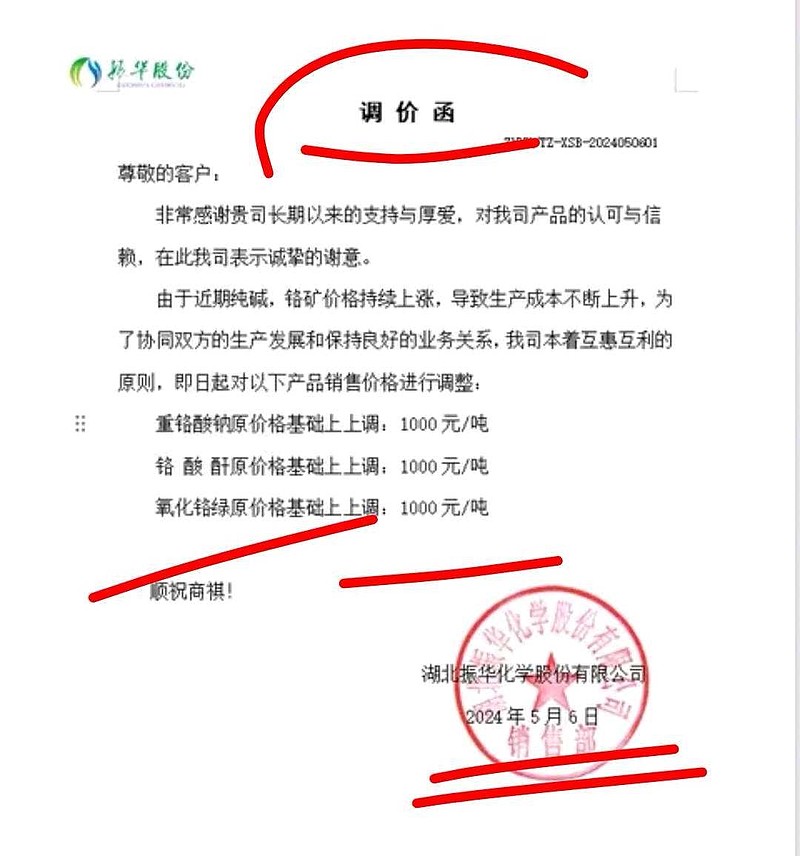

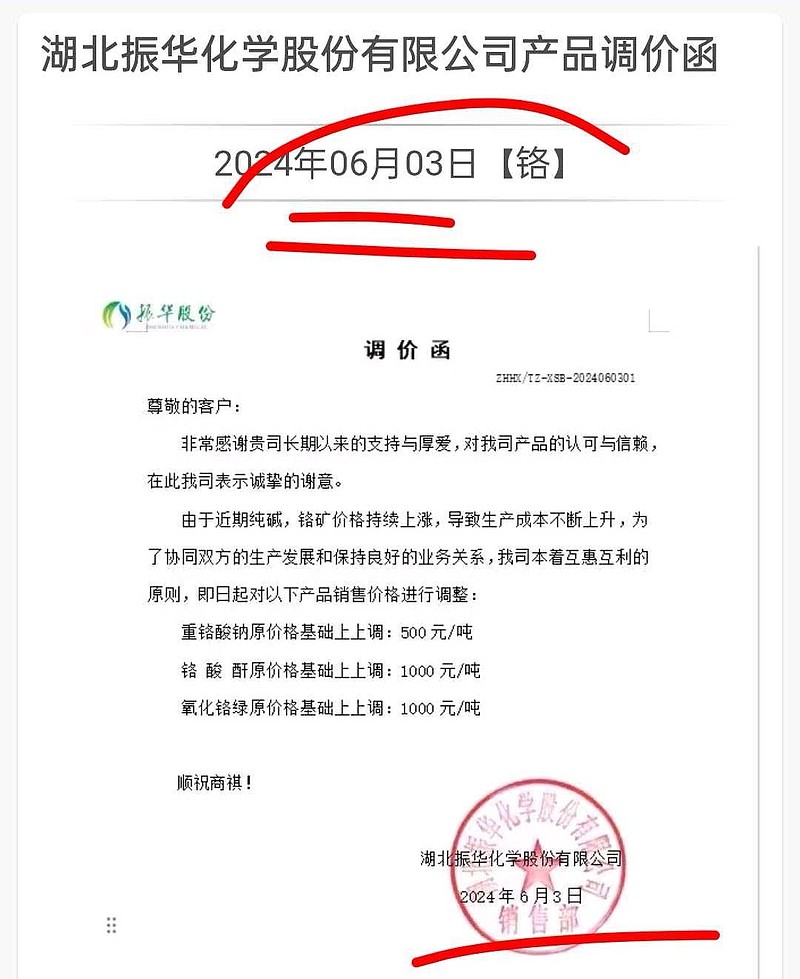

10.公司上半年铬盐主产品已三次提价,维生素K3售价目前处于大幅上涨通道中,叠加南非铁铬矿原材料产品已开始降价,公司下半年总体上将会出现价格剪刀差(原材料价格下降,产品价格持续上涨)、产销两旺、新产品新产能落地,业绩大增长、净利润大幅提升的喜人局面。

南非等地铬铁矿原材料价格呈现下跌趋势

合理推断公司2024年净利润将在5.5亿-6亿之间,目前公司市值64.14亿,目前市盈率在10至12之间,估值明显属于极度低估。

结论:振华股份下半年将出现业绩增长、估值提升的双重利好,戴维斯双击即将发生。

#振华股份# #半年报# @今日话题 @张芝旭 @阿尔法鹰 @深圳小李哥 @hannibal拔 $振华股份(SH603067)$