来源:雪球App,作者: 轻叶研究,(https://xueqiu.com/4205670947/300976850)

美国7月CPI数据将于北京时间本周四(2024年8月15日)晚间公布。市场在8月初刚刚根据非农数据进行了一波衰退交易,之后衰退交易逐步降温,昨晚的美国PPI数据(同比+2.2%,前值2.7%,预期2.3%)推动下,基于软着陆预期的降息交易继续升温,本月CPI是非农决定联储降息的重磅数据,其走向程度上将影响接下来一段时间宏观交易的走向(继续确认软着陆降息or通胀高企降息推迟)。

对于CPI的预判,继续采用之前“化繁为简”的方法,只对其中比较重要的分项做分析。

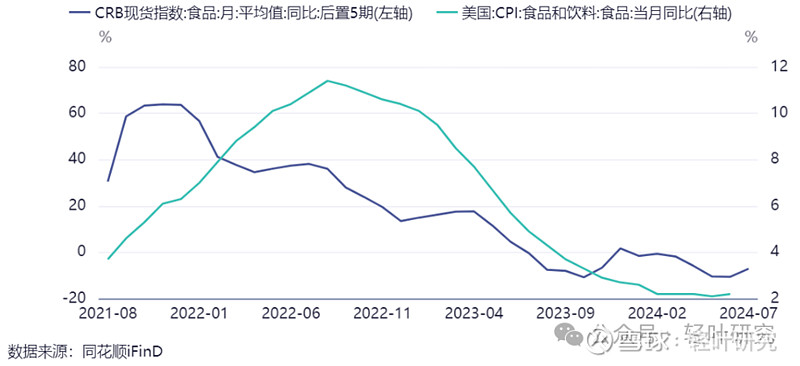

首先是食品分项(占CPI权重的13.39%),领先指标为CRB食品指数,可以看到7月CRB食品指数的同比增速仍为负值,但走势转为上行,因此预计CPI食品分项的同比增速拖累将有所缓解。

图表1 7月食品分项走势预测

接下来是能源商品分项(权重3.91%),该分项更直接的观测指标是美国汽油零售价格。7月美国汽油零售价格月均同比呈现下跌状态,月均价格的跌幅超过3%,从汽油价格这个领先指标来看,7月的能源商品分项大概率同比走弱。这一因素预计将是本期CPI同比增速不会超预期上行的主要压制力量。

图表2 7月汽油价格显示能源商品分项下行

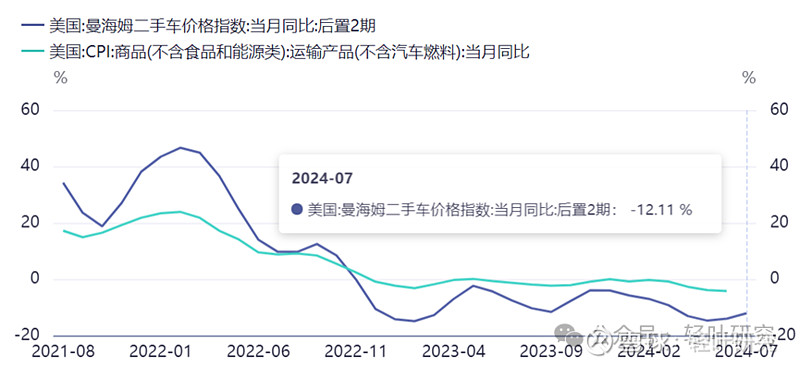

然后是商品中的运输分项(权重6.03%),通过观察曼海姆指数的表现来判断。7月二手车指数同比降速有所恢复,但幅度不大。对比5月和6月数据,5月二手车指数增速为-14.72%,对应的CPI运输产品分项增速为-3.9%,6月在二手车指数增速变动不明显(-14.03%)的情况下,CPI运输产品分项增速降幅依然扩大-4.2%。考虑7月对应的二手车指数同比增速回升幅度有限,预计7月CPI运输产品分项的增速也很难在边际上产生较大的正贡献。

图表3 7月商品-运输产品走势预测

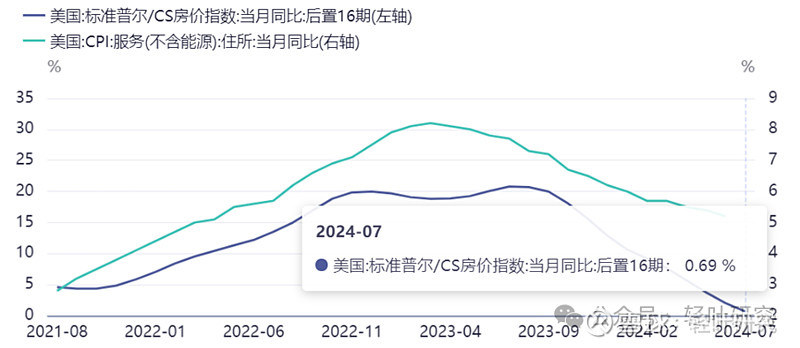

最后是住房通胀(权重36.24%),如果看标普CS房价指数的同比变化,几乎可以确认住房通胀分项7月同比增速也将会下降。不过标普CS房价指数的领先期数经常被市场诟病波动太大。谨慎起见,还要看下租金的情况。

图表4 7月住房通胀分项预测

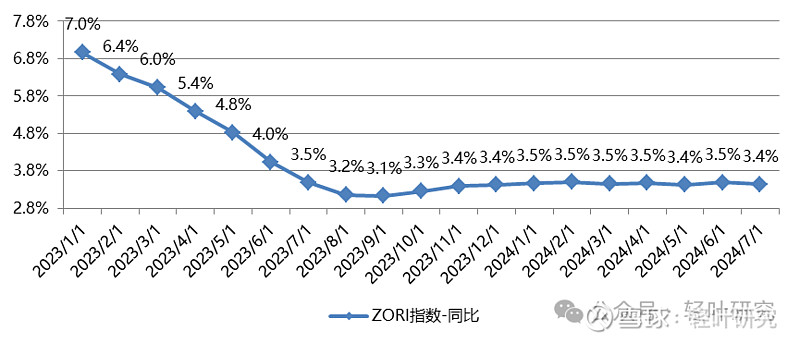

如果看Zillow租金指数的同比表现,可以发现23年8月开始,指数的同比增速就基本企稳在3.4%附近,即使不判断这个指标领先住房通胀分项多少期,从趋势上也能看出,至少不会给出住房通胀有明显上行的结论。从上图中住房分项的同比增速趋势来看,现阶段整体上不太会出现明显推动CPI上行的动力。

图表5 租金指数同比增速企稳

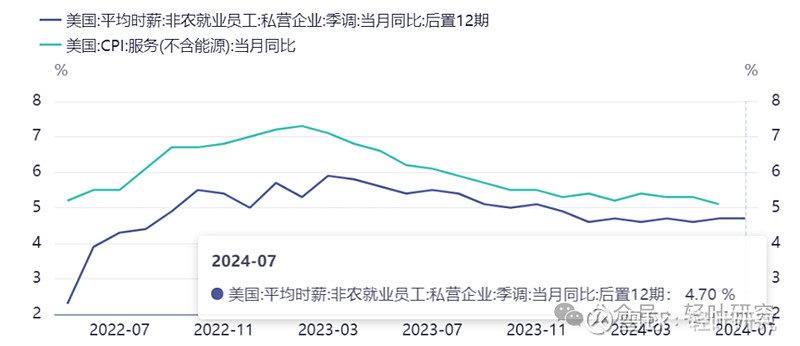

此外,还可以通过非农报告中的平均时薪同比增速,去预判CPI核心服务同比的表现。进入2022年以来,二者的领先关系表现为平均时薪同比增速大约领导核心服务CPI同比约12个月。按照上述领先关系来看,7月对应的平均时薪增速变化不大,因此核心服务分项预计也难有大幅提升,这与住宅分项的分析也保持一致。

图表6 核心服务分项同比增速预计企稳

总结来看,四个主要分项(食品、能源商品、二手车、住房)的领先指标中,食品项是唯一可能推动CPI上行的因素,但由于能源领先指标将对CPI形成明显拖累,且二手车、住宅、核心服务等分项领先指标也没有给出明显上行信号,因此预计大概率7月CPI同比增速不会走高(目前市场预期同比增速为3.0%,与6月持平)。预计本期数据很难突破前值,而如果低于预期,则有利于降息预期继续升温,只要CPI不出现大幅超预期的回落,那么“衰退”也将进一步被证伪,市场就会沿着“预防式降息”的思路进一步交易,从而对美债品种形成利多,并压制美元指数,人民币的压力也有望进一步减轻。考虑到黄金对昨日PPI利好数据反应并不剧烈,CPI即使进一步释放利好,对金价的推动也可能有限。

个人观点仅供参考,如需转载请载明出处。