来源:雪球App,作者: 数据价投,(https://xueqiu.com/8108653112/300910762)

腾讯音乐业绩其实还行吧,主要是预期打得太满,以及最大问题是估值和其他中概比不便宜。

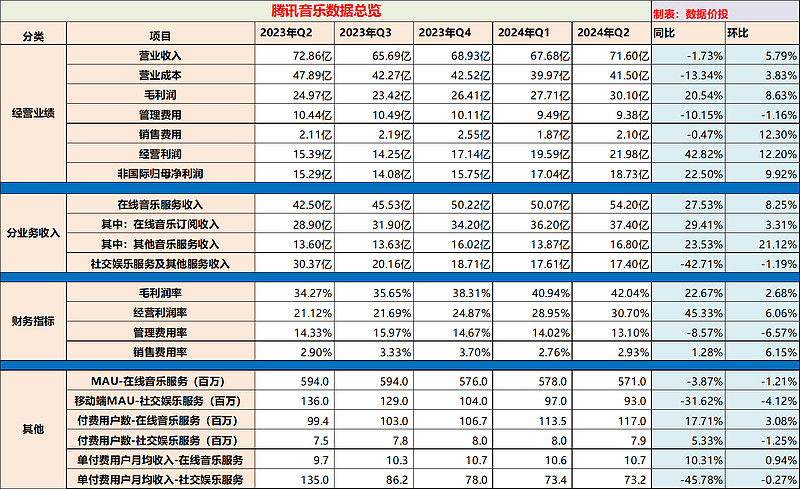

1)营收小幅下滑1.73%至71.60亿,但非国际归母净利润同比增22.50%到18.73亿;利润增速高于营收增速,主要归功于高质量的降本增效:和腾讯控股类似,高毛利的在线音乐收入占比不断提升,从而结构性的推高了整体毛利率(24年Q2的毛利率为42.04%,明显高于去年同期的34.27%),且具备持续性;

2)在线音乐服务收入同比增27.53%,仍然强劲但低于预期,且增长放缓;而社交娱乐服务及其他服务收入(直播)则同比下降42.71%,但直播的调整预计也接近尾声;

3)公司现金储备仍然丰富,但Q2暂停了回购,不知是不是也代表着管理层认为当前的估值并不便宜,那么跌跌更健康了。