本文分析了安琪酵母的下游企业桃李面包和兄弟材料企业南侨食品的财务数据,发现桃李面包的资本支出下降不明显,固定资产新高,而南侨食品的营收增速转负,产成品存货上升,预收款项表现不佳。总体而言,桃李面包的财务数据对安琪酵母利好,而南侨食品的财务数据则不如安琪酵母.

😊 **桃李面包财务数据分析**: 桃李面包的资本支出下降不明显,固定资产新高,原材料存货下降,但是固定资产新高,那么必须补原材料库存了。预付处于低位,接下来买原材料的话,应该上升一点。应付处于高位,随着利润回暖,可能应付也会付掉一点。这些数据表明,桃李面包的生产经营活动较为活跃,对安琪酵母的酵母需求量可能较高,因此对安琪酵母构成利好.

🤔 **南侨食品财务数据分析**: 南侨食品的营收增速转负,产成品存货上升,预收款项表现不佳,应收款项尚可。总体而言,南侨食品的财务数据表现不如安琪酵母,可能与市场竞争加剧、原材料成本上升等因素有关.

🚀 **安琪酵母未来展望**: 基于桃李面包的财务数据利好,以及安琪酵母自身强大的品牌优势和市场地位,预计安琪酵母未来将继续保持良好的发展势头.

来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/300769515)

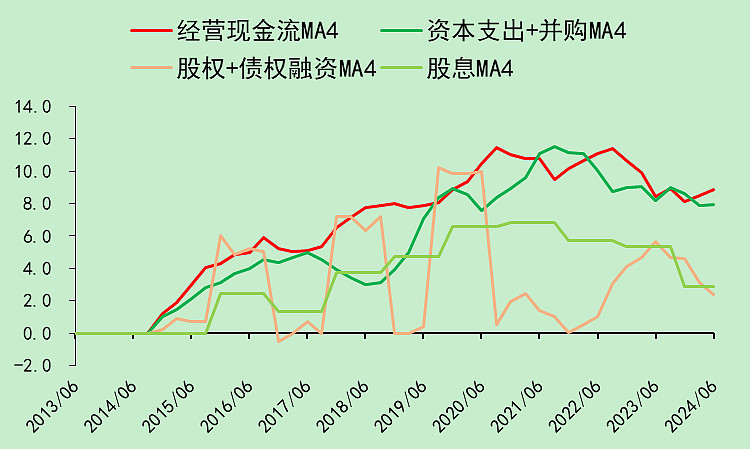

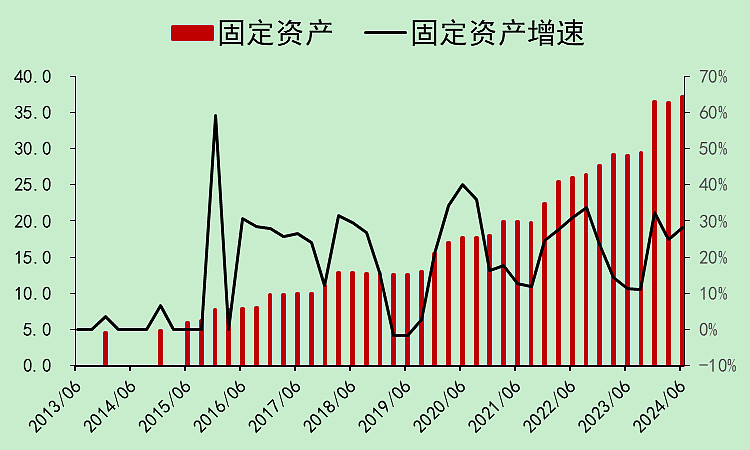

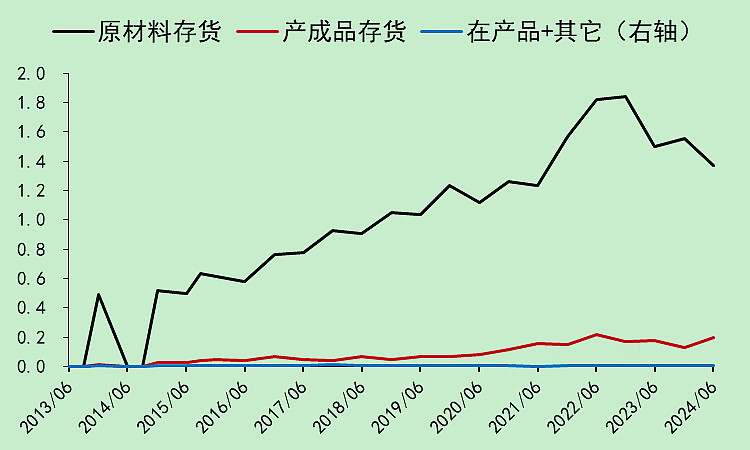

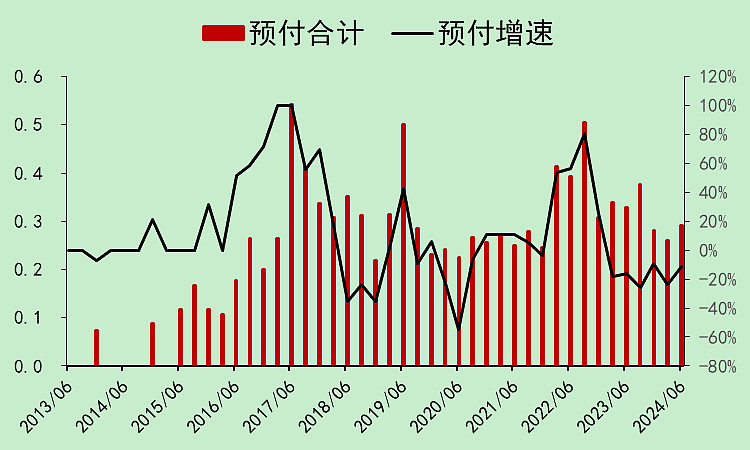

1、桃李面包(安琪酵母的下游)

桃李面包的资本支出下降不明显。

固定资产新高。

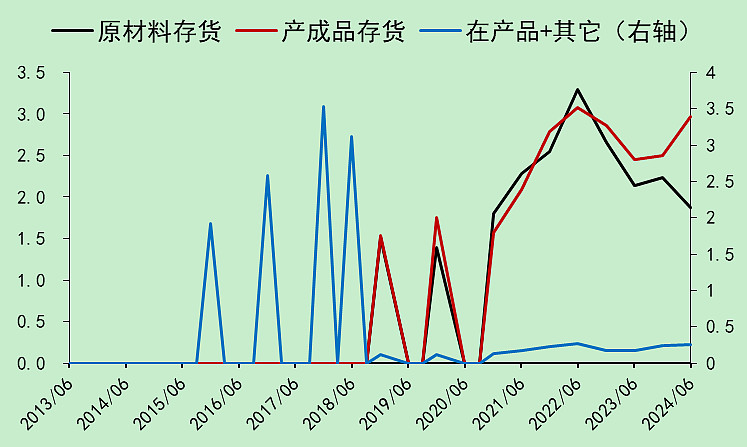

原材料存货下降,但是固定资产新高,那么必须补原材料库存了。

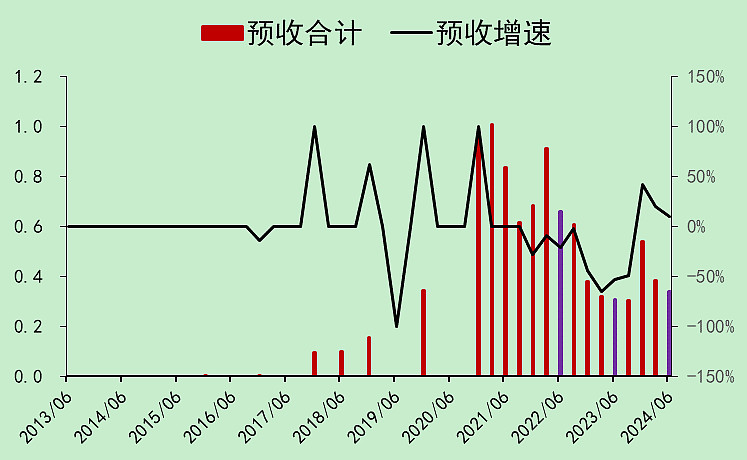

预付处于低位,接下来买原材料的话,应该上升一点。

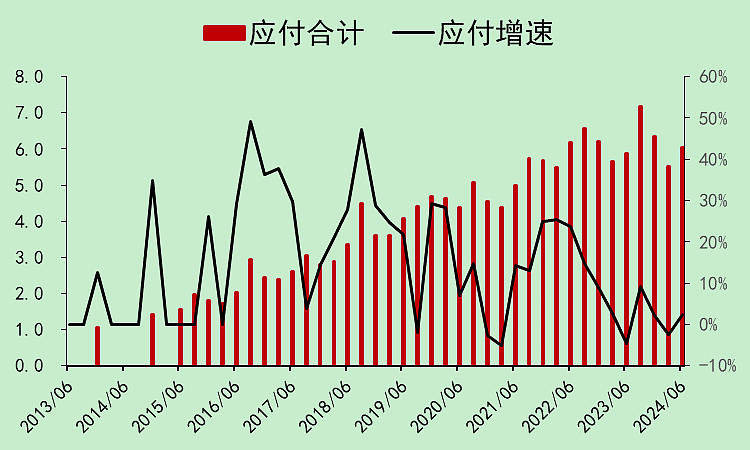

应付处于高位,随着利润回暖,可能应付也会付掉一点。

好了,利好安琪酵母。

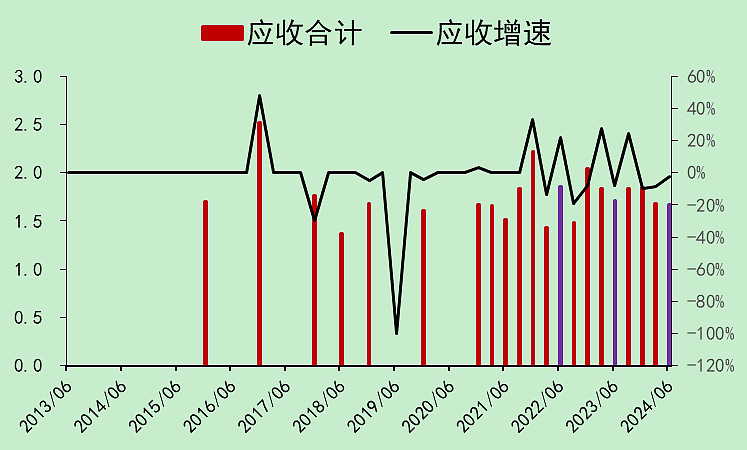

2、南侨食品(安琪酵母的兄弟材料)

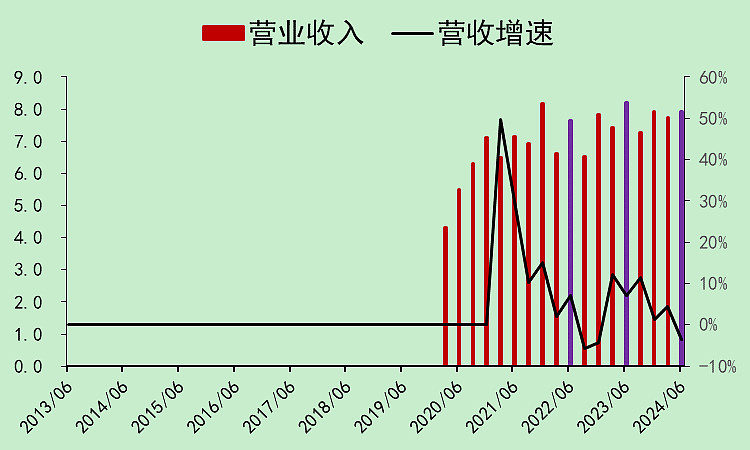

营收增速转负。

产成品存货上升。

预收不行。

应收还好。

感觉不如我家安琪。

$安琪酵母(SH600298)$