来源:雪球App,作者: 方木FM,(https://xueqiu.com/1246431686/300633226)

8月8日晚间,$贵州茅台(SH600519)$ 发布2024年中报:

2024年上半年:

营业总收入835亿,同比 +17.6%

归母净利417亿,同比 +15.9%

2024年二季度:

营业总收入370亿,同比 +17%

归母净利176亿,同比 +16.1%

嚯嚯~方木对茅台上半年业绩的预测,命中十环?

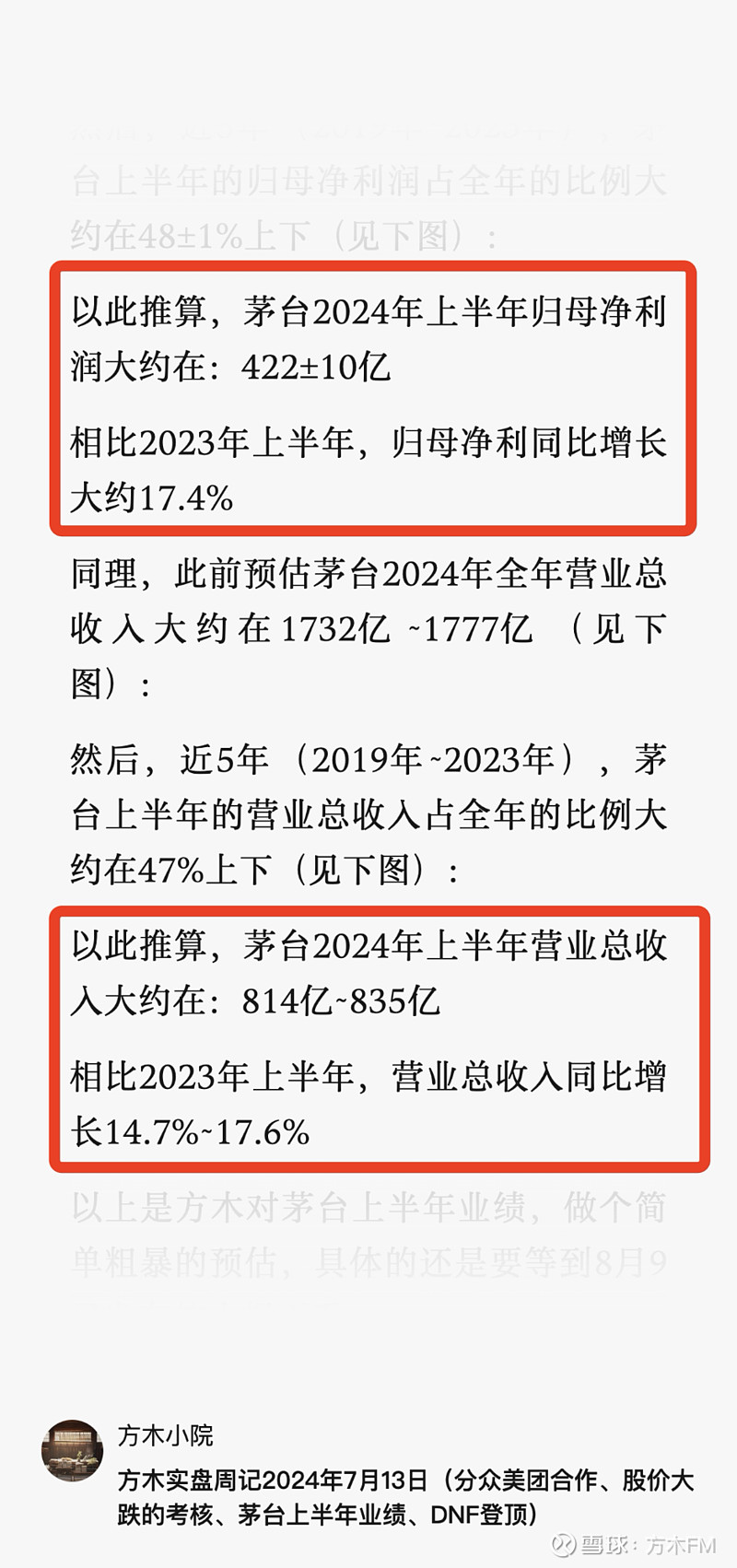

7月13日,方木预估,茅台营业总收入大约814亿~835亿,同比增长14.7%~17.6%;归母净利润大约422±10亿(见下图):

实际的营业总收入处于方木预测值的上沿,绝对值和增速分毫不差?,归母净利略低于预测中枢,但也在有效命中区间里?

1、整体业绩看下来,有以下亮点:

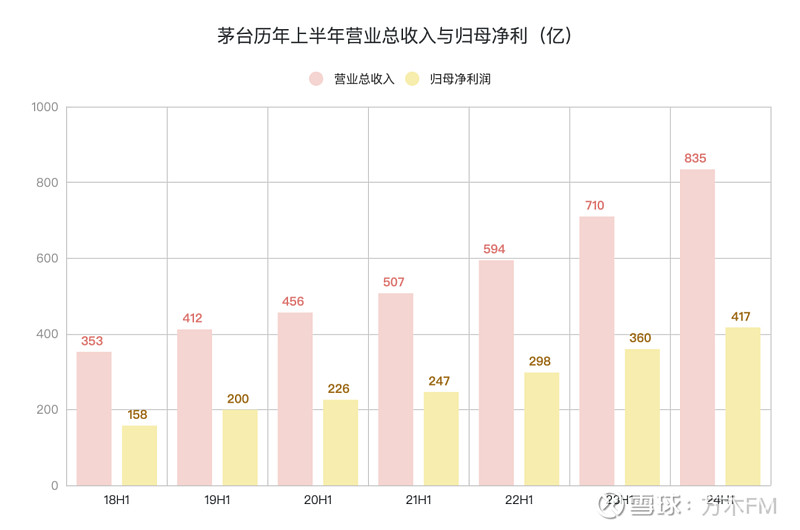

①上半年,茅台总营收首次突破800亿,归母净利首次突破400亿(见下图):

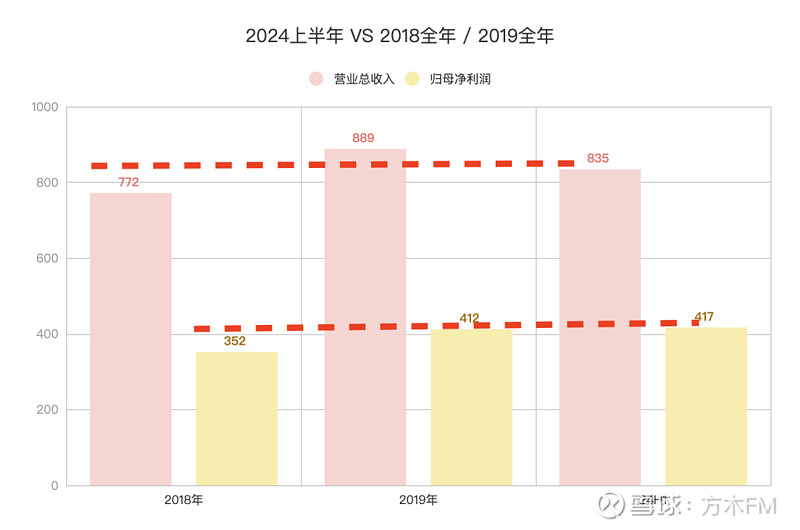

②仅半年,茅台总营收超过2018年全年的772亿,而归母净利则直接超过2019年全年的412亿(见下图):

2019年12月31日收盘,茅台股价1027元(前复权),截至本周五收盘,茅台股价1436.8元。

虽然茅台现在的股价更高,然而从市盈率来看,当前价格的茅台,却要比2019年的茅台便宜,核心逻辑就是:

相比5年前,茅台的盈利能力,变得明显更强,能赚回更多的真金白银!

③茅台营收及利润增幅皆高于行业水平。

据中酒协近日发布的数据,今年上半年全国白酒产量、销售收入、利润分别同比增长3%、11%、15%。

茅台2024年上半年的这份业绩是怎么干出来的呢?

方木此前写过,看茅台财报,主要就是看当期的“经营情况”,也就是生产多少基酒、以及通过怎样的方式把酒卖出去的(见下图):

其中,茅台的“营收构成”(见下图):

接下来,我们就通过从“营收构成”的拆解开始,看看茅台上半年的业绩具体是怎么经营出来的。

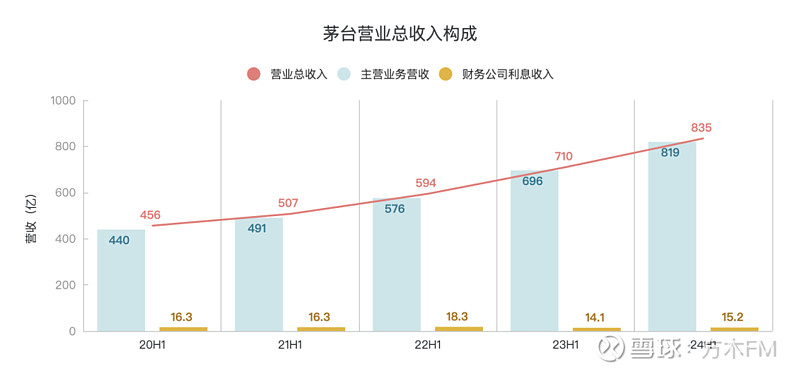

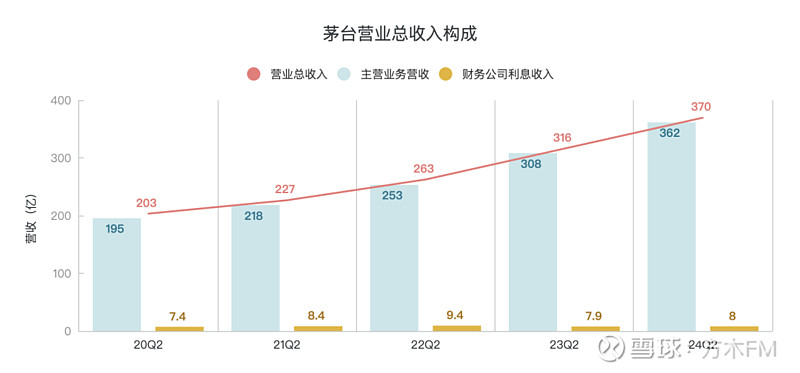

2、营业总收入的构成,包括「主营业务营收」和「财务公司利息收入」:

上半年整体,分别为819亿和15.2亿(见下图):

二季度单季,分别为370亿和8亿(见下图):

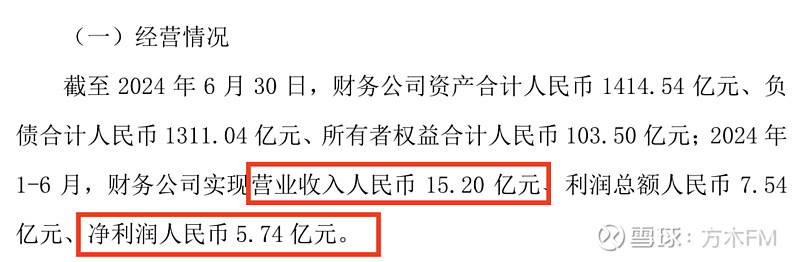

财务公司的利息收入数据,来自茅台在8月8日同时发布的一份《贵州茅台酒股份有限公司关于贵州茅台集团财务有限公司的风险持续评估报告》。

报告的第5页,披露了上半年茅台财务公司的营收和利润情况(见下图):

2024年上半年,财务公司利息收入同比增加约1.1亿。财务公司净利润5.74亿,则归属于茅台股份公司的利润为2.9亿。

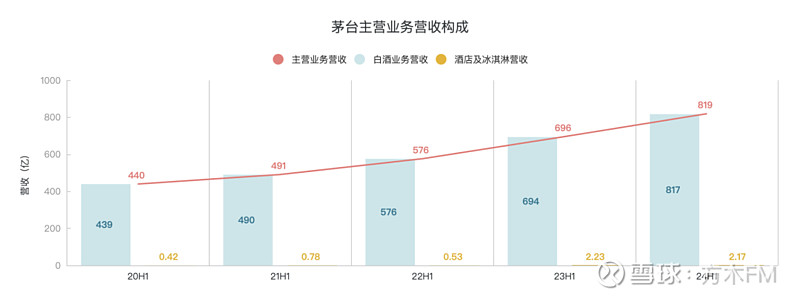

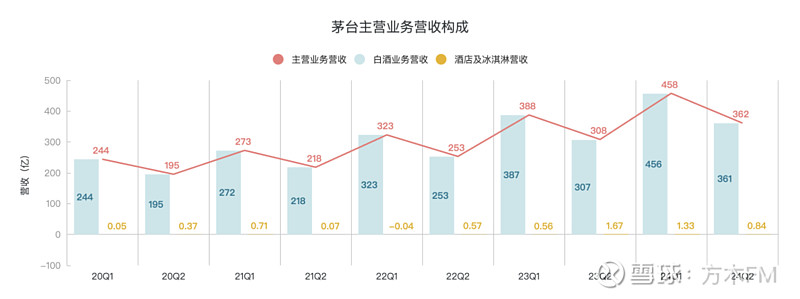

3、主营业务营收的构成,包括「白酒业务营收」和「其他业务(酒店及冰淇淋)营收」:

上半年整体,分别为817亿和2.17亿(见下图):

二季度单季,分别为362亿和0.84亿(见下图):

其中,「白酒业务营收」是茅台营收的最大头,所以这是剖析的重点。

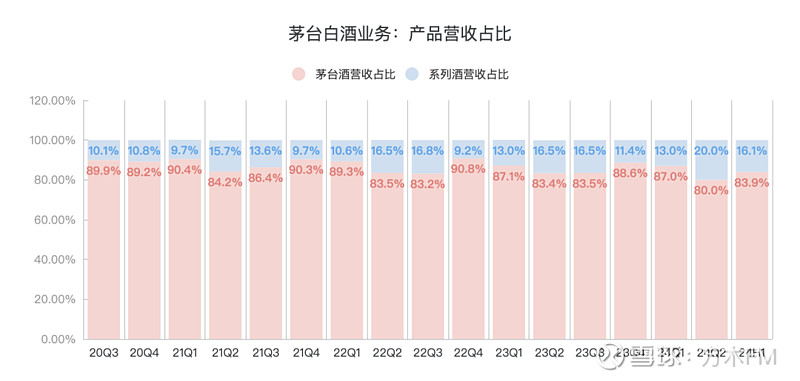

4、白酒业务,从产品结构来看:

①系列酒营收占比情况(见下图):

在一季报简评的时候,方木曾写过,系列酒占比提升的趋势,出现停滞迹象(见下图):

但从二季度和上半年整体来看,系列酒占比提升趋势还在延续,并没有出现停滞甚至下滑的趋势。

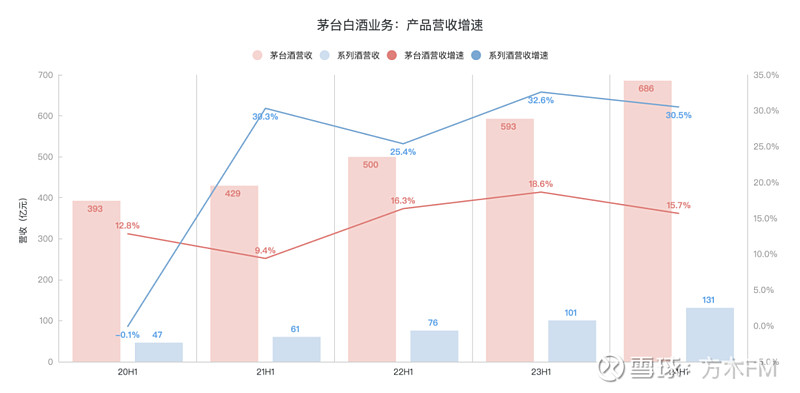

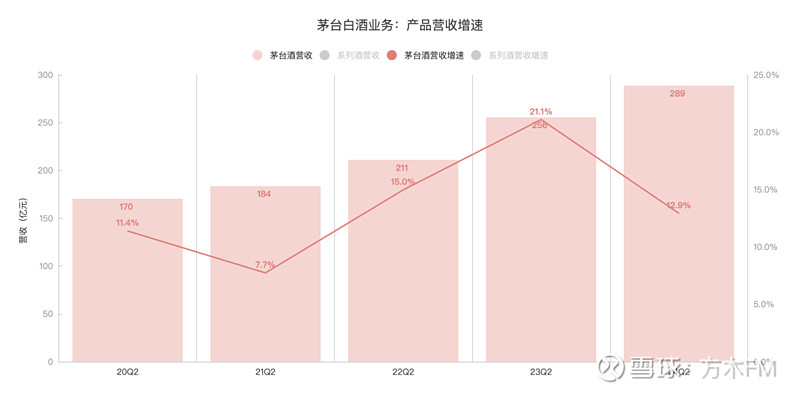

②茅台酒和系列酒营收增速,上半年整体(见下图):

分季度来看(见下图):

由季度数据可知,二、三季度通常为茅台白酒的消费淡季,正如方木此前所写(见下图):

茅台酒方面,相比22年和23年上半年分别同比增长16.3%和18.6%,今年上半年15.7%的同比增速,略有下滑。

其中,今年一季度同比增长17.7%,而二季度同比增长12.9%,增速明显下滑(见下图):

在近3年(2022~2024年)同一时期,茅台酒今年二季度的营收同比增速也是最低的。

系列酒方面,自23年一季度以来,系列酒营收已经连续6个季度保持在单季50亿以上。

今年二季度,系列酒营收跳过60亿、直接突破70亿,再创单季营收新高!

24年一季度的时候,系列酒18.4%的同比增速,相比23年一季度46.3%的同比增速,明显放缓。

而到了二季度,系列酒营收的同比增速再次回到40%以上。

由于二季度的发力,今年上半年,系列酒营收达到131亿,在去年同期首次突破100亿的基础上,再同比增加了30亿,同比增长30%以上!

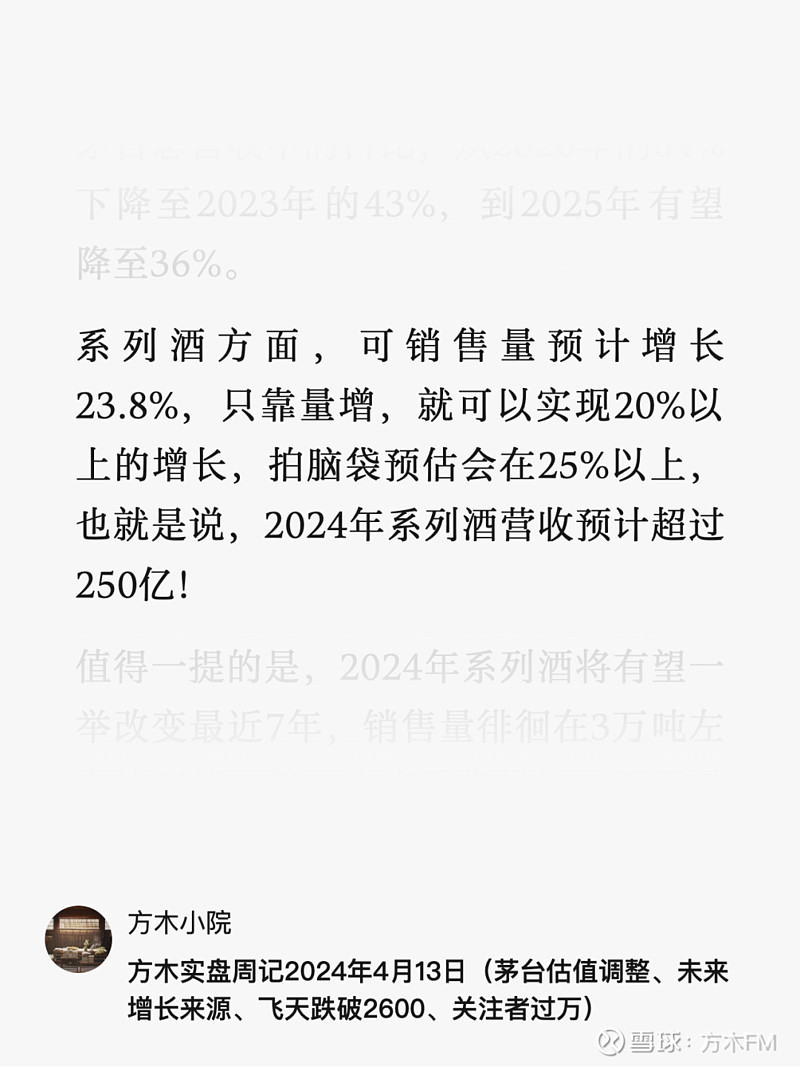

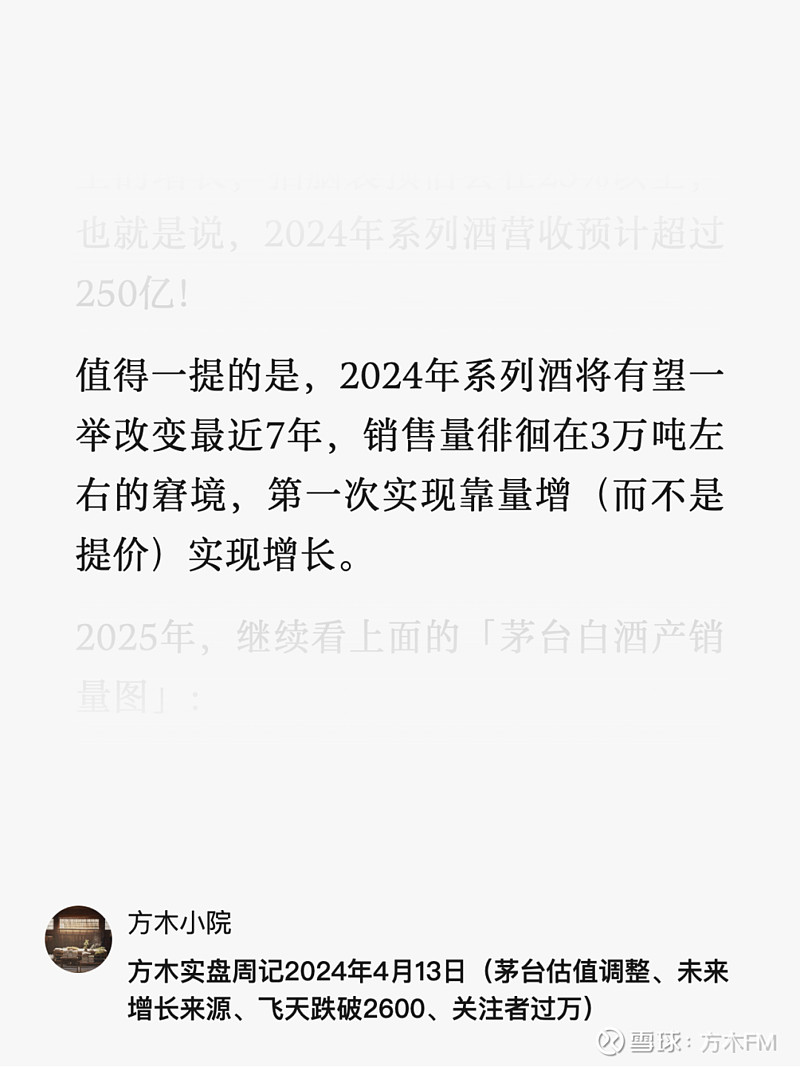

方木此前预计“2024年系列酒营收预计超过250亿”(见下图):

如今,时间过半,方木的这个系列酒全年的营收目标,已经实现了一大半!

接下来,自然要问:

上半年茅台酒和系列酒各自依靠什么,实现营收增长的呢?

简单点说,无非就是“量”和“价”!

由于「半年报」没有披露“销量数据”,因此,无法准确知晓“销量增长”与“吨价增长”的情况,也就不知道茅台酒和系列酒各自营收增长的主要驱动力是什么了。

但我们仍然可以从茅台财报的表述中,管窥一二。

我们打开2024年中报的第7页,有这样一段表述(见下图):

营业收入变动原因说明:主要是本期销量增加及主要产品销售价格调整。

对比2023年中报,同样是第7页的表述(见下图):

营业收入变动原因说明:主要是本期销量增加、销售渠道及产品结构变化。

再对比2023年年报,第8页的表述(见下图):

营业收入变动原因说明:主要是本期销量增加、销售渠道、产品结构变化及主要产品销售价格调整。

注意到这3次表述的异同和变化了嘛!

相同之处:都有“销量增加”的因素!

不同之处:①2023年年报相比2023年中报,增加了“主要产品销售价格调整”这一因素!我们应该很容易联想到,这指的是2023年11月1日对飞天茅台出厂价提价20%。

②2024年中报相比2023年年报,少了“销售渠道、产品结构变化”这2个因素

结合以上信息,方木尝试大致推测一下今年上半年的增长因素:

销量增加,在《方木实盘周记2024年4月13日》里,方木聊过“茅台未来的增长来源”。

其中,关于“茅台白酒未来的产销量”,方木制作过下面这张图:

由上图可知,茅台酒在2024年可销售量预计只是微增1.4%左右,但是,茅台酒2022年的基酒使用比例只有76.3%,相比其他年份降低了8个点以上,不排除将2022年没用完基酒挪到2024年来使用。

而系列酒的可销售量预计增长23.8%,系列酒的量足够了(见下图):

吨价增长,主要策略有:直接提价、产品结构调整、渠道结构调整。

直接提价,去年11月,飞天茅台批发出厂价提价20%,会带来茅台酒吨价的提升。

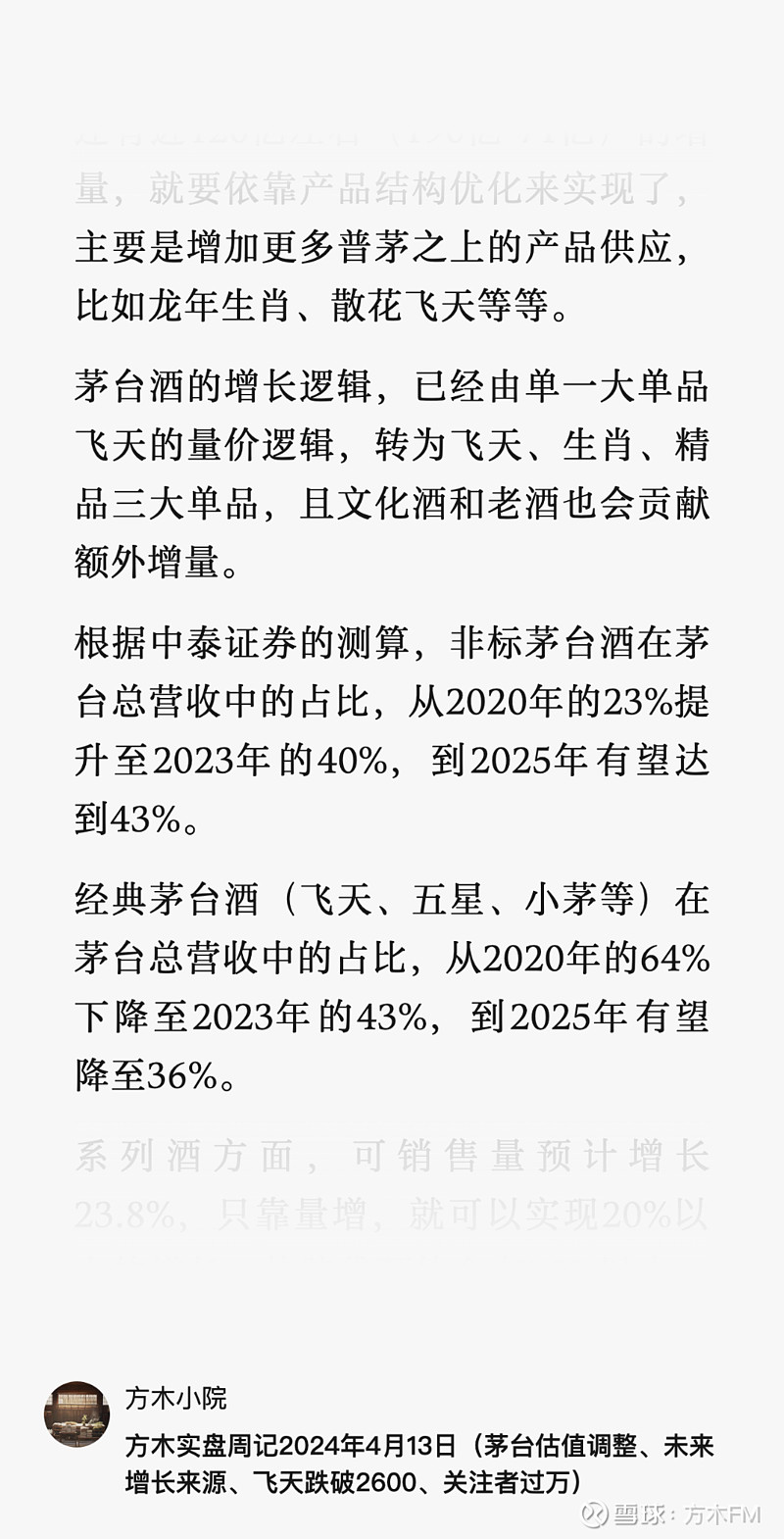

产品结构调整,对于茅台酒来说,就是增加「非标茅台」的投放,如方木此前所写(见下图):

既然本次中报,没有提及“产品结构变化”这一因素,猜测「非标茅台」的投放量应该是没有增加的。

对于系列酒来说,就是「茅台1935」放量,结合上面说的系列酒增加了30多亿,猜测应该是「茅台1935」在上半年没少发货。

渠道结构调整,无非就是向「直销渠道」倾斜更多的可供销售茅台酒。

一方面,本次中报,没有提及“渠道结构变化”这一因素。

另一方面,方木此前说过“茅台在渠道结构方面的优化基本告一段落”(见下图):

所以,推测上半年并没有向「直销渠道」倾斜更多资源。

在这种情况下,各个渠道方面,上半年是怎么个情况呢?

我们继续往下看。

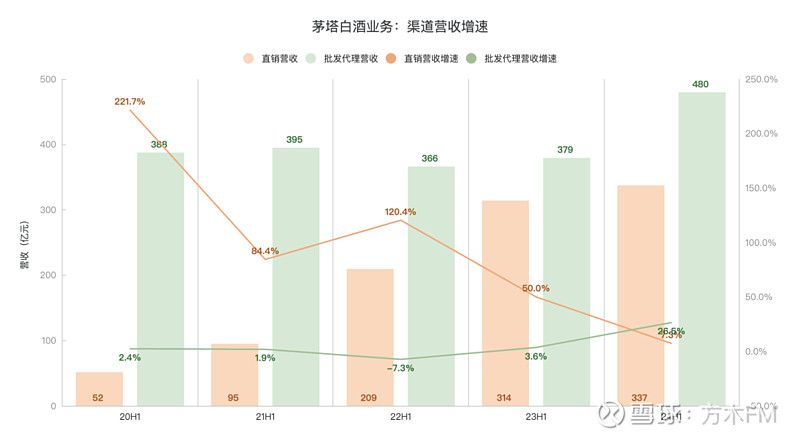

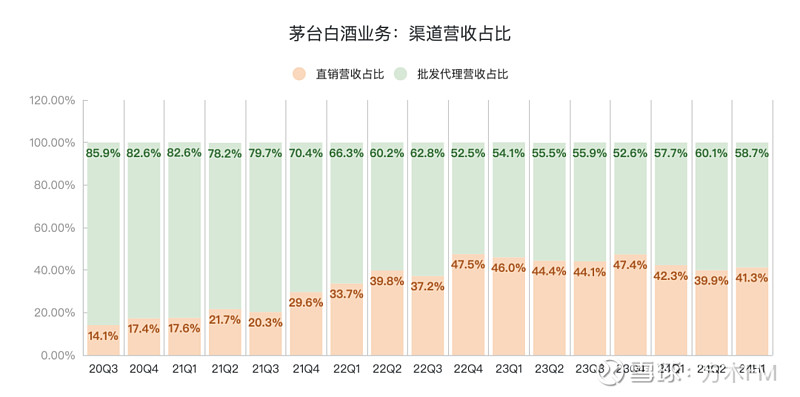

5、白酒业务,按渠道结构来看:

①渠道营收及增速,上半年整体情况(见下图):

分季度看(见下图):

批发代理渠道,自23年四季度以来,已经是连续3个季度保持20%以上的营收同比增速。

其中,今年一季度同比增长25.8%,二季度同比增长27.4%,上半年整体同比增长26.5%。

批发代理渠道的上半年营收,过去几年都一直在370亿~390亿上下晃荡,今年整个上半年则是一口气同比增加了101亿,达到480亿的营收。

自然能想到去年出厂价提价了20%,但还不能达到25%以上的同比增速。

既然中报里说了,本期营收增长没有“产品结构变化”这一因素,那能想到的一个因素就是:

向批发代理渠道倾斜了更多的茅台白酒销量!

没有具体销量数据,无法直接证明,但根据上述信息,也只能做此猜测了。

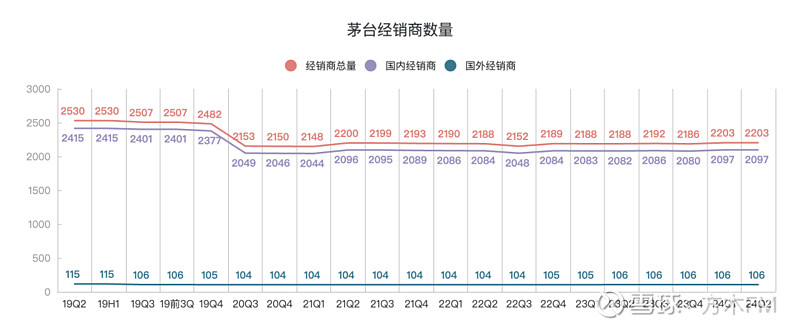

再看经销商数量的变化(见下图):

今年上半年,依然是一季度增加了18家系列酒经销商,同时减少1家经销商,相比2023年末净增加17家经销商,二季度经销商数量没有任何变化。

新增的18家系列酒经销商,主要作用应该就是去承接「茅台1935」的投放量的。

直销渠道,自2022年二季度开始,同比增速持续下滑。

随着系列酒营收基数的不断增大,早期超过100%的增速也是不可持续的。

但是,今年一季度,营收同比增速已经下降至8.5%,单季同比增速首次在10%以下,而且只比23年一季度增加15亿营收。

而到了二季度,营收同比增速更是下降到5.8%,之比去年同期增加8亿营收。

今年上半年整体,直销营收同比增长7.3%,同比只增加了23亿。

推测其中的原因:

一是,将更多资源给到批发代理,而不是直销渠道。

二是,直销渠道自己本身的销售情况不佳,以i茅台为例:

i茅台不含税收入,今年一季度53.4亿,二季度49.1亿,上半年合计102.5亿。去年同期分别为49亿、44.4亿、93.4亿。

i茅台收入今年二季度和上半年分别同比增长10.6%和9.7%,明显低于茅台整体17%的同比增速。

估计主要因为彩釉珍品、1935、100ml小可爱价格倒挂,导致i茅台申购大幅减少。

批发代理渠道和直销渠道,在营收增速方面的一快一慢,自然就引起二者营收占比的变化。

②直销渠道的营收占比(见下图):

今年一季度,直销渠道的营收占比下滑至42.3%,此前连续5个季度里,都在44%以上。

而且,同比23年一季度下降了3.7个百分点,环比23年四季度下降了5.1个百分点。

到了今年二季度,直销渠道的营收占比下滑至不足40%,结束了连续6个季度保持在40%以上营收占比。

今年一二季度这样的表现,就导致上半年整体,直销渠道的营收占比只有41.3%,相比去年同期,明显下降。

除了上述日常生产经营工作外,茅台在上半年,尤其是二季度,还干了一件事:控量稳价!

6、控量稳价:

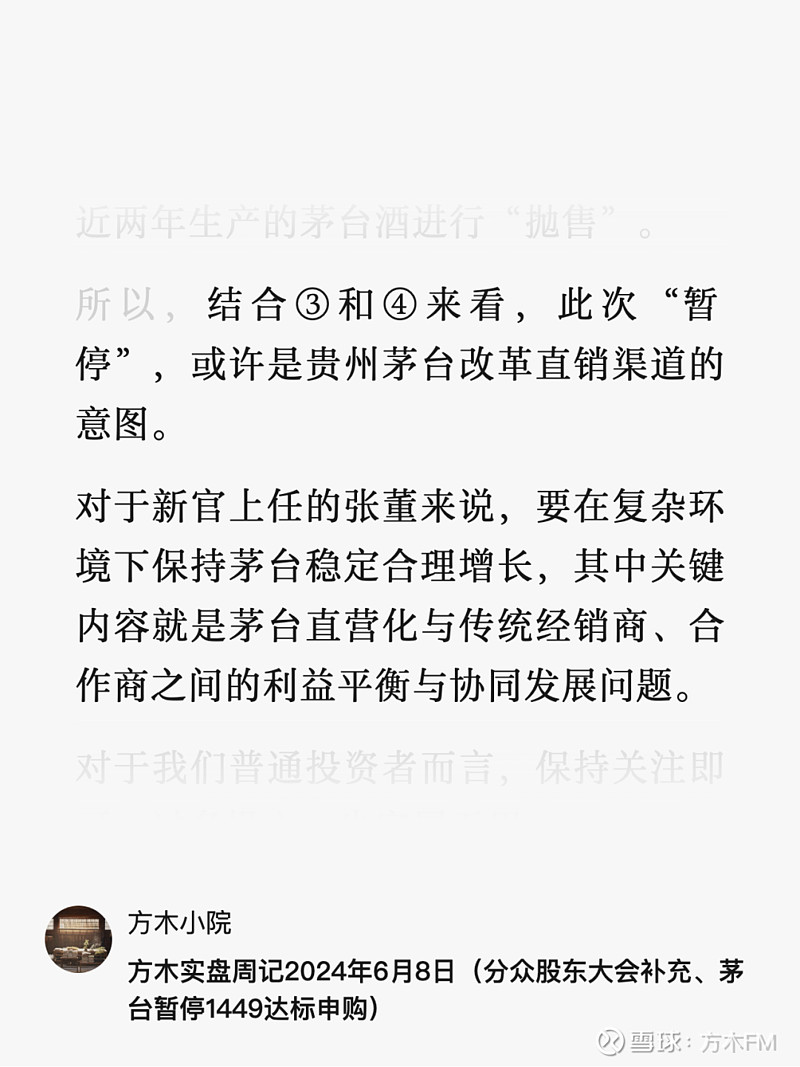

①6月初,茅台部分省份“暂停”达标企业申购1499元/瓶飞天茅台”(见下图):

这块的比例很小,应该对茅台直销业绩影响有限。

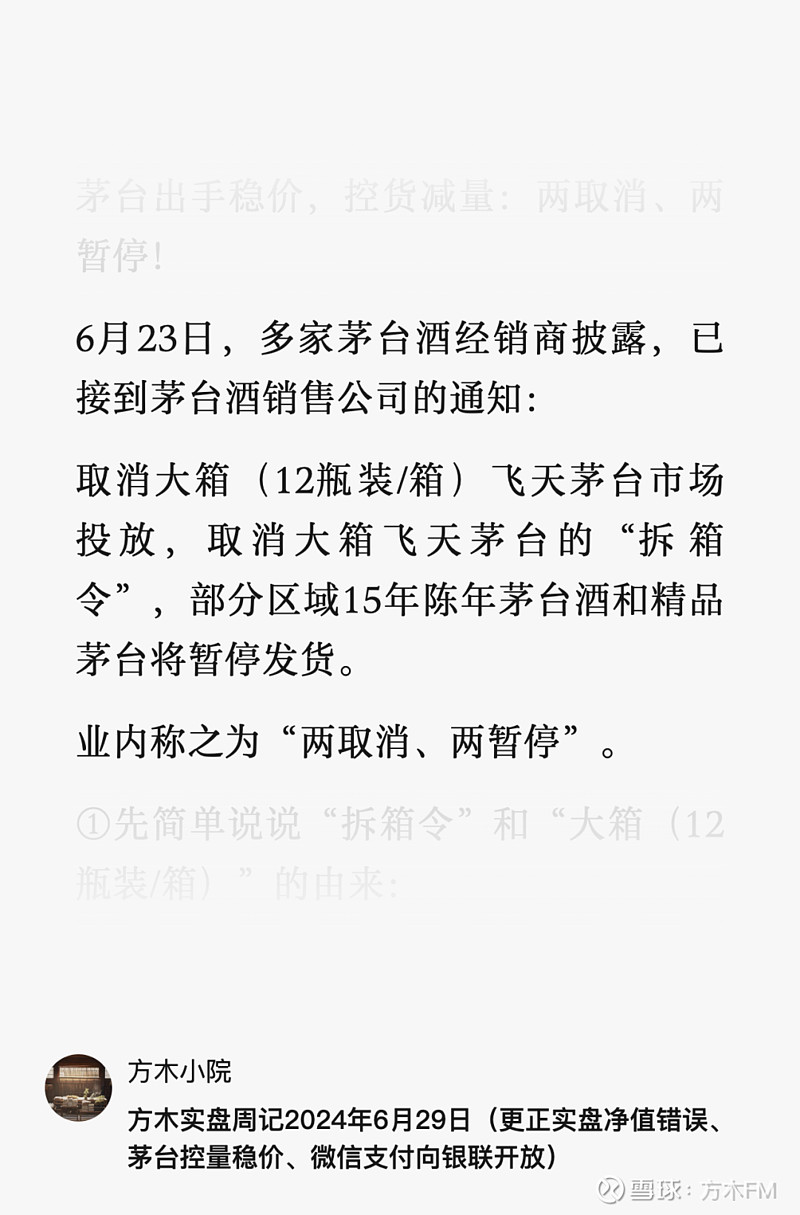

②6月23日,两取消、两暂停(见下图):

这个不影响茅台业绩。

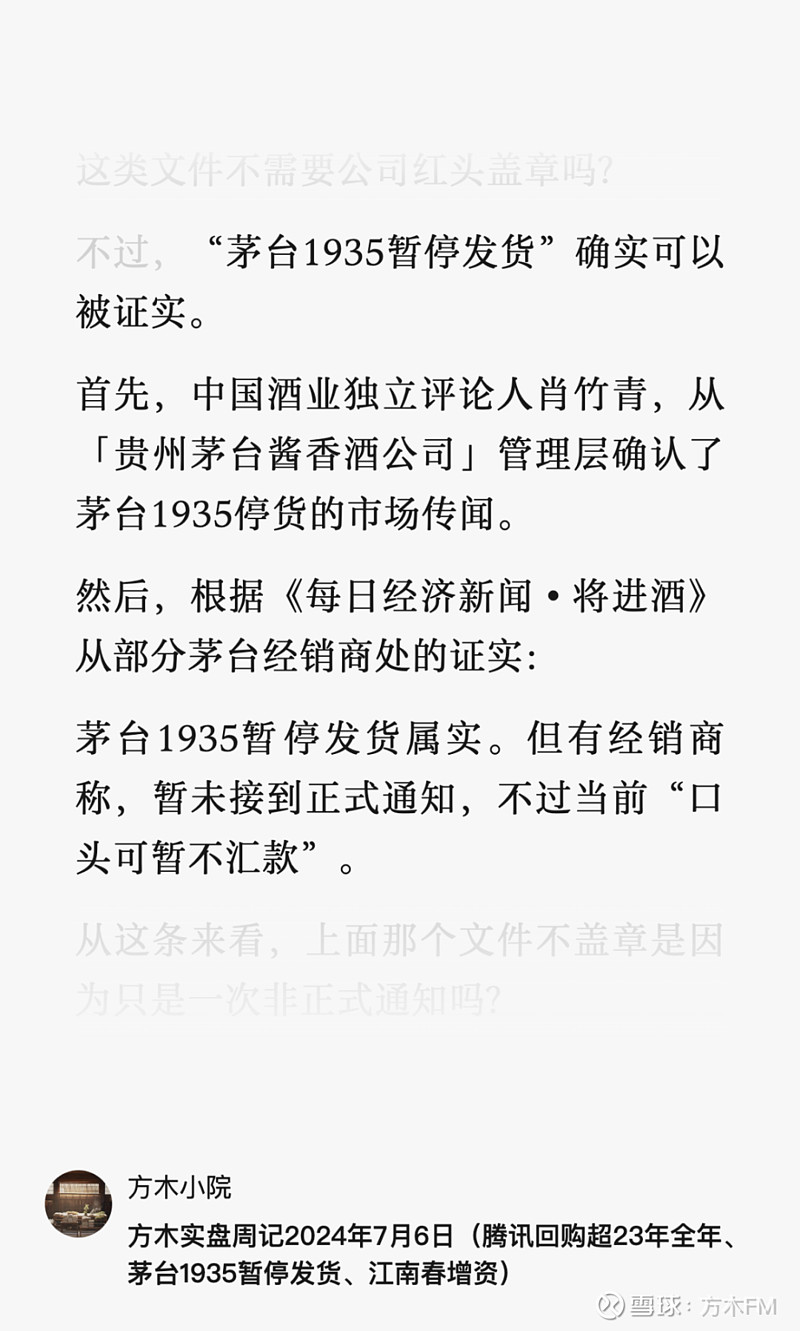

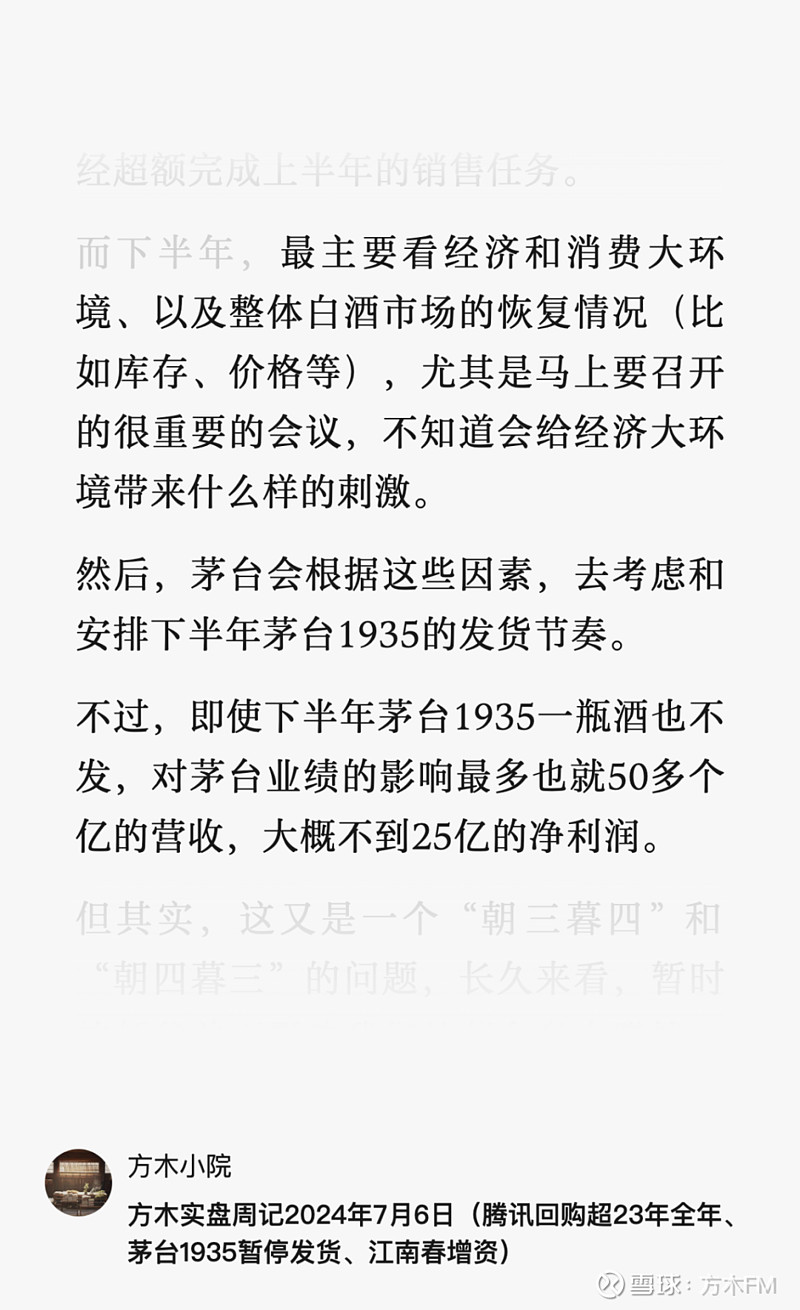

③7月2日,茅台1935暂停发货(见下图):

此举对上半年业绩没有影响,因为是在超进度完成上半年各项任务指标的情况下,暂停发货的。

7、关于归母净利增速不及营收增速:

今年一季度、二季度和上半年累计,茅台的归母净利增速分别为15.7%、16.1%、15.9%。

而茅台同期对应的营业总收入增速分别为:18%、17%、17.6%。

利润增速不及营收增速,原因大概有两点:

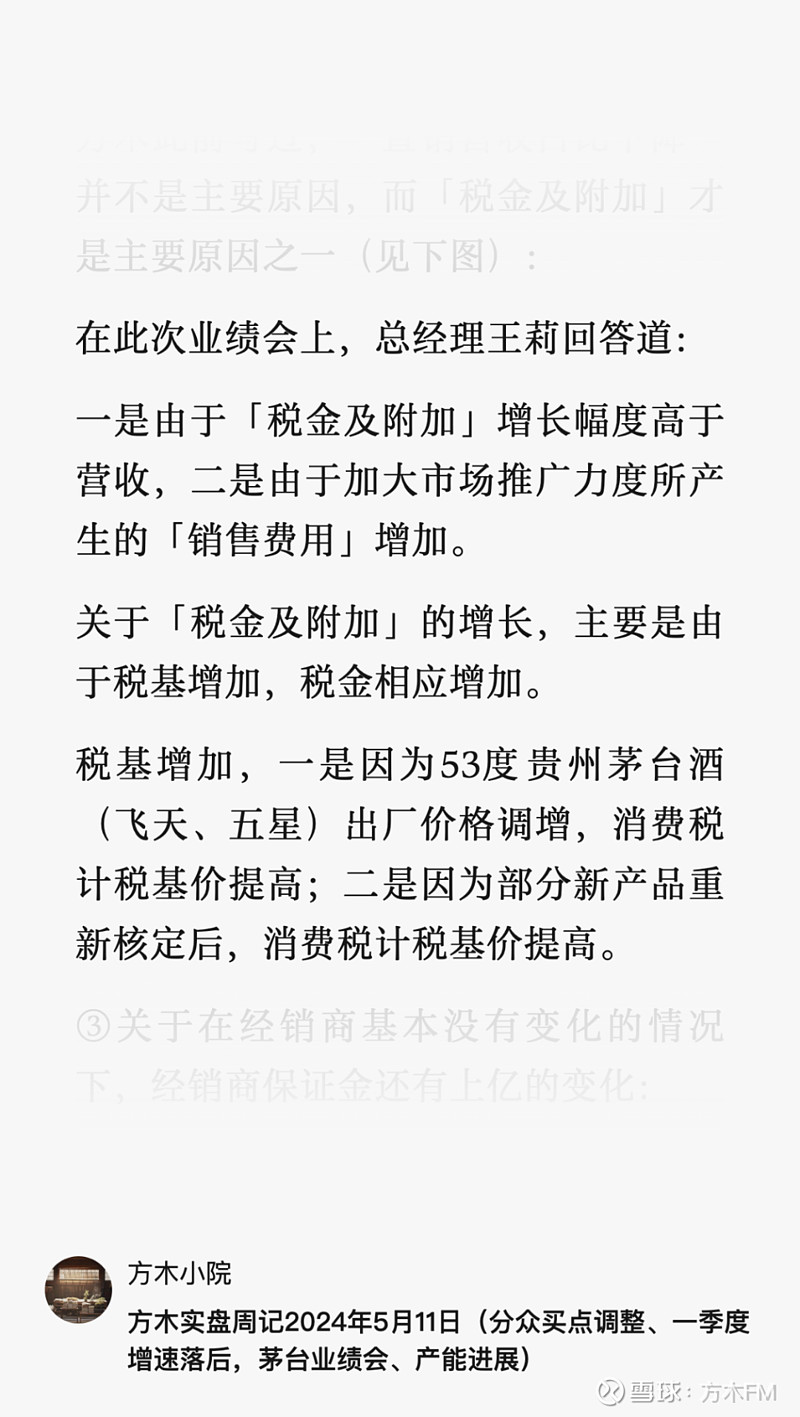

①「税金及附加」的增加,今年上半年同比增长27.29%,尤其是一季度,同比增长近32%,二季度好一些,同比增长22%出头。

关于「税金及附加」的增加的问题,王莉在一季度业绩说明会上解释过(见下图):

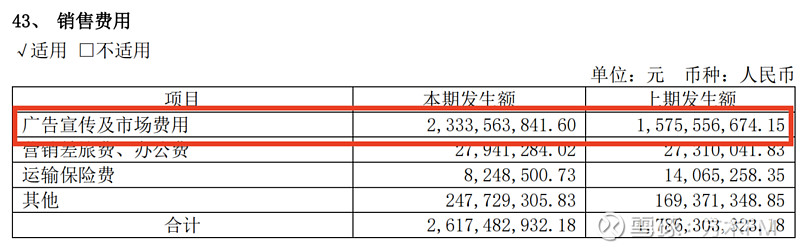

②「销售费用」的大幅增加,今年上半年同比增长46.5%。

查看24年中报第74页,主要是广告宣传及市场费用增加(见下图):

方木推测,这些费用主要是用在推广1935上,1935目前的销售价格基本上接近出厂价,此前还一度出现倒挂。

现阶段的茅台1935,在千元价格带上,无法做到尽产尽销,茅台1935在消费者培育和品牌建立方面,依然有很长的路要走,还要面对已有的强大对手的竞争。

8、几个值得关注的财务数据:

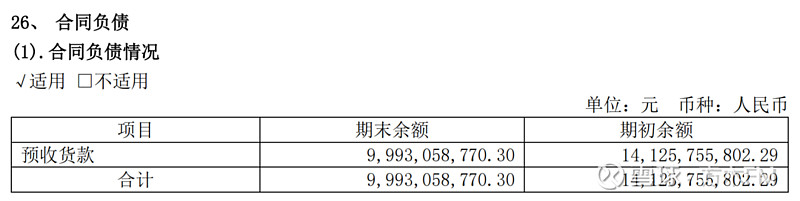

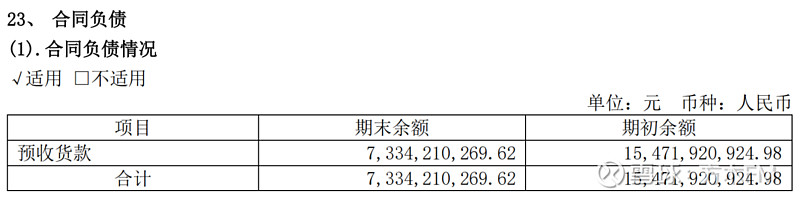

①合同负债,本期末大约100亿,年初141亿,相比年初减少41亿(见下图):

但相比去年同期的73亿,增加了近27亿(见下图):

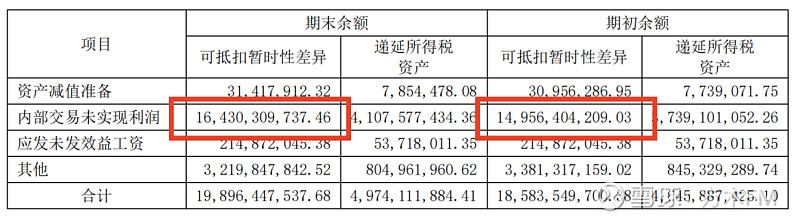

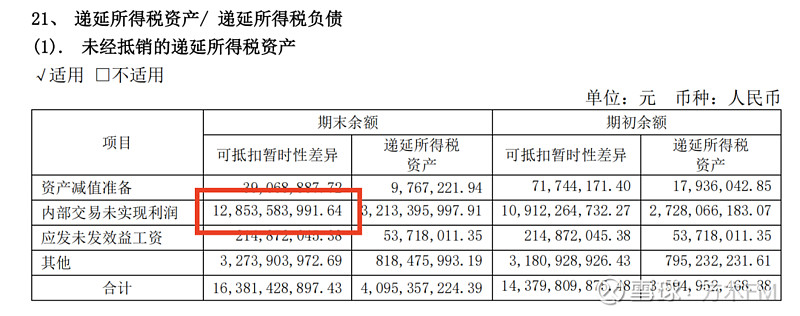

②内部未实现利润,本期末大约164.3亿,相比年初的149.6亿,增加了大约14.7亿(见下图):

相比去年同期的128.5亿,增加了近35.8亿(见下图):

实际上,这就是“私房钱”,在隐藏利润,平滑业绩。

关于“内部交易未实现利润”相关的知识,可以回看《财报知识摸一摸:“递延所得税”产生的场景及实例》,其中的“场景③案例(内部销售)”。

③应收票据,从年初的0.1亿,增加至本期的3.3亿,都是银行承兑票据。

查看24年中报第8页(见下图):

主要是公司全资子公司贵州茅台酱香酒营销有限公司接受银行承兑汇票办理销售业务增加。

所以,应收票据主要是针对「系列酒」的销售业务的,说明在整体大环境不好的情况下,茅台也适当放宽了财务政策。

9、2024年业绩

此前,方木已经估算过茅台2024年的归母净利润:880±10亿!

详细逻辑可回看《方木实盘周记2024年5月25日》。

目前,依然保持不变!

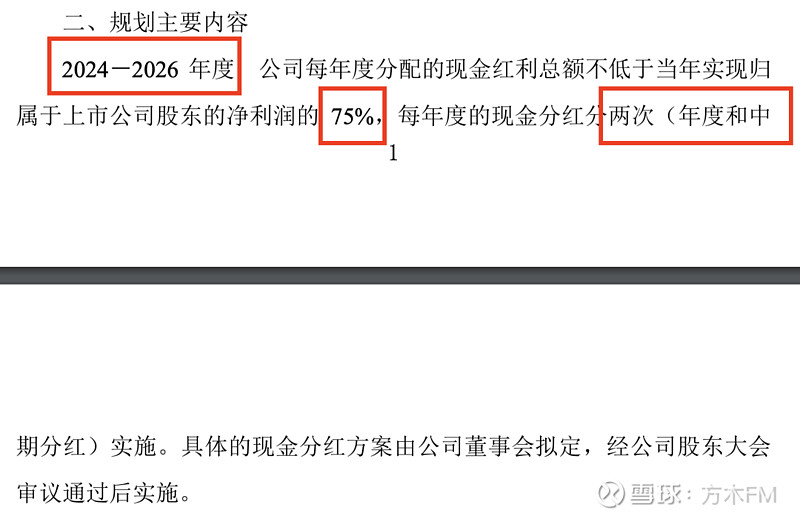

8月8日晚间,茅台还发了一份《关于2024-2026年度现金分红回报规划的公告》(见下图):

2024-2026年度,现金分红总额不低于当年归母净利润的75%,且每年度的现金分红分两次实施,分别在年度和中期。

按此分红规划,预计2024年度现金分红总额不低于660亿,截至本周五收盘,茅台市值1.8万亿,对应股息率高达3.7%。

不过,以下两点,可能会对茅台下半年的业绩产生影响:

①茅台1935何时恢复发货?

这对下半年业绩的影响,我此前写过(见下图):

②若经济和消费大环境依旧没有好转,如何实现全年目标。

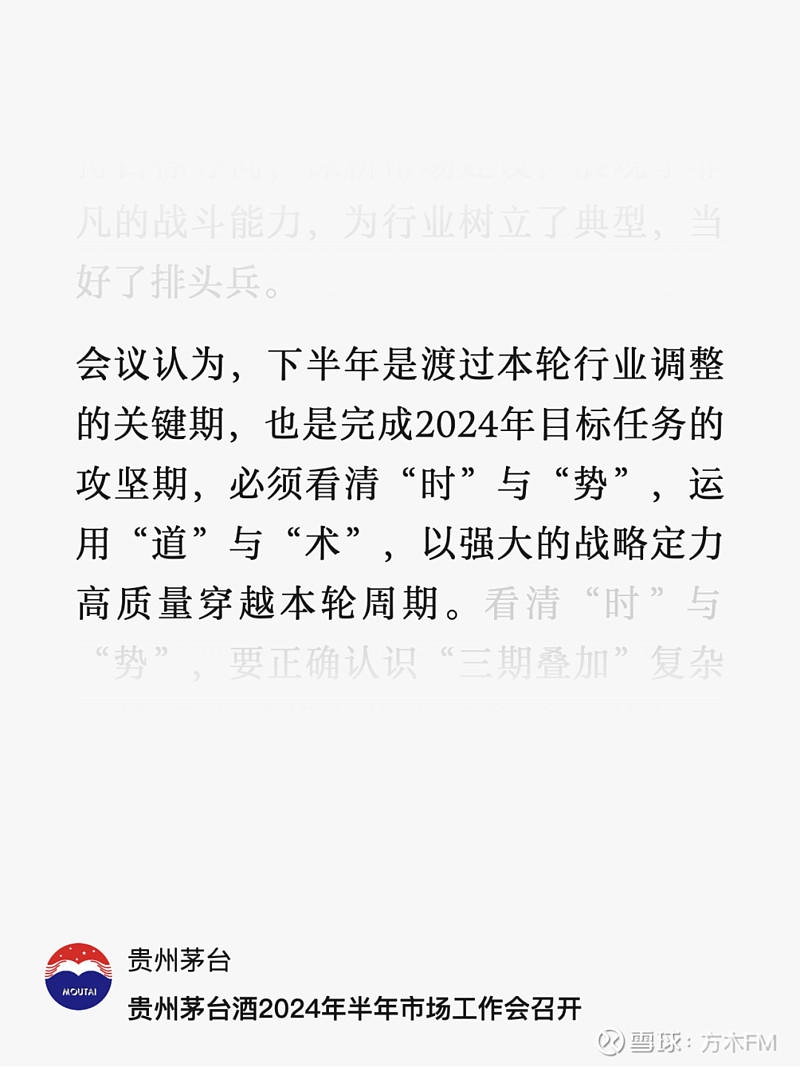

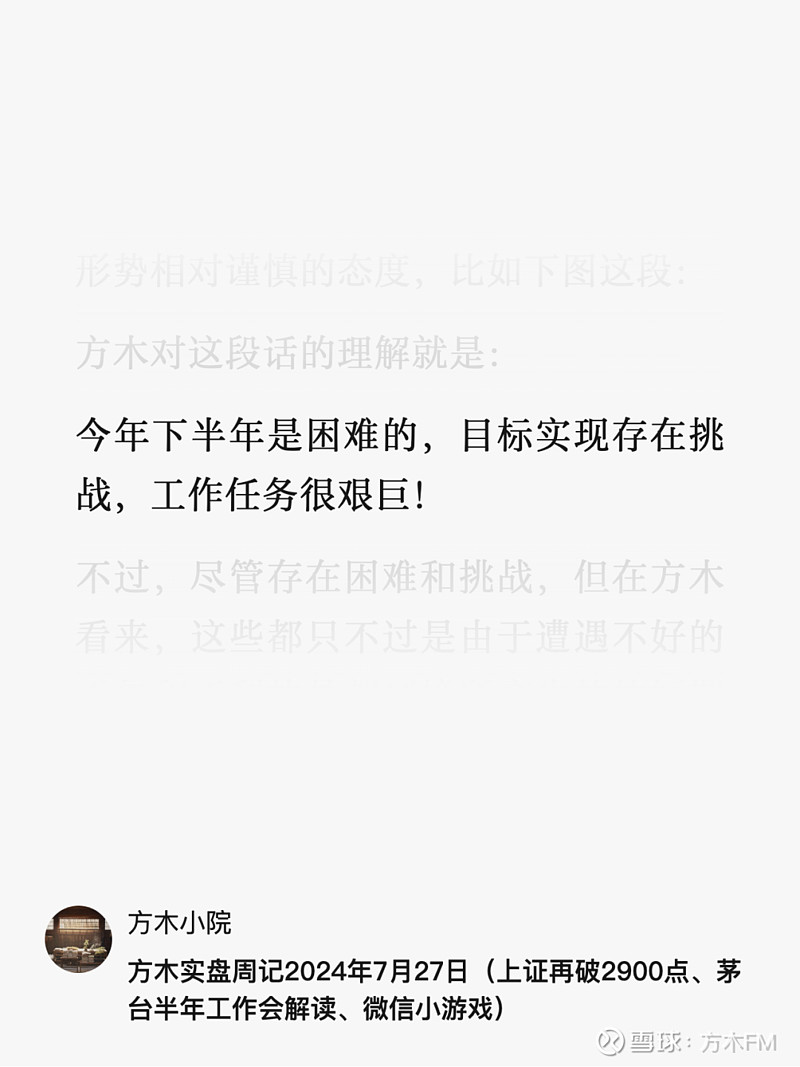

正如方木此前所写,在7月23日召开的贵州茅台酒2024年半年市场工作会上,字里行间里,多多少少也能流露出,茅台对于下半年形势相对谨慎的态度,比如下图这段:

方木当时对这段话的解读(见下图):

尽管如此,这些都只不过是由于遭遇不好的天气和不利的外部环境所产生的的短期扰动而已。

至于如何顺利度过这样的短期波动,就放心交给张董、王总这样的专业人士去想办法吧。

而我们这些茅台的投资者,则更应该从长期视角去认知茅台生意的特性,方木在此前已经写过,可回看《方木实盘周记2024年7月27日》中的对“茅台酒2024年半年市场工作会解读”这部分内容。

以上,对茅台2024年中报的简评,就先写这些。