来源:雪球App,作者: 120个月的旅程,(https://xueqiu.com/6442372442/300677407)

$分众传媒(SZ002027)$ $美亚光电(SZ002690)$ $腾讯控股(00700)$

分众传媒是我持股时间比较长的一只股票,对于该股票的操作和关注不多,但是目前却是浮盈最多的一只股票,该公司的基本面符合我的买入和持股原则,即两高一低可持续分红,这也是我拿着不乱动的最主要原因,看看中报,对于该企业的下面的经营成绩有个模糊的预期,对于股票的涨跌也能做到心里稍微有点底,同时也写下自己看报告几点不同的感受,以备自己学习回顾之用。

1、关于梯媒挑战者价格战的偃旗息鼓。

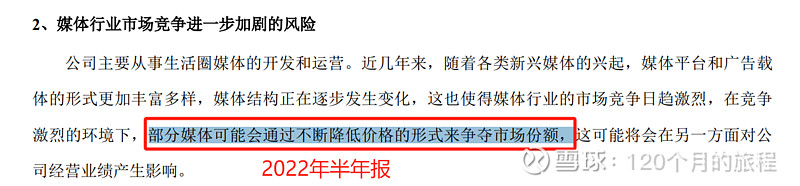

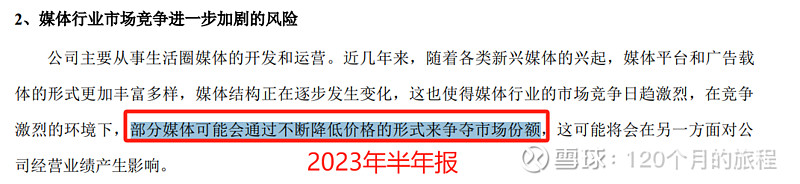

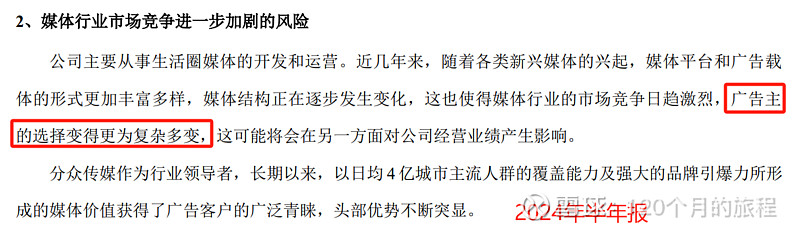

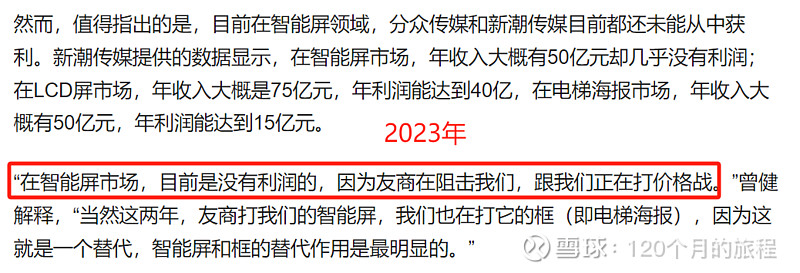

2024年半年报,跟以往最大的不同是这一段描述,P20页中,公司面临的风险和应对措施中,翻看过去的2023年和2022年两年半年报中,公司这句话说的人心里没底。

2022年和2023年明确的标注出来,部分媒体可能会通过不断降低价格的形式来争夺市场份额。前几年由于分众传媒比较高的毛利率,引来了某些友商的强势进入和碰瓷,导致杀敌一千自损八百,跌加某些外在因素,导致毛利率相对来说降了点,价格战是分众传媒极力避免的事情,好在2024年的半年报中,分众传媒终于去掉了这句话。

“部分媒体可能会通过不断降低价格的形式来争夺市场份额”,这句话没有再出现在报告中,也侧面的说明了价格战似乎已经偃旗息鼓,市场和对手也分清大小王了,也能说明分众的市场和竞争策略不是一个软柿子,也不是谁都能能给捏一捏,更有助于我们吃瓜群众对于这种商业模式的进一步持股自信。

至于这一句广告主的选择复杂多变造成对经营业绩的影响,看看就是了,这是一句废话,因为无论时候什么时候企业主来选择广告方式,都是复杂多维度来考虑的,谁的钱都不是大风刮来的,当然前几年互联网的钱却是有点大风刮来的意思,这个模式已经不可能短时间再出现了,分众的业务方向及时离开互联网,转身大消费,也是目前能够业绩稳定的主要原因。

2、业务方向的成功转型和开分公司。

在2021年,公司的互联网业务收入为22.5亿元,占公司总营收的30%,2024年半年报显示,公司的互联网收入为5.09亿元,占公司总营收的8.53%,这个变化是巨大的,可以说是断崖式下跌。

对比的是占公司最大营收的日用消费品,2021年消费品占比为25.96亿元,占比为35.4%,2024年半年报显示,公司的消费品收入为35.2亿元,占公司总营收的59%,跟互联网的增长一反一正,这从大环境里来说,这就是这几年社会发展的现状,互联网确实是投放广告少了很多,难就难在面对竞争对手拉低利润率,使劲降低价格的情况下做出的反应还这么快,这难能可贵。

但是目前这么的一个收入占比,对比2021年来说,也存在一个巨大的不确定性,那就是消费品占比过高,以前是两条腿走路,互联网加消费合计占比65%,现在是支柱性行业消费就占到60%,那么这个占比的隐患大么?

这几年也是消费品消费降级的过程,很多公司的业务都基本上降低了预期,特备是高端白酒为代表的消费品公司的股价已经崩了几次了,现在处在很低的位置,往下看,不知道底在哪里,向上看,反弹不知道何时能到来,面对这个情况,分众传媒的业务同样受到消费企业经营的影响,企业经营的好,广告费就会大方一点,相反消费企业经营不好,那么第一时间就是削减广告费,这个要在大环境中来看,如果继续消费不振,那么分众传媒就面临着支柱行业收入减少的风险。

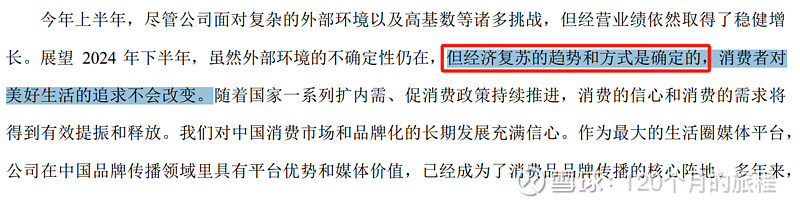

但是通过上面的半年报中的文字,江大佬给我们展示的是对确定性,这个确定的字眼是以前的年报中从来没有展现过的自信,看看以前都是感觉被经济形势压制的快哭了,这次是经济复苏的方式是确定的,虽然我不知道这个过程和方法是什么,但是这个结果是研究消费者,研究消费企业专家,从消费企业口袋里掏钱的江总研究的结果,我认为是值得相信的结果,拭目以待,抓大放下,继续看他国外开分公司吧。

2021年,公司一共有外资公司6家(含香港),香港2家,韩国1家,泰国1家,印尼1家,新加坡1家。

2022年,公司新增外资公司1家,马来西亚公司,一共设置外资公司为7家。

2023年,公司新增外资公司2家,分别为日本公司和越南公司,一共设置外资公司为9家。

2024年,公司新增外资公司4家,分别为新增1家日本公司新增1家越南公司,新增印度公司,新增阿联酋公司,一共设置外资公司为13家。

当然,电梯传媒这个行业,在中国行在外国也不一定行,但是面对国内已经早就是老大的现状,出去看看总是好的,4年增加了7家公司,目前来看,亏损的占大多数,但是这个尝试非常必要,继续观察,目前都是小亏小赚,不影响公司的基本面。

公司的一些基本财报数据

公司2024年半年报显示,公司目前的总资产为235亿元,净资产为157亿元,资产负债率为33%,2024年半年营收59亿元,净利润为 24.9亿元,股本为144.4亿股。

其中资产主要是货币资金为43亿元,应收账款为24亿元,长期股权投资26亿元,交易性金融资产22.2亿元(理财),使用权资产34.7亿元,固定资产5.7亿元,租赁负债10.1亿元,其他应付款为21亿元(应付股利)。

对于上面的资产负债表,没有啥看法,就这样吧,挺好。

近3年的分红情况如下:

2021年,中报分红0.208元,年报分红0.13元。合计分红0.34元。

2022年,3季度报分红0.14元,年报分红0.28元。合计分红0.42元。

2023年,年报分红0.33元。

2024年,中报分红,0.1元。

2021-2024年半年报,合计分红1.19元,一共累计分红171.8亿元,占2021-2024年总利润(161亿元)的106%,也就是说公司把以前的利润都分了点,这么来看,公司的经营利润可以完全分完也不会影响公司的经营,这还是在前两年给友军打价格战的情况下,实在挑不出分红上的毛病,符合我的持股原则。

目前分红传媒的股价为5.78元,市值为835亿元,股息率为6.28%,看起来比较合理,这是我的持仓之一,由于我的成本较低,可以说暂时沉入海底了,面对目前的基本面,暂时没有卖出的打算,有钱的话适当买点也是可以的,这个企业我很少跟踪,因为我知道我的跟踪也是瞎跟踪,偶尔关注一下经营结果即可,两低一高可持续分红,将会是我长期持股的原则,这也是我进入股市博弈的最基本的要求。

4、电梯媒体江湖的展望和历史回顾

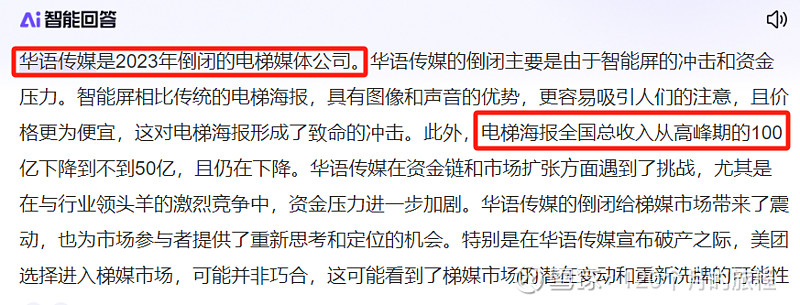

2024年,华语传媒的倒闭是震动电梯媒体的大事件,因为华语传媒也曾经是电梯海报媒体的领导者。

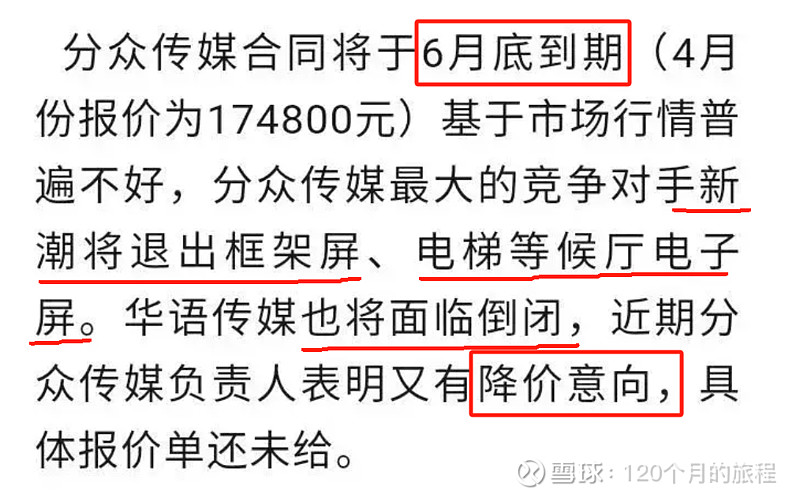

华语传媒的倒闭,智能回答是资金链和市场扩张遇到了挑战,我相信他遇见的挑战是新潮和分众共同给他的,这也是互联网企业经常说的那样,老大跟老二打架,老三却挂了,值得深思。

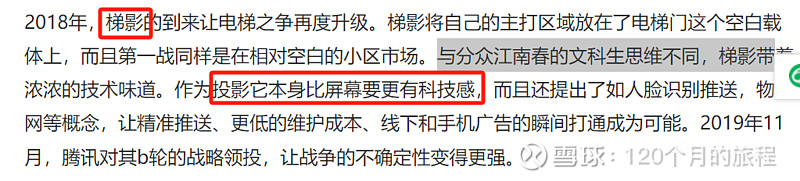

曾经的电梯海报转型的时候被分众传媒的合并老二和LCD视频所垄断市场,而在前几年,新潮传媒的一个创新的智能竖屏则差点把分众传媒掀翻,这也是前几年分众股价低迷的一个原因之一,内因叠加外因,什么事情都可能发生的,目前新潮主打一个智能化和创新,不惜退出了传统的框架屏幕,可以说决心是很大的,准备在电梯智能屏上下大力气创新广告模式,这是准备一战而定乾坤,还没开战,华语传媒先倒下了。

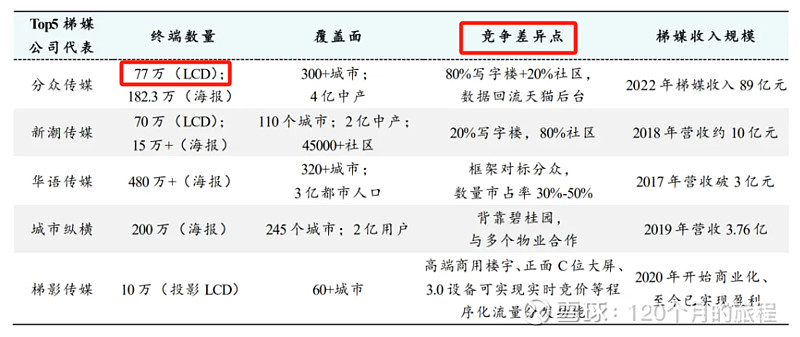

上面的终端数量LCD是不准确的,智能屏都是LED居多,其实如果按照电梯的位置描述为更为合适,框架就是传统的轿厢内墙壁上贴的那种海报,是最传统的模式,需要人工更换,一般一个周期为一周或者数周更换一次;

LCD终端则是位于电梯门口的那一个小框框,播放方式一般为组网模式,按照组网的网点不同,收费有差异,也是目前分众传媒最重要的盈利产品。

而电梯智能屏则是替代了框架海报,位置也是占据了框架海报的位置,点播方式可以是点播,时间上则不受限制,可以自助下单的模式,是目前新潮传媒主要的打法,目前分众传媒也有所跟随,这个是跟互联网产品类似。

随着二者的错位竞争开始,特别是2024年半年报中分众传媒的描述,似乎二者停止了价格战,未来的电梯媒体,分众和新潮能不能和好,相互补充呢?

分众20%的社区住宅楼加80%商务楼,新潮80%社区住宅楼加20%商务楼,老三华数传媒已经凉凉,就目前这个格局来看,经过过去的几年来看,分众也没有继续往死里打的必要,新潮也不可能短时间干掉分众传媒,共同做大电梯媒体这个蛋糕符合二者的共同利益,其实一个行业内,一家独大对于企业自身发展也不是太好,容易造成公司的疲沓和骄傲,特别这个行业还是存在一定的科技含量,跟传统的卖酒的又不同。

无论认可不认可,新潮这条鲶鱼还是把电梯媒体这团水更搅浑了一段时间,更是用创新和错位竞争硬生生的杀出来了一条路,这条路目前来看,还算是走到了正确的道路上,继续观察这条创新的鲶鱼,让强大的分众也能激起二次创业的激情,分众的半年报中说,AI技术则是下一个对广告行业产生,至于怎么样来颠覆这个行业,作为外行人咱也不懂,但是有个梯影传媒的投影倒是又进来的一条小鲶鱼,咱也不能草率的下结论,且行且观察,分众传媒是值得继续期待下去,目前是一个比较优质且能够不断赚取较多利润的公司之一。

行业创新和技术进步,是不可阻挡的趋势,谁懈怠了谁就最终会被淘汰出局,无论是分众新潮还是挑战者梯影,还是别的以科技引领进步的行业和企业,都是如此。