来源:雪球App,作者: 奶牛的天空,(https://xueqiu.com/1707706450/300669934)

个人住房按揭贷款业务是银行贷款业务的摇钱树之一。本文分析下该业务是如何开展竞争的。

一、行业格局

注:很多银行在报表里没有分开披露购房按揭贷款和住房抵押经营贷款的数据,可能会导致一些数据偏大偏小。

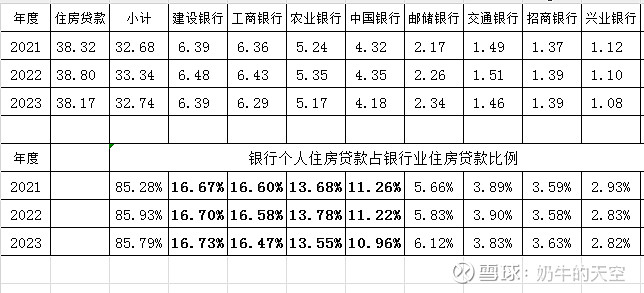

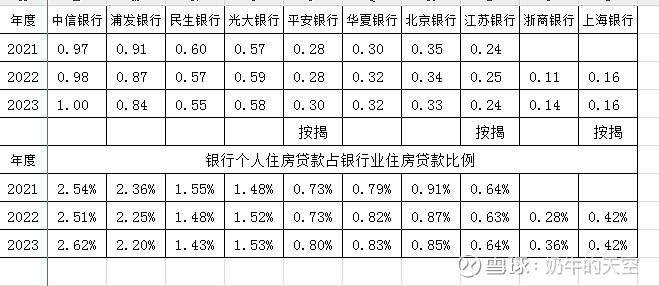

表中数据显示,2023年四大行合计占比为57.71%,个人住房贷款业务四大行占据的绝对的市场份额优势,后面紧跟着是邮储银行、交通银行、招行银行、兴业银行几个小兄弟。

二、竞争分析

个人住房按揭贷款和其他贷款的底层竞争逻辑完全不同,其他贷款的核心竞争力是贷款利率,但个人住房按揭贷款在同一个区域内利率是基本相同的。这就让这个业务的竞争力转移到下面几个方面。

1. 渠道与资源。在贷款利率相同的情况下,渠道与资源对于个人住房按揭贷款的竞争是最重要的。

银行想拿到这个业务前提是要铺设网点。如果某行在某个区域(市里面的区、县、县里的经济强镇)内没有网点,基本上是不太可能争夺这个区域贷款资源,因为该贷款是不太可能打通线上业务办理渠道。

能不能成为住房公积金中心的紧密合作伙伴是至关重要的一环。公积金运作模式是这样的,公积金贷款额度是有上限的,贷款人贷款额度不够的情况下就需要办理公积金+银行组合贷款,银行如果能和公积金中心有业务合作关系(公积金的合作门槛比较高,市区的合作银行主要是大行为主,县域的合作银行主要以四大行为主),就可以得到一部分贷款资源。根据《全国住房公积金2023年年度报告》,2023 年末,个人住房贷款余额 78060.74亿元,个人住房贷款逾期率0.02%;这个逾期率数据足以说明公积金客户资源的优质性,该客户资源是住房贷款的兵家必争之地。另外2023年末个人住房贷款余额/银行住房贷款余额=23.84%,近年有变高的趋势,这个比值越大就说明公积金中心能给银行的贷款资源越多。

为房开提供开发贷的银行也拥有一定话语权。一般给房开提供开发贷的银行会要求房开公司帮忙推本行的住房个人按揭贷款业务,这也无可厚非。但是房开的这个推荐不具有强制性,只能起到一定的作用。

2.工资卡业务尤其关键。银行间的竞争牵一发而动全身,如果能在前期的业务竞争中争夺到单位与企业的工资代发业务,就可以拿到员工的工资卡业务。在其他条件没有显著区别的情况下,贷款客户会优先选用工资卡银行作为各类贷款首选银行,因为选用工资卡作为还款卡后续的还款会非常便捷,特别是工资额能覆盖月还款额的情况下。国有行和招商银行在这块上有优势,国有行拿到了很多机关事业单位和国有企业的工资卡业务,招商银行在企业工资卡业务作出了一些成绩。

3.业务办理和贷款发放的效率。这个方面当地的农商城商行可能会有一些优势,因为大行的风控相对会更加严格,可能会把贷款的审批权上收到省里和市里,业务办理的便捷性和贷款发放的速度就会受到一些影响。

4.其他方面的影响。另外银行的考核制度、知名度、存款储户数等也会起到一些的竞争作用。比如银行考核制度给拉到业务的员工给与考核奖金,就可以增加一些银行业务竞争力。

三、结论

综合以上方面来看,工商银行、建设银行、农业银行、中国银行等国有行和招商银行存在较大竞争优势,预计在后续的业务竞争中能继续维持优势。

(本文仅代表作者个人观点,不作为任何投资建议)#星计划创作者# #今日话题# #星计划达人# $工商银行(SH601398)$ $农业银行(SH601288)$ $招商银行(SH600036)$ @今日话题 @雪球创作者中心