来源:雪球App,作者: 徐大宝李二狗,(https://xueqiu.com/6786155615/300688148)

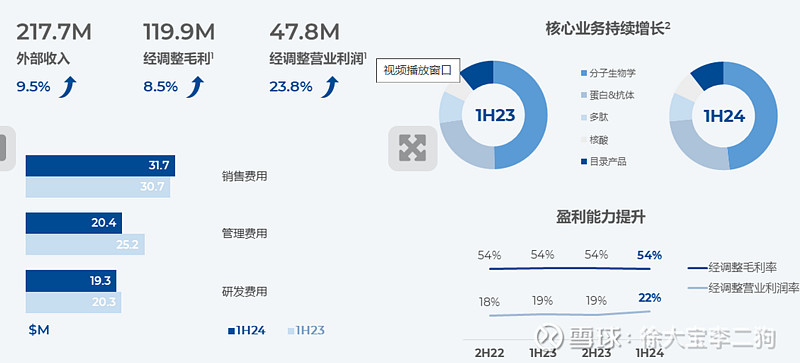

1.生命科学略低于预期

6月被调查订单下滑 7月恢复

除了自动化高速生产

各业务之间还有一点协同 comprehensive service portfolio

研发前瞻性包括 gene therapy依靠 david liu carl june这些人

净利率上升 大概只是因为股价跌了 管理研发的股权支出下降

2.工业酶

竞争激烈 外部环境没有变好

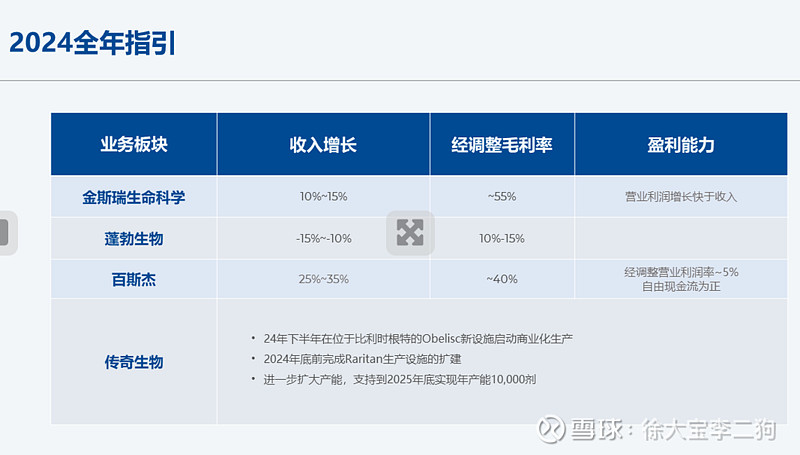

百思杰 聚焦大客户+出海 国际业务收入增速超过60%

甜味剂 7月在美国上市 明年中FDA 乳铁蛋白2025上市

净利率5%

3.蓬勃公允并没有提升

美国业务已经开始起色 但是成本高了 距离扭亏有点远

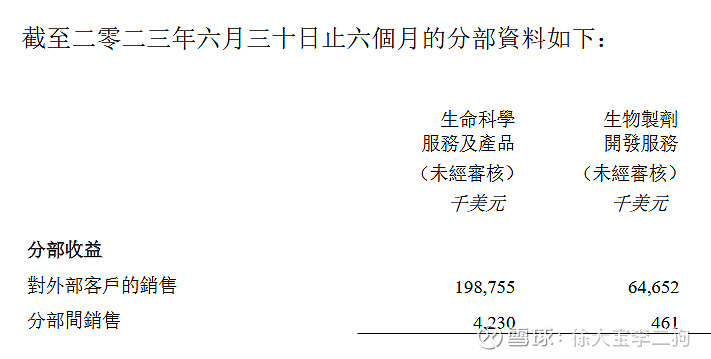

2023H1 6465万 抗体10 CGT 21

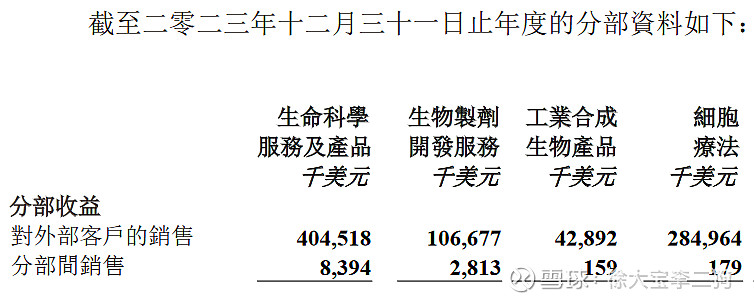

2023H2 4000万 抗体7 CGT11

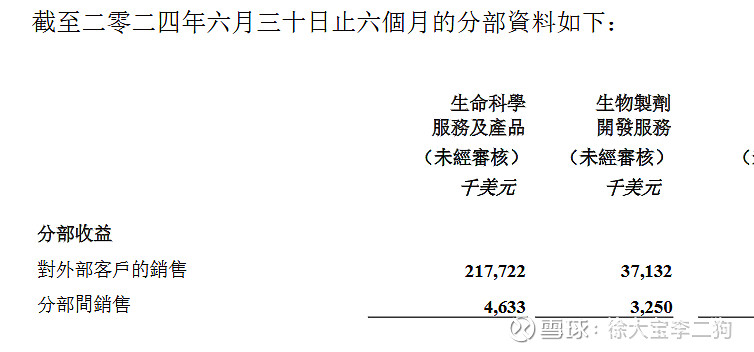

2024H1 3700万 抗体13 CGT24

2024H2 按指引估计5500万

订单转化周期大概6-12个月

蓬勃签订了史上第一个CMO订单(药明25个)

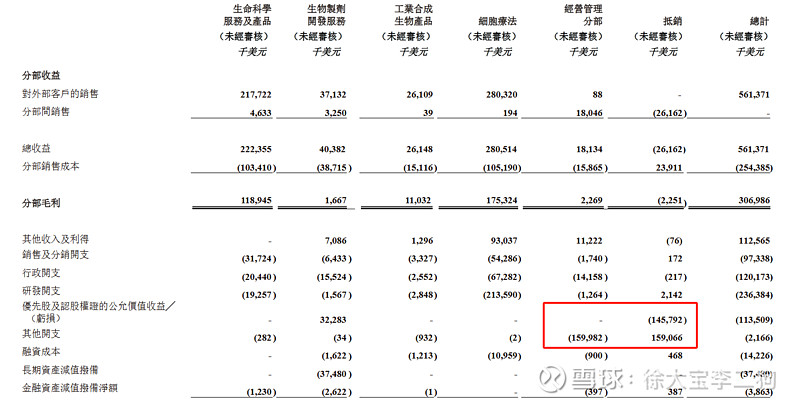

我之前看分部报表怀疑有一个蓬勃金融负债在母公司的倒手

电话会魏师牛已经确认

之前没有这么记账 公允是直接记在蓬勃

现在公允的变化记在经营管理分部

这块优先股的权责范围有变 现在应该是需要母公司担保

很恶心 挺坏的消息