来源:雪球App,作者: 安勃利伯卜_铁牛,(https://xueqiu.com/5487053717/300703992)

@今日话题 市场现在极度缩量,仿佛目前的量能将成为常态。“抱团”这个题材,成了唯一出路。从大众抱团调整以后,各路抱团小妖涌现,并且现在的这些小妖也开始了内卷环节。都想着走N字吸引眼球,卡来卡去,日内突发拉移动,吸引资金。

但是这种小妖太多了,在各路人马抱团造妖的同时。又没有足够的量能来接力,大概率是一地鸡毛。并且资金过于分散。那些板块性题材,哪怕是龙头,也逃不过被“梯队”拖累的。

所以,当下的独立逻辑,一定要重视。上一次孕育出了正丹这种十倍妖王。这个独立逻辑也一定是下一波赚钱效应的起点。

在深挖独立逻辑的同时,一则新闻引起了我的深度研究。惊喜的发现了下一个正丹。

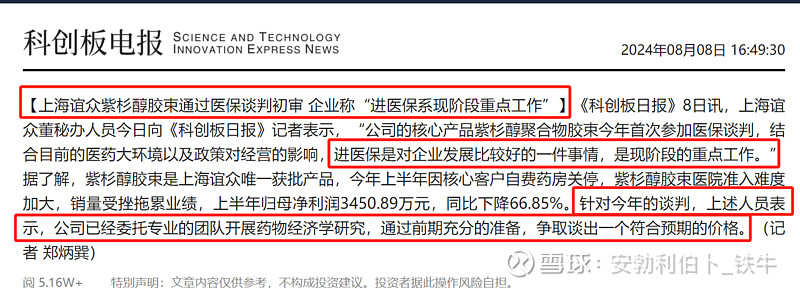

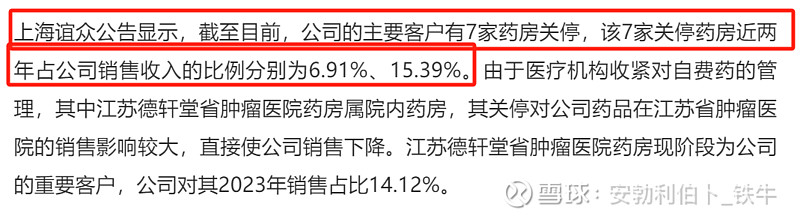

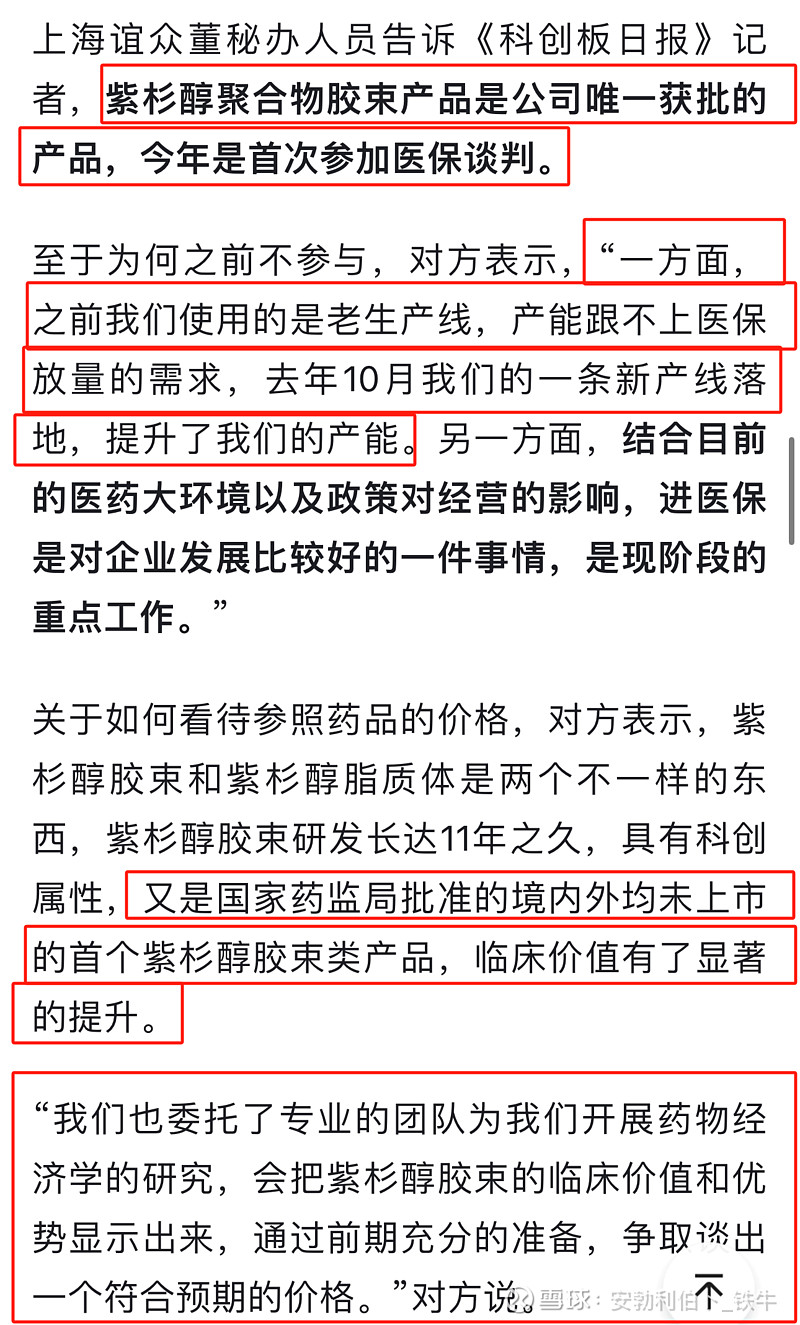

言归正传。8日国谈初审目录公示,专家预判:创新药门槛有望放低。上海谊众也同步官宣通过了医保谈判的初审,并表示这是现阶段的重点工作,同时也表达了目前自费药房关停带来的窘境,更表述了为这次谈判做了充分准备,破釜沉舟的决心。

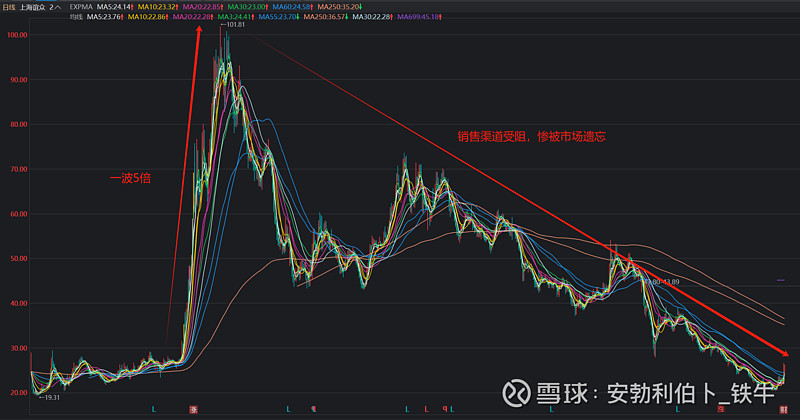

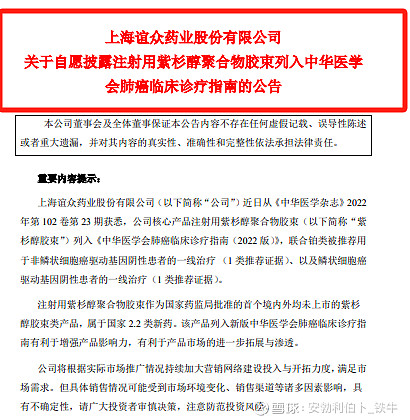

说到上海谊众,那辨识度一定是拉满的,这也是22年的大牛股,当年仅仅是因为被列入了中华医学会肺癌临床诊疗指南的公告,就走出了一波5倍的大行情,但是后来就因为销售渠道受阻,一直放不出销量来,被市场遗忘了,现在已经跌回了起点,甚至一度破发。

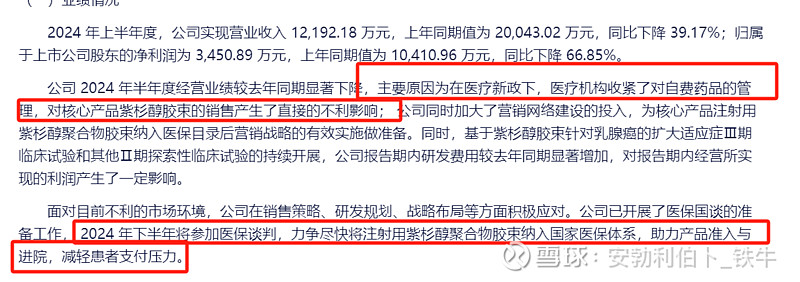

销售渠道打不开的原因,就是因为进不了医院,赶上整个行业系统的“打扫卫生”,雪上加霜的是大客户自费药房的接连关停。导致整个销量达到了冰点,进医保也成了公司全力力争的出路。

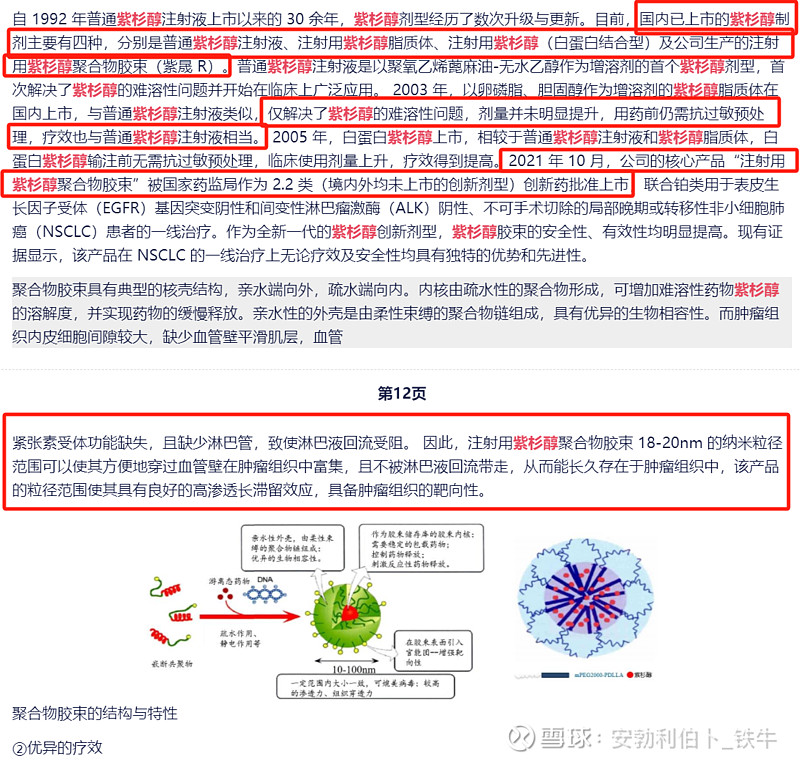

这里先简单科普一下这个紫杉醇,也重新复习一下22年的知识。首先紫杉醇一共分为四种。分别是普通紫杉醇注射液、注射用紫杉醇脂质体、注射用紫杉醇(白蛋白结合型)及公司生产的注射用紫杉醇聚合物胶束(紫晟 R)。

普通注射液以及脂质体,比较类似,仅解决了紫杉醇的难溶性问题,剂量并未明显提升,用药前仍需抗过敏预处理,疗效也相当,副作用较大。普通注射液1992年上市,脂质体2005年上市。

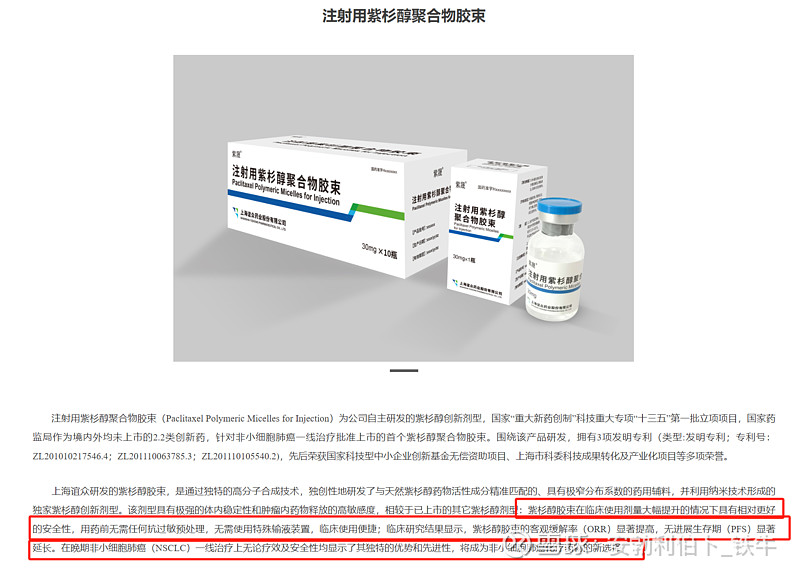

白蛋白结合型的和公司的聚合物胶束输注前无需抗过敏预处理,临床使用剂量上升,疗效得到提高。在临床研究中显示了较高的客观缓解率(ORR)和延长的无进展生存期(PFS),表现出其独特的优势和先进性 。副作用较小

综上,从效果上,白蛋白结合型和公司的聚合物胶束此类的,是未来应用的必然方向。

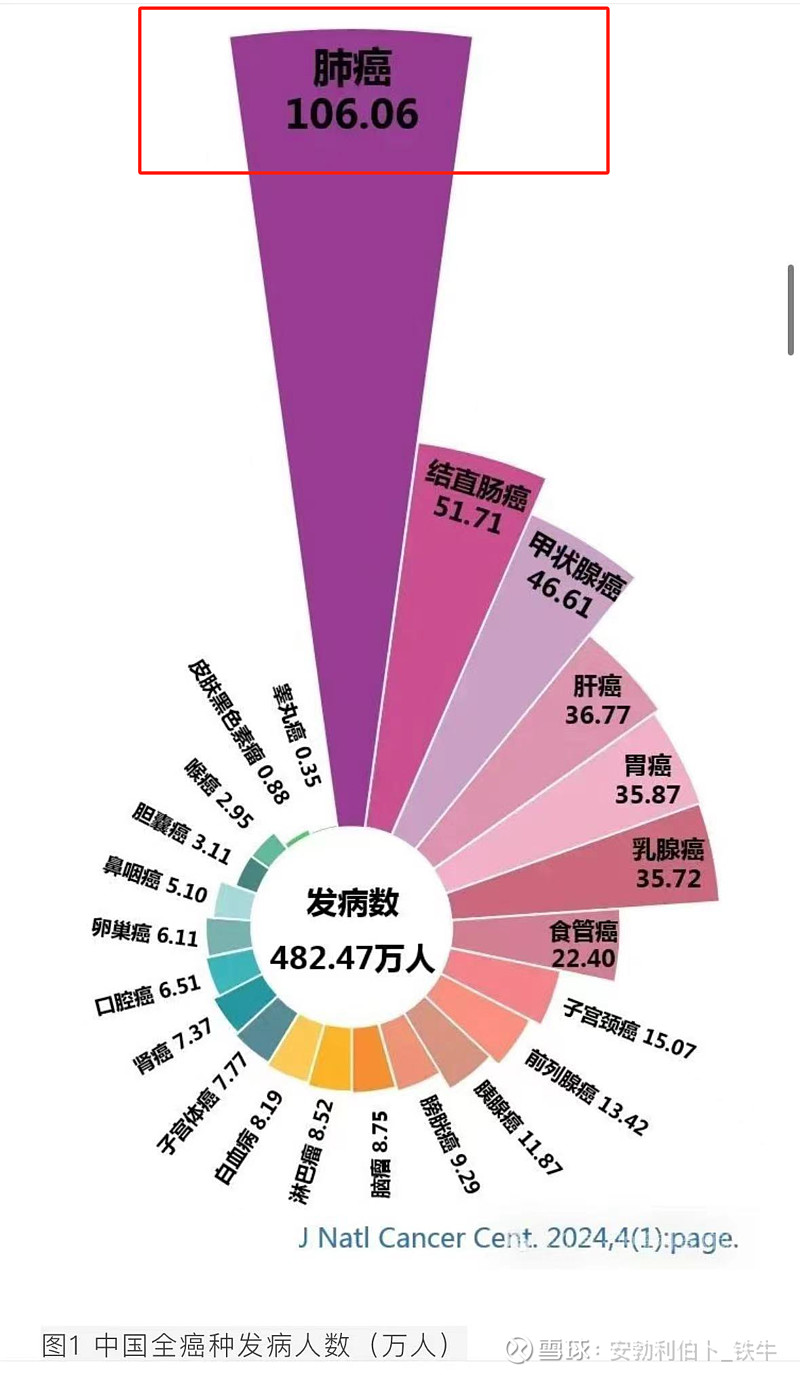

虽然白蛋白紫杉醇的临床效果和谊众的差不多,但是这四种紫杉醇应用领域却完全不一样。这也是白蛋白型的没有把普通型和脂质型替代的原因。因为白蛋白紫杉醇仅能用在乳腺癌上。谊众所面向的市场是目前最大的普通型的市场。也就是肺癌。

肺癌的发病人数是全国最高的,一直是其他癌症的数倍量级。

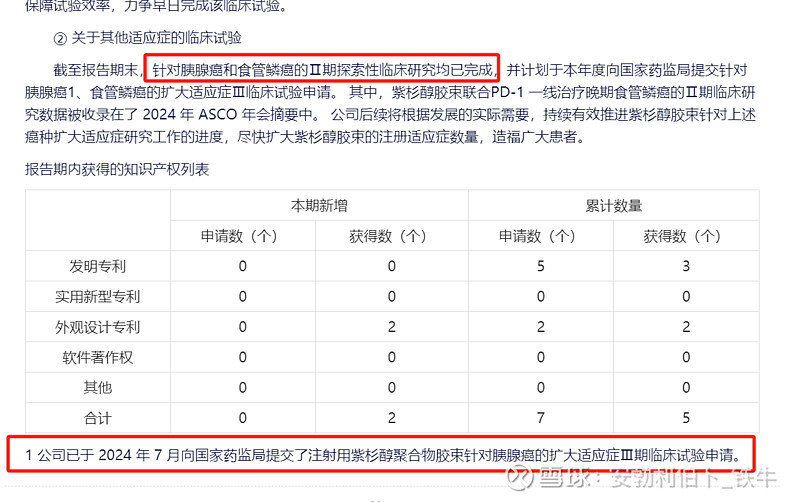

其实不仅是肺癌,2023年紫杉醇胶束扩大乳腺癌适应证已开展Ⅲ期临床试验,并已开始入组患者。公司针对胰腺癌和食管鳞癌的Ⅱ期探索性临床研究业均已完成,并于 2024 年7月向国家药监局提交了注射用紫杉醇聚合物胶束针对胰腺癌的扩大适应症Ⅲ期临床试验申请。未来可应用的场景和市场空间有望会越来越大。

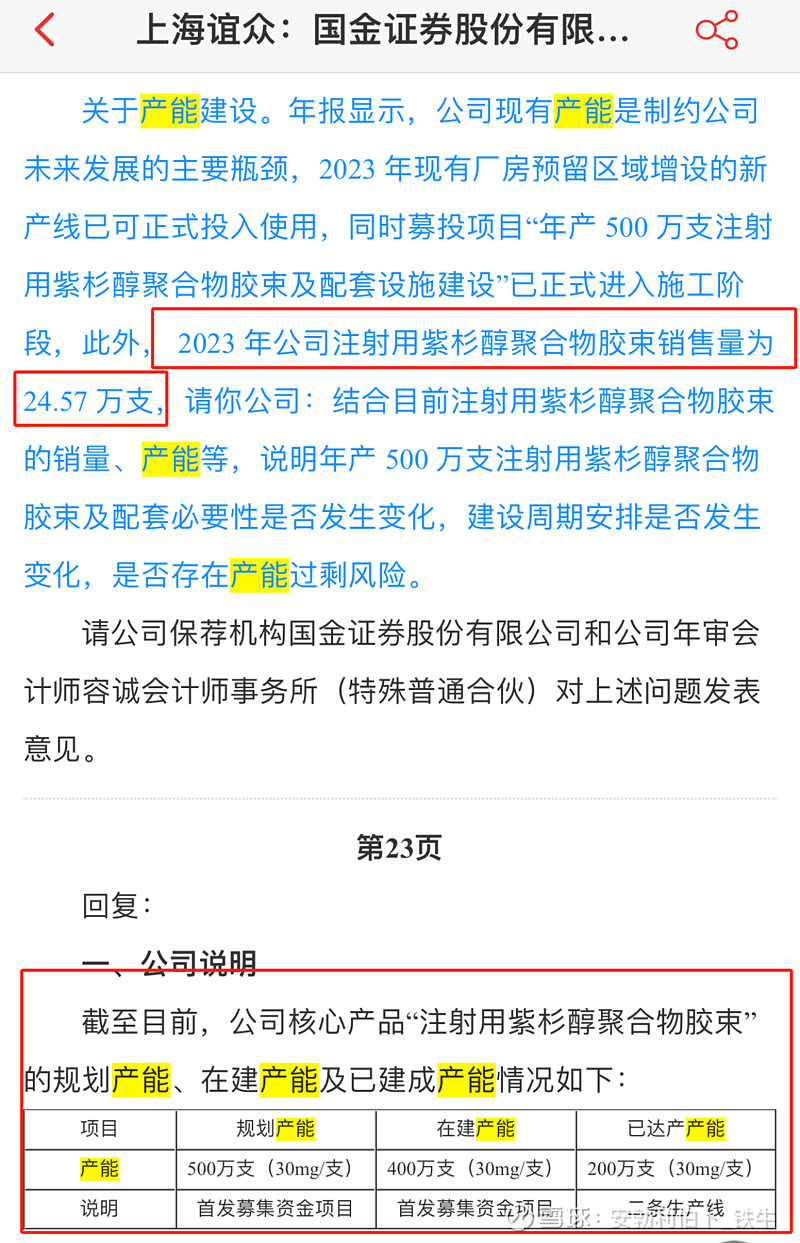

这么大的可替代市场,肯定产能也得跟的上。公司2023年一共卖出了24.57万支,已达产200万支产能下,还又规划新建了500万支的产能,并且有400万支已经在建。这也看出了公司其实早已为进入医保做全面准备了,这次谈判也是势在必得。 所以短期能看到的产能就能有600W(没算还没建的100W)

公司也官方说明了之前不参与医保谈判,产能跟不上医保放量的需求,是重要的一个原因。

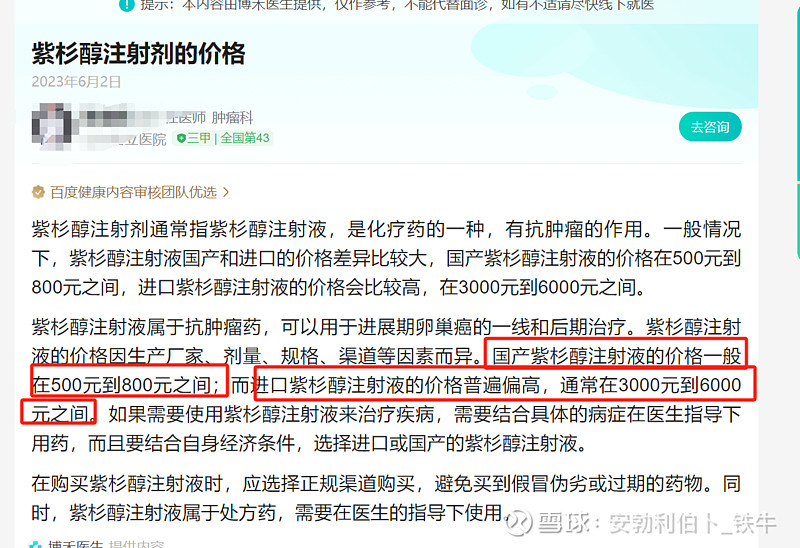

那么再看看价格,目前公司的产品含税价大约是1700一支,普通的国产价格目前在500-800之间。我们就按最低的500元计算。

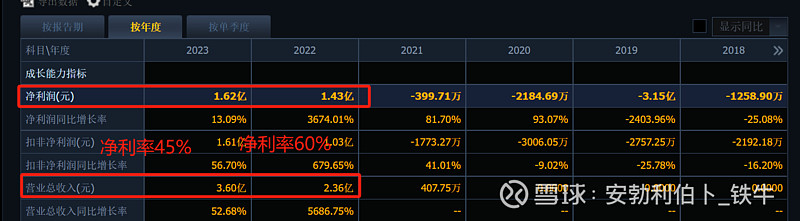

通过年报也可以看到,公司的净利率高的可怕。23年的净利率45%,22年的净利率60%。这里降低的原因是因为加大了研发成本,有兴趣的老师可以自己翻一下年报。这也是公司谈判势在必得的原因之一,足够赚钱,不怕价格低,只要量能起来就可以。那我们就取中间数按50%算。

综上,在不计算进入医保后,继续扩产能的前提下,全部建成是700W产能。价格按所替代的最低价算,500元一支,净利率取中间数50%。一年能产生35亿营收,17.5亿的净利润,给30倍的PE,市值能看到525亿,对比现在将近10倍空间。

看着如此恐怖,那我们就再冷静一下!价格按500算,我们优势不明显,那我们拿目前价格的两折算,340。大方点,按300算,净利润就按投产后最低的45%算。入保后,一年营收21亿,9.45亿净利润,30倍pe,市值能看到284亿,那还有5倍的空间。

那最后,我们再没人性点,进医保价格我直接按一折算,170元一支。那也市值可以看到160亿。还有3倍空间。

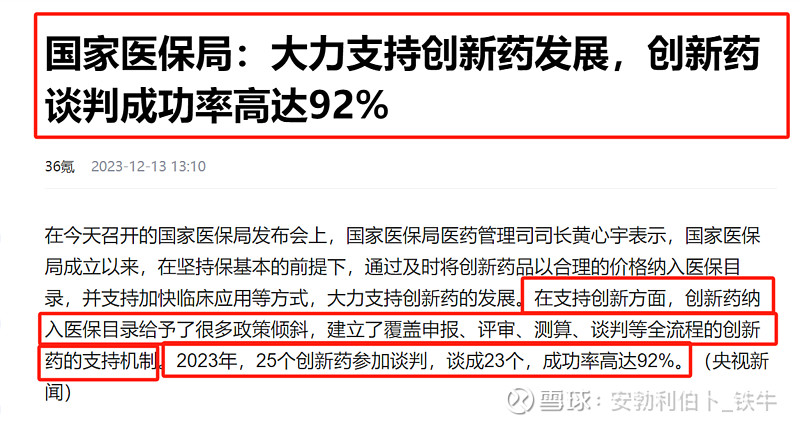

那么最后又有人说了,这个东西到底能不能进医保啊?首先要知道这是创新药,并且最近我们给创新药的优惠政策有多少就不提了。关键是2023年医保局自己也官宣了,为创新药纳入医保提供很多的支持机制,谈判成功率高达92%

再加上公司的产能准备工作,以及可怕的净利率。这次医保谈判的成功率几乎可以说是板上钉钉。

关于医保节奏,我也为大家做了梳理,接下来9月-10月进行价格谈判,11月正式公布。所以说,接下来到11月可能都会随时有催化出来。

总结:

1.当前市场,持续缩量,各路抱团幻想成妖的结局,大概率是一地鸡毛。有基本面支持的独立逻辑更有可能是新一波赚钱效应的开启,下一个正丹有望孕育而生。

2.8日医保局公布了谈判初审名单,上海谊众顺利通过。22年大妖股因销路堵塞一度跌破发,此次若顺利进入医保,股价有望创下历史新高。

3.紫杉醇分四种,公司产品和白蛋白型的优势比较明显,不需要做过敏预处理,且副作用小,另外两种比较落后,但白蛋白型只能应用与乳腺癌,公司产品目前应用与患者人群最多的肺癌,且乳腺癌,胰腺癌,食管鳞癌的临床实验都在有序进行,替代空间巨大。

4.计算器爆炸,正常拍(取被替代品价格,净利率取中间数),10倍空间。保守点拍(取目前市场价2折价格,净利润率取投产后最低),近6倍空间。慈善家拍法(价格被打成一折,净利率取最低),3倍空间。以上都是产能不再增加,公司还持续高运营成本的情况下。不然净利率会更高,进了医保就是现金奶牛。

5.创新药的医保谈判通过率高达92.5%。公司年销25W支的产能,已有200W支产能的情况下,还要扩建500W产能,在高净利的护航下,可见公司谈判成功几乎板上钉钉。

6.谈判催化,从目前开始到11月会一直持续,在外围经济环境岌岌可危的背景下,创新药也是未来外资,机构的主要关注赛道之一。公司这种,还未被挖掘的现金奶牛已经相当稀缺。

$上海谊众(SH688091)$ $香雪制药(SZ300147)$

特别提示:本文所有内容是个人随心笔记及个人看法,不作为投资建议和个股推荐,不具有任何指导作用。据此操作,风险自负。