来源:雪球App,作者: 闪_不能小于4字符,(https://xueqiu.com/5624808117/300651474)

原创

中报季到了,茅台和藏格先出场,聊几句。

1、茅台中报的一些经营数据没啥可聊的,营收和净利润的增量来源于2023年的提价,都是预期之中的增长。产能中报不披露,但出厂价提高了20%,销量是同比略减的。管理费用稳定,销售费用增加了10亿,其中大部分都拿去做广告了,最近巴黎奥运会的直播里大家也看的到阿茅。上半年终端价格的波动,短时间肯定不会体现在财报上,因为还有经销商这个缓冲。最近这件事的热度逐渐降了下来,但我对下半年的消费市场比较悲观,所以还在等机会。

2、公司公告了24-26年现金分红的回报规划,我觉得对于中小投资者来说,算不上什么实质性利好,但也算是个好消息。就好像你在一个公司打工,过去两年到年底老板都会给你发一笔不菲的年终奖,但是从今年开始,老板给改成了固定的年薪,且写入了劳动合同里。投资者没有因为这个回报规划而拿到更多的分红,甚至因为过去两年老板比较大气,今年的固定年薪可能还会稍微少一些,但至少不用提心吊胆老板年底搞什么幺蛾子让你过不好年了。大概就这样。

3、10月份的3季报,其实也就是2个月之后的事情,3季报估计也是类似中报,温吞水,惊喜和惊吓都不会有。期间有中秋国庆这个传统旺季,零售市场的量价会很大程度的影响二级市场的情绪,所以9月中下旬应该是短期最重要的时间节点。我会把资金准备好,继续等。买或者不买是因为差这3/5个百分点吗?其实不是的,我是希望等到一个更悲观的市场情绪,让我多一些安全感,以对冲中长期的不确定性。远的不说,我觉得2025年很可能是阿茅过去十几年中,比较困难的一年。

///

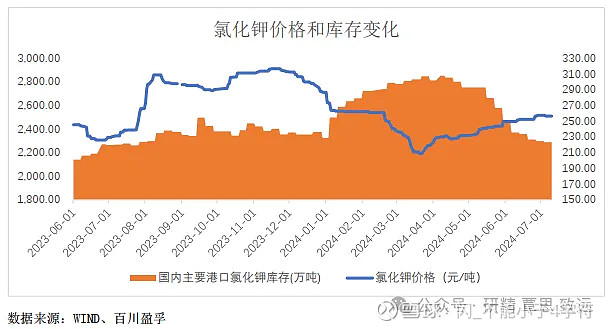

4、藏格中报的经营数据也基本符合预期。之前希望不要拖后腿的氯化钾和碳酸锂业务,也就那样,市场疲弱肯定谈不上有多好,但家里有矿资源禀赋还是优渥,所以也说得过去。碳酸锂不用说,价格下降64%,毛利率大降30%,但仍有50%的毛利,氯化钾价格下降27%,毛利率也下降了16%,但也保持了48%的毛利。如果不考虑市场估值和周期高点的盈利能力,静态的看经营,市场疲弱至此,仍能保持5成的毛利,公司的资源禀赋还是让无数人流口水。投资矿业公司还是需要十二分的谨慎,一年的时间,半年近20亿的毛利瞬间就只剩下8亿,这还是在拥有最优秀资源的前提下。

氯化钾的市场格局远好于碳酸锂,但由于高基数,短期的下半年仍然不乐观。碳酸锂的价格我就不贴了,1/2年里我觉得都不用期待周期的上行。

5、公司的几个重点项目没有明显的进展,其实挺好的,很多时候,扩张或者资本开支给中小股东带来的并不一定是正向的回报,当然我不是特指藏格。麻米错感觉确定性好一些,股权结构也比较合理,或许推进的会快一些。

巨龙半年的成绩单是61亿的营收,27.7亿的净利润,同比增幅分别是33%和46%。巨龙优异的成绩单源于量价齐升,其中产量从7.1万吨提升到8.1万吨,提升了14%,倒推公司的铜价提高了17%。按照公司的权益比例,投资收益是8.6亿,同比提升了2.7亿,一定程度上平滑了氯化钾和碳酸锂业务的倒退。巨龙二期投产的时间稍有变化,从2023年年报预计的2025年年Q4推迟到本报告期的2026年Q1,不算什么大的变化,毕竟施工本就有不确定性,还是在高原。

6、公司延续过去2年的分红政策,中报拟现金分红4亿,分红比例30%,远低于2023年中期分红的63%,2022年中期分红比例更高但不可持续就不拿来比较了。结合最近一期大股东的减持计划仍未实施,或许大股东的现金流有所好转,对于小股东来说,不知道算不算是利好。

同时公司还披露了最新的回购计划,1.5-3亿,回购并注销,挺不错,就是落实了大股东7月公告的提案。我估计很可能会买满3亿,因为公司不缺钱,且大股东看上去很在意公司的市值管理。查了下大股东的质押比例并不高,深层次的原因很难探究,就不多想了。

7、整体来说,公司的经营都在按计划推进,对于矿产型公司来说,没有意外就是最大的好消息。巨龙铜矿不管是实际的经营,还是市场的铜价,都符合预期,伴随着2期投产的时间逐渐缩短,理论上不确定性的折价应该缓慢缩小,会逐渐打开藏格的上限,当然这是非线性的。大股东的意愿在某种程度上夯实了藏格的下限,当下的时局,很难想象中短期出现超预期的悲观情绪,可以进一步杀估值。市场里也没有太多让人心动可以下重手的品种,我觉得自己可以适当提高藏格持仓的上限,15%+似乎也能接受。至于价格,还是随行就市。

///

持仓几乎没有动,上周只是按计划减掉了短期加的荣盛,算是小小的波段,其实更多是知行合一,确认一下个人判断荣盛的短期底部。但炼化和聚酯的周期,短期我还看不到,还是多持有一些现金/杠杆资金,以保持持仓的灵活性,并减轻在极端情况下左侧下场时自己的压力。

更一下大饼。

$贵州茅台(SH600519)$ $藏格矿业(SZ000408)$ $XD紫金矿(SH601899)$

利益披露:作者持有图中各标的之多头仓位,未来72小时内有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。