来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/300641850)

【东方财富2024Q2财报点评】

此前,我们对东方财富做了非常详尽的梳理,详细见【东方财富跟踪20240701】网页链接

当时结论是“ttm市盈率21倍。东财的稳定性比我们想的要好太多太多。①卖基金这件事情在Q1占比毛利只有19%,并且是在同比下滑30%,可以认为Q1是很低的基数了,后边不怕降了,并且从基金行业(财富管理)看,和大家感受不一致的是,非货币基金包括股票基金,每年都在迭创新高的。这其实是常识,一个是少买房了,一个是每年居民是净存钱的,存钱干嘛,还是会买基金的。虽然嘴上不买,但身体诚实呀。②自营业务起来。734亿的净资产不是浪得虚名的,每年扣税赚个25-30亿没啥问题的,因为主要是债,而债的收益买入那刻就定了。③股票交易额和两融比大家想的稳健多了,去年200万亿出头、今年半年100万亿、2021年220万亿、2015年超级牛市也才250多万亿。。和前边一样,身体更诚实,虽然说不交易了、关账户不玩了。但其实还是在买哈。。交易量是客观的。④东财份额每年都提升,经纪业务每2年提升1%左右,目前4.8%,两融每年提升,目前2.9%。看长还是低的,行业第一的中信证券10%。

另一套算法,ev角度,最新的净资产是734.84亿,本身是基本上就是类净现金的。但,“新规要求证券公司融资融券的金额不得超过其净资本的4倍”,东财最新两融融出资金余额是463亿,按4倍,可以认为151亿的净资本需要保证。我们算200亿好了。其实也可以扣除500亿。不过呢,扣除500亿后,公司的自营净利润也得同步扣除(自营净利润大部分来自只有资金的股票债券投资),Q1是8.1亿,扣税后7亿。。500亿相对734.84亿大概1/3,那么自营利润我们扣5亿好了,剩2亿。(Q1)那么,大概东财可以扣除500亿的净现金。。同时Q1净利润19.5亿扣除自营5亿是14.5亿。。那么当下的估值ev角度估值是:(1667-500)亿/(14.5*4)=20倍。

比我们找的港股和中概股还是贵了。。增长方面,每2年提升1%的份额,目前是接近5%,那么每年增长20%;未来份额提升速度假设保守减半,每年增长10%,如果考虑到轻微的价格继续下滑(其实幅度不大了,过去几年看),增长也接近10%。。当然,这是在两融和交易量市场规模中性假设下,时间拉长,这块会有一定的增长。

所以,目前价格,相对来讲合理略低估,看长的话。但如果和港股和中概的横向比,还是贵一些。但如果能再极速下跌到ttm15倍pe,用我说的“当下的ttm15倍,未来10年年化7%增速,等价于当下的ttm10倍”老巴用的指标,那么就会有吸引力。。拉长10年中性假设感觉东财做到年化7%增长还是轻松的。

所以,到时候是机会。”

***************************************************************************************

回到2024Q2财报,确实是非常稳的,和此前我们的结论几乎没有任何的出入,稳如狗形容也不为过。

上次弄得详尽了,这次,我们用几张表简洁的过一下财报。

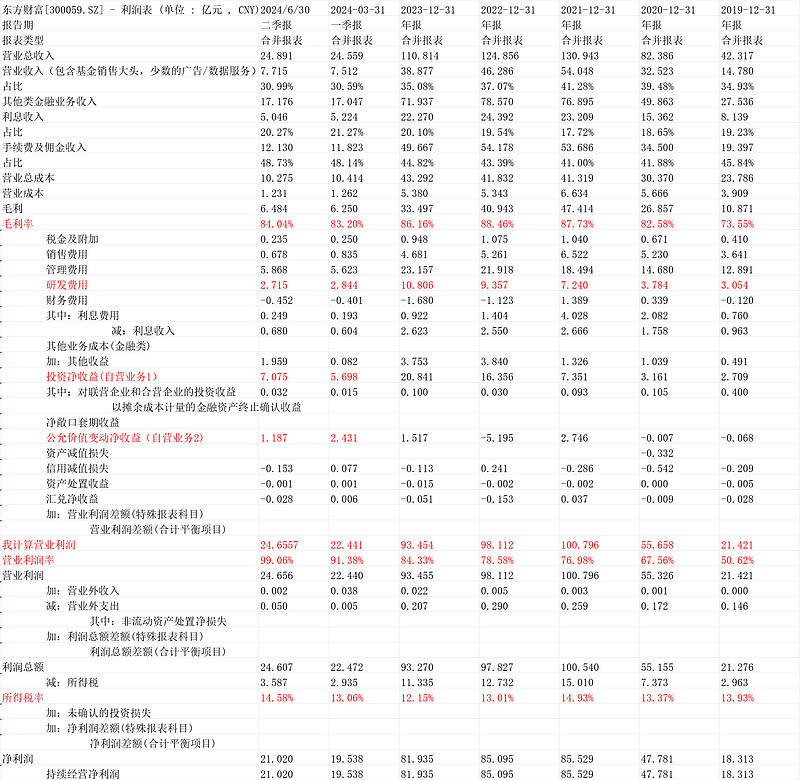

1.一张表看透利润表

收入略过,见后边第2点的各业务毛利占比。

费用方面,研发费用2.715亿,Q1是2.844亿;管理费用5.868亿,Q1是5.623亿。费用非常平稳。

2024Q2营业利润24.657亿,略高于Q1的22.441亿,2024Q2净利润21.02亿,略高于Q1的19.538亿。

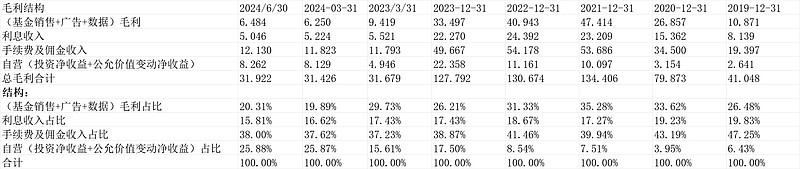

2.更清晰的毛利贡献表

(为了弄得更清楚,每块占比多少,我们可以从毛利角度,算出每块的毛利及占比。从公司的利润表看,营业成本其实就是对应营业收入的成本,基金销售、金融数据、广告的成本在里边,而像经纪业务、融资融券、自营,都可以认为收入就是毛利,或者说,少数的成本被前边摊掉了)

①(基金销售+广告+数据)毛利Q2是6.484亿,Q1是6.25亿,并没有进一步下滑。我们此前预判是对的,“可以认为Q1是很低的基数了,后边不怕降了,并且从基金行业(财富管理)看,和大家感受不一致的是,非货币基金包括股票基金,每年都在迭创新高的。”

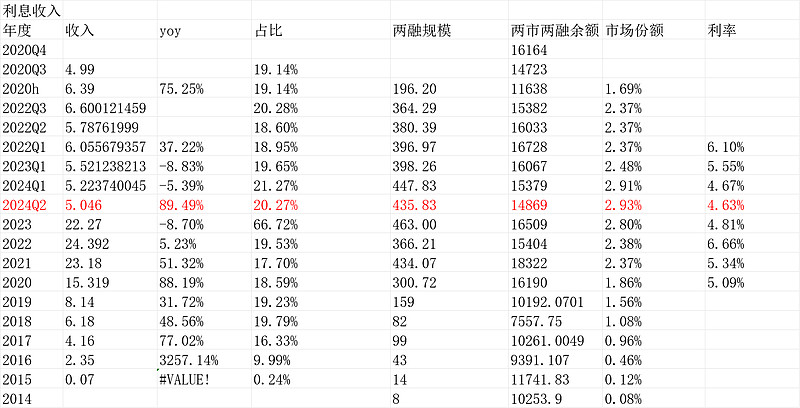

②利息收入5.046亿,Q1是5.224亿。份额从Q1的2.91%升到Q2的2.93%。(见后)

③手续费及佣金收入,12.1298亿,Q1是11.823亿,份额从Q1的3.96%升到Q2的4.3%。(见后)

④自营(投资净收益+公允价值变动净收益)Q2是8.262亿,Q1是8.129亿,如我们预判,“自营业务起来。734亿的净资产不是浪得虚名的,每年扣税赚个25-30亿没啥问题的,因为主要是债,而债的收益买入那刻就定了”。

四块业务的毛利占比(利润贡献)方面,和Q1差异轻微变化,(基金销售+广告+数据)毛利20.31%,Q1是19.89%,利息收入占比Q2是15.81%,Q1是16.62%。

自营占比还是25.88%,Q1是25.87%。

3.在行业中的竞争力变化

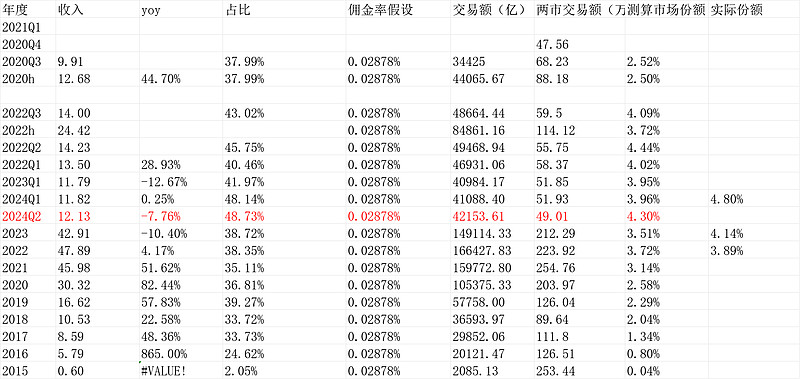

经纪业务:

标红的是最新,经纪份额4.3%,Q1是3.96%。继续提升份额,这个也是可预期的。(我的计算方式是都统一按万2.878(某季的结合券商倒算的费率),并且没有区分证券和期货的业务比例,所以,一定是不准确的,但都同一维度计算,可以比较的,问题不大)

两融业务的份额最新大概2.93%。(直接用两融余额(截止20240630的融出资金金额)和两市的两融余额做比较),其实可以算作20240630的时点值而不是整个Q2的期间值,但也同一维度测算,问题不大。

4.结论和估值

结论和上次没任何变化。

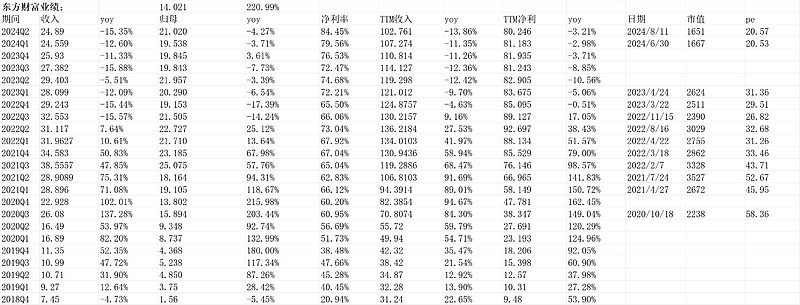

估值方面,最新ttm盈利80.246亿,市盈率20.57倍。

(以上观点,不一定对)$东方财富(SZ300059)$