来源:巴伦中文

价值效应是股票市场的永恒现象。

三十年来,价值投资的表现一直落后于成长投资。一项尚未发表的研究为长期受困的价值投资者提供了保持信心的新理由。

价值股是指那些在华尔街不受欢迎的股票,其股价低于账面价值(衡量净资产的指标)。它们与所谓的成长股截然相反,后者正受到市场的高度追捧,估值普遍较高。虽然价值股在过去一个世纪的总体表现要优于成长股,这种趋势被称为价值效应。但在过去的三十年里,除个别例外,情况并非如此。

事实上,如果我们用来检验价值效应的唯一数据是来源于过去30年,那么统计学家就会得出根本不存在价值效应的结论。它将加入数百种其他股票市场样本,这些股市样本存在于一个时期但不来自特定样本。杜克大学的坎贝尔·哈维(Campbell Harvey)、德克萨斯农工大学的吕妍(Yan Lui)和俄克拉荷马大学的朱和清(Heqing Zhu)在2015年的一项研究中分析了此前学术研究的300多种股市样本,并得出结论:“金融经济学中大多数所谓的研究结果可能是错误的。”

一项尚未发表的研究拯救了价值效应理论,该研究名为《CRSP之前的股票回报横截面》(The Cross Section of Stock Returns Before CRSP),于2021年开始在学术界流传,但在上个月进行了大幅修订。该研究由鹿特丹伊拉斯姆斯大学的吉多·巴尔图森(Guido Baltussen), 巴特·范·弗利特(Bart Van Vliet)和皮姆·范·弗利特(Pim Van Vliet)负责。

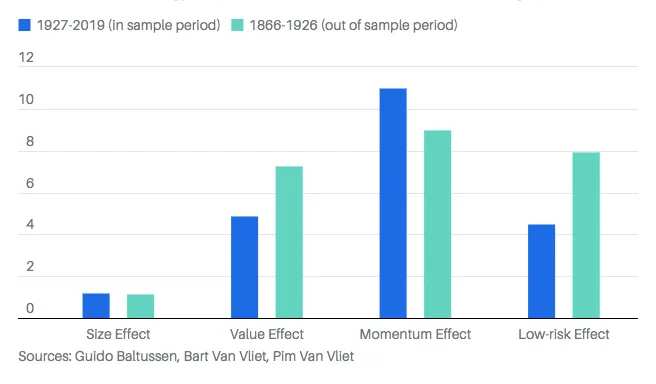

具体来说,作者分析了1866年至1926年这段时期,重点关注他们建立的一个包含1000多只美国股票的数据库。虽然这一时期没有公司账面价值的数据,但有股息收益率的数据,而股票的市净率和股息收益率是高度相关的。这使得作者能够测试1866年以来的价值效应,他们发现这一时期的价值效应甚至比之后的时期更强。

这就是为什么价值投资者不应该用过去30年的经验作为放弃价值效应的理由。巴尔图森在一封电子邮件中表示,价值效应在1866年至1926年期间的样本外表现强劲,加之1926年之后几乎同样强劲的表现,这些事实表明“价值效应是股票市场的永恒现象”。他补充说,之前也有类似时期与过去30年一样价值股表现落后于成长股的情况,所以我们最近经历的情况并非唯一。在这些时期过后,价值效应最终又卷土重来。

其他因素

该研究还分析了除价值因素外的其他投资因素在1866年至1926年期间的表现,这些因素在最近几十年表现不佳:所谓的规模效应(小盘股表现会优于大盘股)和低风险效应(低风险股票表现会优于高风险股票)。研究人员发现,这些近期表现不佳的股票中,有一个通过了样本外测试,即低风险效应,而小盘股效应则失败了。

研究人员分析的另一个因素具有更为一致的历史记录:动量效应。根据动量效应,过去一年表现最好的股票在接下来的几个月里会继续跑赢大盘。研究人员发现,动量效应是1926年前后各种因素中最强的因素之一,如附图所示。

巴尔图森认为,在完全追求动量股策略时要三思而行的原因是,动量效应也面临着最高的交易摩擦成本。价值股面临的这种摩擦成本最小,因为它们不受市场欢迎,投资者在交易时几乎没有竞争。

有吸引力的价值股

价值股目前特别便宜,不仅是因为价值效应往往体现的是不受欢迎的股票,还因为这种价值效应本身就很不受投资者欢迎。一种多元化投资价值股的便宜的方式是先锋价值股ETF (VTV),其费率为0.04%。该基金以CRSP美国大盘股价值指数为基准。

对于那些想要投资价值型个股投资组合的投资者,附表列出了至少两家由能够跑赢市场的投资通讯推荐买入的股票。根据FactSet的数据,该表包括15只市净率最低的股票。研究发现低风险效应具有非常好的历史表现,为了利用这一效应,附表中的股票列表仅限于贝塔系数小于1.0的股票,这意味着当标普500指数上涨或下跌时,这些股票的涨幅或跌幅往往更小。

编辑/lambor