当前市场不确性比较大,在不确性的市场寻找相对确性的机会,猪周期每约4年一次轮回,上行2年,下行2年,上轮周期更是创了历史性爆涨和爆跌的新高度,特别这轮猪周期下跌周期时间和空间远超市场的预期,猪价爆涨也是2年,但这轮猪价爆跌了是3年,导致猪上市公司大面积创历史亏损最大,负债率最高,破产企业最多的一次,近年大家已谈”猪”色变,市场已对猪周期是否有投资机会,期望值已降低最低冰点,因为过去期望越大伤得越重!

难道这次猪周期就没有值得投资机会吗?万物都有周期,只要有周期就有投资机会,只是机会是大还是小,大的机会在那,这才是关健!我们以”猪”会友,坐”牧”观”天”:欢迎一起探讨此猪周期中金猪!

一.谁是王者,谁是黑马

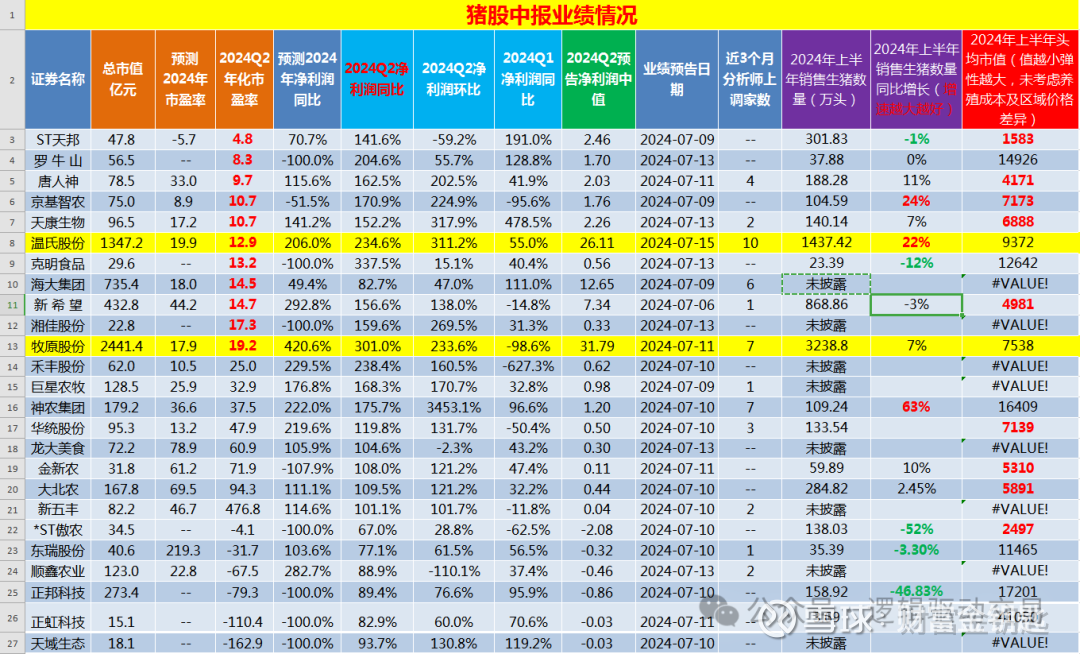

王者当然牧原股份,这相信大家比较一致。那么这次最可能成为黑马是谁?请大家看以下两个表数据对比分析。

2024.7.15中报预报数据分析(表来源于逻辑兄)

二.坐”牧”观”天”,分析天邦重组估值空间

对于预重整观点:

1)预重整提交是重大利好,相当于把公司最不确性和风险最大因素清除掉,有利于回复市场对公司的信心,有利于估值回复市场平均水平。

2)国家当前支持行业并购重组,而不是融资扩产,天邦资产纯度很像牧原,如果牧原,温氏,或通威等大企业对公司进行并购重组,一方面有利公司快速回复正常经营和发展,另一方更重要的是大大改善行业竟争格局,行业向良性发展。关注温氏和通威的合作信息。

对于重整转股分析:

假如通过重整,让天邦回到行业正常营运水平,未来三年保持正常出栏600W到800W的水平,成功重整后年底负债率到55%的左右水平,我们做以下测算和评估:

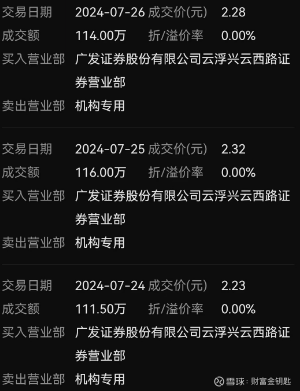

天邦七月出栏和成本数据对营利约2.3亿,那未来6个月平均每月为2.3亿,则年底新增13.8亿利润,加上二季新增利润为2.2亿左右,合计利润为16亿元,假如转股债7亿股,定价每股3.13元(因为上次定增3.13元)22亿元,总股本为29.2亿,年增利润加上转股金额合计38元,而天邦一季报显示总资产为150亿,总负债为121亿,负债率近81%,若接以上以重整转股预估总负债=121-22-16=83亿,83亿÷150亿X%=55.3%,公司负债率从81%降到55%水平。

如果假设重整,后天邦经营水平接近牧原,牧原出栏的每头市值约为3370元,那么天邦对应市值:600万x3370元=202亿,那么对应每股价:202亿÷29.2亿股=6.91元,以上是坐“牧”观天的粗略预估,实质估值和企业的成长性,竞争优势,总市值,行业多重因素影响,以上分析仅为参考,估值应打折扣多少才合理,这由大家各自分析,各有理由,欢迎百花齐放

(当前牧原: 预计出栏为7000万 市值2360亿 当前负债率61%,则每头出栏市值:3370元。)

三.天邦未来一年是成龙还是成虫,核心主要看以下几点:1.有没有猪,未来一年企业每月能不能保持出货40万头以上。2.猪价未来一年均价能否稳在17元/KG以上。3.有没有控盘大资金联合恶意做空到1以下,显然这种情况是不符合国家,企业和基金和投资者的利益!

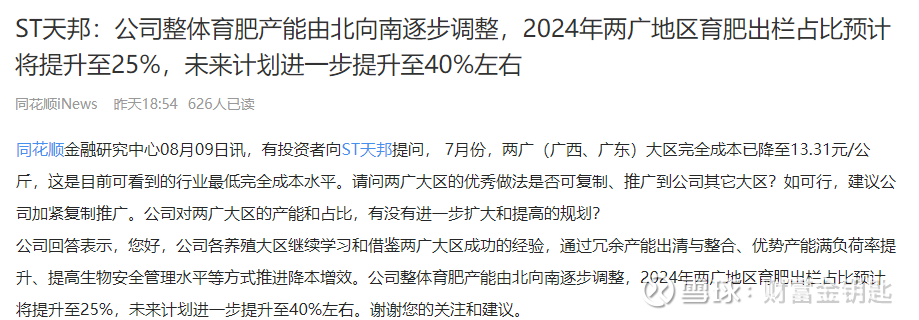

4.未来半年后公司完全成本可以降到14元水平。

5.公司债务问题,年底得到解决,公司全面回复正常营运管理 。

前面这三点之前已解说过的:现第1,2个点是公司能否困局反转的基本盘,当前公司出栏存栏和猪价正在强化预期,第3点就是市场的利益博弈盘,启动重整股东利益一致强化,这风险已基本解除。新增第4点是未来保持竟争水平最重要的一点,产能已停止开资,通过清理无效产能后成本持继下降中。第5点,也是最不确性的风险,现已提交重组到法院,从公告信息来看进度不错,这风险当前已得到好的管控。

四.当猪周期的天时地理人和分析

1)国家政策引导和支持猪周期向上,对猪价上涨包容性前为最强时期,促CPI上涨,完成CPI年度指标,保持行业有利润良性发展为当前重要经济任务之一。

2) 国家政策支持行业兼并重组,去产能引行业良性发展,防止行业企业破产而造成大量人员失业,当前保就业是当前重要国策。

3)猪上市公司大面积创历史亏损最大,负债率最高,破产企业最多的一次,尽管当前猪价已上涨,绝大多企业已失去再扩产能力。

4)不少中小养殖个体户,以及中大型猪企业,己由追求养数量最大化转为营利最大化

5)由于饲料产能过剩,行业养殖成本不继下降中,当前猪价没2022年的高,但盈利水平已超过2022年。

6)核排对海产品和油事件对猪需求有一定促进作用。

7)对欧盟制裁猪肉反倾销预期,有强化周期作用。

以上分析这轮周期的特点,猪的高度可能不会涨得太高,可能不会超过2022年的最高价,但无论是盈利水平还是盈利的时间周期应该会远超过2022年的水平,有可能保持近三年的行业整体盈利的时间周期。

广东地区猪价最高:未来大概率也是最高,从6月猪饲料环比下滑最严重推导出来,不过广东上市猪企6月销量下滑并不严重,可能是防疫做的比较好,广东5-6月暴雨严重。6月饲料环比下滑最严重广东,猪价走势斜率最高。

行业当前处于中逻辑强预期强现实低估值的阶段,当前面对猪价的上涨无论是产业预期和市场期望值已降低最低冰点,市场分岐也很大,当期分岐越大预期差也可能最大。

行业是当前少有的在不确性的市场寻找相对确性的机会,弹性标:ST天邦、唐人神、新希望、天康生物。确定性标:牧原股份、温氏股份。

行业主要风险:1猪价上涨转为快速下跌,2行业产能再度过剩,3 小非再次严重化,4企业重整失败等

因些以上只是的粗略预估分析,未来有存在很大的不确性,包括数据的准确性,资料只供参考,不为投资建议,欢迎各位同学给补充和建议。谢谢!

$ST天邦(SZ002124)$ $牧原股份(SZ002714)$ $大众交通(SH600611)$ @大杨线 @铁杆价投 @金浤 @quisheng @风口上的价值投资

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>