来源:雪球App,作者: 罗宾逊遨游,(https://xueqiu.com/5286353511/300635824)

本文大约1500字,阅读时间4分钟。需要相关研报资料可点击原文并留言“太古2024”。欢迎继续订阅本公众号~

现在越发理解Billions里面Axe的一番话,能分析公司运作和能分析金融市场是两个不同的能力。两者结合起来的人,才能够赚大钱。

虽然一直说太古好,但无法不得不面对以下残酷的市场现状:

1)市场极度不看好港股,流动性低,IPO少。

2)市场极度不看好地产股,因为行业前景不佳,利润在跌。

3)市场对于中国消费增速是不看好的。

4)市场对于香港的前景感到迷茫,所以写字楼市场尤其遭罪。

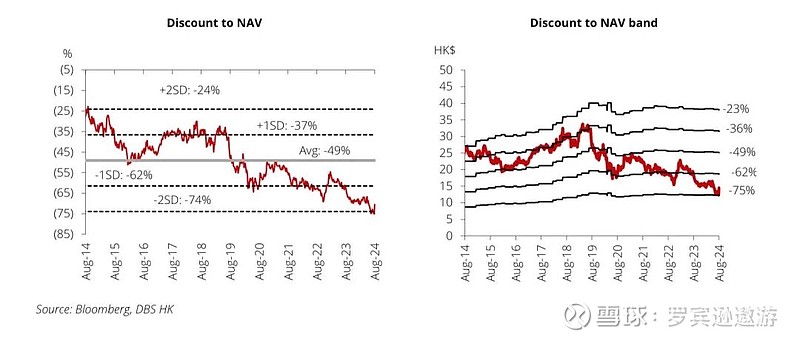

这样悲观的市场环境下,才造就了一家底层资产非常稳健的公司,NAV折扣率去到了70%以上。曾几何时,该数值仅有25%。极度悲观的市场,随时会孕育着大反转行情。

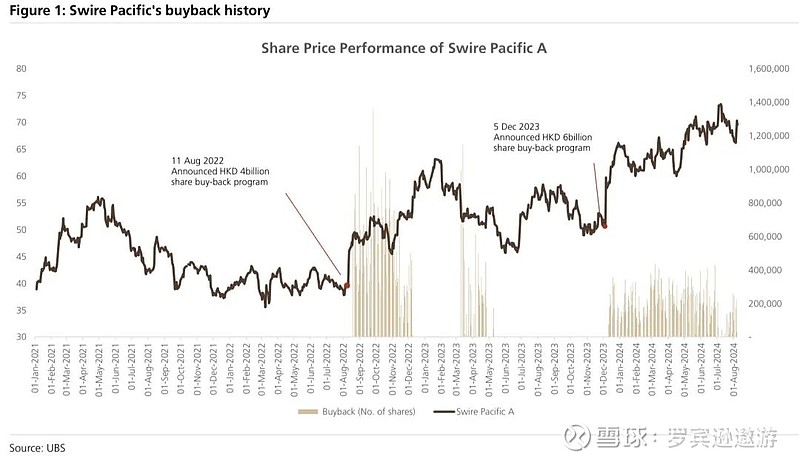

8月8号的业绩会后,太古地产股票大涨7%。核心原因是公司维持了派息增长,增加回购计划,业绩比同业要好。

我截取了JP morgan对于业绩发布会关键问题的提问记录,供大家参考。

1. 股票回购计划

- 为什么要回购?这一直是议事日程。考虑到 1) 大幅的资产净值折扣;2) 1000 亿港元投资计划的 65% 已到位;3) 强劲的资产负债表,回购符合公司和股东的最佳利益。

- 为什么是15亿港币?这是考虑到公司财务实力后的最佳水平,而且不会对负债率产生重大影响。目前评论是否会延长还为时过早。

- 太古股份有限公司(19.HK;NC)在业绩发布会上表示,公司并无任何重组计划(即出售太古地产股份)。

罗宾逊点评:按照太古集团回购的历史经验,因为流通盘不多,所以股价在后沟政策出来后整体是上升的。而且公司会申请业绩期内继续回购,避免被做空力量在业绩期追击。该回购政策与执行对股东相对友好。

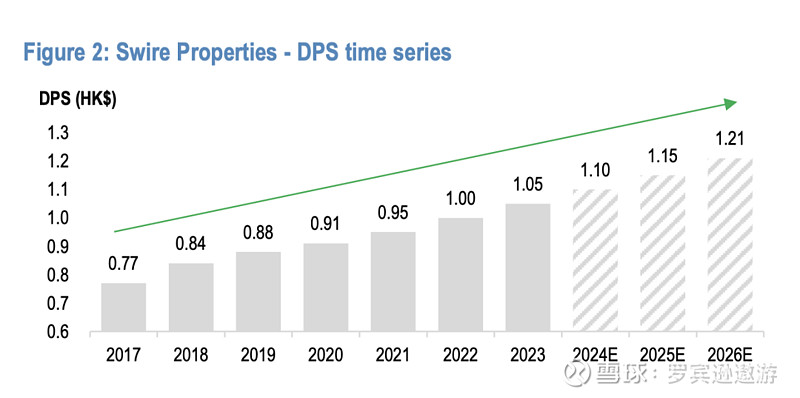

2. 渐进式股息政策

两项股息政策:1) 年度股息增长率为中等个位数,2) 随着时间的推移派发约 50% 的基本利润。 两个政策并不冲突。过去该公司通常派发 50% 以上的基本收益。随着资本回收的进行和新项目落成,派息比率会下降。公司有能力持续增长派息。(这一点完胜了恒隆地产)

中个位数的股息增长符合该公司1000亿港元的投资计划。该公司对其长期利润增长和交易组合的资本回收充满信心。

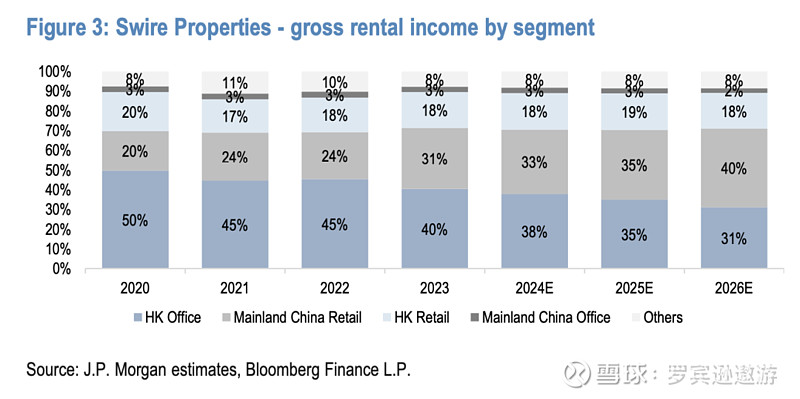

3. 中国内地零售情况

- 租金回升:2024 年上半年客流量同比增长;在太古品牌的强劲发展和商业结构升级的推动下,预计租金将持续上涨。

罗宾逊点评:商业零售额下滑7%,但租金还能够微涨5%(以人民币计算),实在是喜人。

- 三亚太古里及西安太古里项目进展:将利用现有网络与品牌合作。公司目前正与品牌密切合作,制定扩张计划。

罗宾逊点评:有一个说法,目前是brand led investment。太古新项目的开发和设计,lvmh等品牌深度参与建筑设计。完全适配品牌的发展要求。

面临的挑战在于品牌对于开店节奏把控非常强势。兴业太古汇就是一个受害者,关了kenzo许久,LV等几个主力租户迟迟不入场,整个场的客流和零售额就会下降。

- 应对中国大陆奢侈品商场之间可能爆发的“价格战”的策略:公司无法对其他竞争对手发表评论。将继续通过以下方式改善投资组合:1)专注于实验性零售(餐饮/活动/促销/贵宾室),2)投资 CRM 计划。

- 资本化率轻微压缩下调(-25bps):这主要是由于部分零售物业的资产质量改善(受租户组合升级推动)。

- 内地零售租金占总营收比例持续上升(以后受中国市场影响越来越大)

4. 香港办公楼市场

- 预计中期将出现逐步复苏,但增量需求仍取决于中国内地企业恢复 IPO 以及对香港信心的增强。

- 香港写字楼整体空置率创历史新高,复苏需时。不过,太古地产的写字楼组合仍表现优于市场。

5. 小结

不少网友在讨论,千亿计划的投资回报是否够高,为什么不把赚的钱直接返还给股东?

其实太古是一个地主,低负债经营,不断提升自己的物业组合,增加经营收入,从而提高每年的派息。当一个物业成熟了之后,就需要考虑是否卖掉,然后投入到下一个可持续成长的发展中。

现在就是等风来。待需求回归,新建成的物业能够立马将需求转化成公司收入。利润率的上升会带动估值回归。

未来可期。?

—end—

笔者持有太古地产股份,本文仅为个人观点,不构成投资建议,需留意。

$太古地产(01972)$ $恒隆地产(00101)$ $万科A(SZ000002)$

往期好文

3. 网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

7. 网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

8. 网页链接{上海太古张园 —— 是文化项目还是商业项目?}