来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/300616066)

一,本周市场概况

本周沪深300指收盘于3331.63,本年沪深300指数下跌2.9%。

二,本周操作

1,8月6日,以2.43元减持中公教育,以5.82元增持分众传媒;

2,8月8日,以370港元减持腾讯控股。

三,账户情况

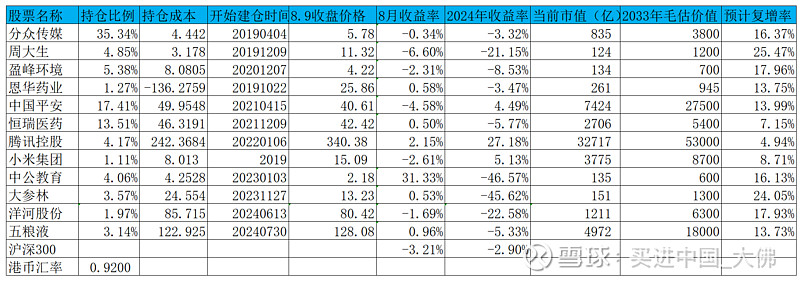

截至2024年8月9日的账户持仓如下:

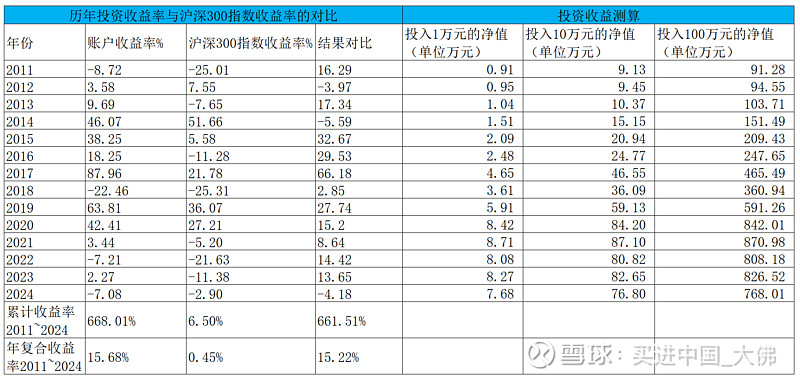

历年收益明细:

2024年账户累计收益率-7.08%,目前跑输沪深300指数4.18个百分点。长仓账户收益率-7.57%,短仓账户收益率-2.1%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)分众传媒半年报经营数据略超我的预期,半年报每股分红0.1元,符合预期。我们简要解读一下:

①24H1营收59.7亿,同比增长8%,归母净利润24.9亿,同比增长11.7%,其中24Q2营收32.4亿,同比增长10%,环比增速提升,我们之前预测24Q2营收在31亿左右,实际略超预期,24Q2归母净利润14.5亿,同比增长12.6%。上半年经济大环境面临诸多挑战,消费降级明显,分众营收仍能保持稳健增长,取得这个成绩很不容易;

②从营收构成来看,24H1楼宇媒体营收55.1亿,同比增长7%,影院媒体4.5亿,同比增长21%,楼宇媒体稳健增长,影院媒体恢复较快,这跟我们的预期一致,不过影院媒体高峰时期年营收将近24亿,今年预计10亿左右的营收,恢复到高峰时期仍需时日。

从客户行业来看,日用消费类客户营收38.2亿,同比增长14%,占比64%,比去年同期的61%进一步提高3个百分点,占比进一步提升,日用消费品的弱周期属性有利于弱化分众的周期性属性,经济复苏的趋势和方式是确定的,下半年公司仍较受益于经济的恢复增长,日用消费品将有望继续保持上半年的增长态势,为全年的营收增长提供强有力的贡献和支撑。未来分众的业绩波动将不会再向过去那样大起大落,但分众的周期性属性还是很明显的;

互联网类客户营收5.2亿,营收占比8.7%,占比下降2.5个百分点,同比下降16%,降幅进一步放大,互联网类客户对公司业绩的影响越来越小,互联网客户为获取流量对前期的广告投入较大,广告投入的持续性明显低于日用消费类客户;

新能源汽车客户广告投放需求此消彼长,在梯媒端同比增长16%,但在影院媒体端投放大减44%,交通类客户营收4.8亿,营收占比8%,仅提升1个百分点;

其它表现较好的是房产家居类客户,营收2.76亿,营收占比4.6%,同比增长28%。

从客户所在地区来看,公司营收仍然主要来自于国内客户,公司致力于为全球客户提供卓越的广告服务,近年来积极拓展国际客户, 2024 年上半年国际客户的广告收入同比增速约为 20%,呈现出良好的增长态势。

③从梯媒广告点位来看,23年底总计301.5万台,截至240731,媒体广告总点位数量313.3万台,同比增长3.9%,报告期电梯电视媒体点位在一二线城市保持小幅扩张约5.2%,但对三线及以下城市大幅扩张45%,境外增长15%;

电梯海报媒体点位在一线城市保持小幅收缩约0.7%,二线城市小幅收缩0.9%,三线及以下城市继续收缩3.5%,境外继续增长19%,但增速明显放缓;

公司影院媒体签约影院 1835家,1.3 万个影厅,覆盖国内 270个城市的观影人群,这个基本与去年保持一致。

未来,公司将积极有序的加大境内及境外优质资源点位的拓展力度,进一步优化公司媒体资源覆盖的密度和结构,与美团合作,将逐渐提升三四五线城市的渗透率。

④应收帐款。分众根据客户的信用,都会给客户一定的账期,24H1应收账款24.1亿,同比大幅增长了52%,应收帐款周转天数67天,同比去年同期的48天增加了19天,客户回款明显放缓,宏观大环境对分众客户的经营影响还是比较大的。从应收账款的账龄来看,主要是由账龄 1 年以内的应收账款占据;从应收账款的结构来看,主要是由长期以来回款质量较好的日用消费品客户构成。因此,尽管受宏观经济影响,公司的回款效率有所下降,但目前公司的应收账款结构健康, 风险可控。 公司的应收账款跟经济大环境息息相关,经济不好的时候,客户回款较慢,经济好转的时候,客户广告投放积极,账款回收明显改善,好在分众服务的客户大都是一些优质的品牌客户,客观上也降低了坏账率。

⑤现金流。报告期经营活动现金流29.4亿,同比减少14%,其中24Q2经营活动现金流17亿,同比增长25%,自由现金流27.8亿,同比减少16%,报告期分众资本性支出较少,仅仅1.67亿,自由现金流占营收的比重高达46.6%,比净利润率还高的多,妥妥的现金奶牛。

⑥未来的增长看点。分众目前是梯媒领域的绝对龙头,是拿望远镜也找不到竞争对手的存在,市场份额占比高达70%,份额提高的空间有限,未来分众的增长主要体现在点位特别是点位媒体的扩张,短期300万个点位目标已经完成,当前是118万台电梯电视点位加上195万台海报媒体,远期500万个点位,覆盖国内约6亿人,海外约4亿人,每日达到覆盖10亿人的目标。

海外市场方面,目前公司覆盖韩国、泰国、新加坡、印度尼西亚、马来西亚、越南、印度和日本等国约 100 个主要城市,境外子公司媒体设备数量已超过 17 万台,在 上半年,海外市场的点位数量及经营收入均实现双位数增长。

第二季度,公司开始布局中东市场,后续备选布局的海外市场有包括但不限于巴西、墨西哥等, 继续保持海外市场的建设与扩张。 在未来三到五年内,公司的目标是将分众打造为一家全球性公司。24H1海外市场营收4.6亿,全年预计能达到10亿的营收,中远期预计能达到50亿的营收。

第二个增长点是刊例价的提价,分众作为梯媒领域的强势媒体,具有一定的提价权,当经济形势转好时,分众会实施每年两次的例行提价,不过在经济大环境不好的时候,分众会给客户较大的折扣,24H1楼宇媒体总营收55亿,按313.3万台总点位计算,单个点位营收1756元,23H1楼宇媒体总营收51.3亿,按282.2万台总点位计算,单个点位营收1818元,同比下降3.4%,可见,公司在今年与客户共进退,给予客户较大的折扣。

第三个增长点是本地中小客户的拓展。这类客户数量非常庞大,可开拓的空间巨大,而且完全可以将梯媒非黄金时段利用起来,同时借助公司开发的AI模型,提高刊挂率和广告效率,开拓5万个中小客户年投放10万,一年就是50亿,如果10万个年投放10万的中小客户,营收将达到100亿,基本是再造一个分众,这是一块非常大的饼。公司与美团合作,就是这块业务拓展的具体实践,希望这块饼能逐渐成为现实。

⑦分红。 自 2015 年分众传媒回归 A 股上市以来,公司进行现金分红和 回购股份的金额已累计超过 286 亿元。 2023 年 12 月公司对外披露了未来三年分红规划,在综合考虑战略发展规划、经营情况及资金使用需求等基础上公司将每年度按照不低于当年归属于上市公司股东的扣除非经常性损益的净利润的 80%进行现金分红。 24H1每股派发现金 0.10 元,共计派发 14.4亿,约占公司 2024 年半年度归属于上市公司股东的净利润的 57.92%。投资者在2024年将收到分众每股派发0.43元的大红包,按昨日收盘价5.78元计算,股息收益率高达7.4%。

⑧分众虽然受到经济周期的影响较大,但仍然是一个非常好的生意模式,只需要投入非常少的资本性支出,就能获得大量的自由现金流。报告期货币资金加交易性金融资产高达66亿,今年分众将实施分红62.7亿,预计今年全年营收在127亿左右,净利润53亿左右,公司分红占净利润的比重将高达118%,对股东相当优待。公司有这个底气大派红包,主要是公司经营不需要额外的债务,有息负债仅仅0.86亿,如果分众未来5年净利润达到100亿,目前市值835亿,如果现在花835亿买下这个生意,实际只需要花770亿,不到10倍的市盈率,按分众目前的分红节奏,基本10年左右就可以回本,剩下就是躺赚了。

2,恒瑞医药

(1)公司8月8日公告,2024 年5月30日受理的夫那奇珠单抗注射液临床试验申请符合药品注册的有关要求, 药监局同意本品开展Ⅲ期临床试验。申请的适应症为,用于治疗适合接受系统治疗或光疗的6至小于18 岁儿童和青少年中重度斑块状银屑病患者。

夫那奇珠单抗注射液是公司自主研发的一种靶向人 IL-17A 的重组人源化单 克隆抗体,拟用于治疗与 IL-17 通路相关的自身免疫疾病。目前全球已有 3 个 IL-17A 抗体药物获批上市。诺华公司的 Secukinumab,礼来公司的 Ixekizumab ,Biocad 公司的 Netakimab。 Secukinumab 和 Ixekizumab 于 2019 年作为第一批临床急需境外新药在中国获批上市。经查询 EvaluatePharma 数据库,2023 年 Secukinumab、Ixekizumab 全球销售额合计约 77.40 亿美元。截至目前,夫那奇珠单抗注射液相关项目累计已投入研发费用约 41,996 万元。

银屑病是一种常见的慢性皮肤病,中国患者规模约700万左右,不过大部分是轻度银屑病患者,中重度银屑病患者约50万左右,全国大概有25万中重度银屑病患者正在接受治疗,中重度银屑病市场规模约200亿左右,国内市场主要由Secukinumab、Ixekizumab占据,目前恒瑞的夫那奇珠单抗注射液开始临床三期试验,若获批,将为患者提供新的用药选择。

3,中国平安

略。

4,周大生

略。

5,盈峰环境

略。

6,恩华药业

(1)公司发布2024年限制性股票激励计划授予登记完成的公告,限制性股票授予数量为858.87万股,限制性股票授予价格:11.51元/股,当前恩华股票价格25.86元,只要完成业绩目标,按目前的股价计算,收益率已经高达125%。

第一个解除限售期以 2023 年净利润为基数,2024 年净利润增长率不低于 15%,2023年净利润10.37亿,2024年净利润达到11.93亿即可解锁第一个限售期,上半年净利润6.29亿,下半年完成5.64亿,即增长15%即可。

第二个解除限售期 以 2023 年净利润为基数,2025年净利润增长率不低于 33%,即2025年净利润需达到13.79亿,同比2024年增长15.6%。

第三个解除限售期以 2023 年净利润为基数,2026 年净利润增长率不低于56%,即2026年净利润需达到16.2亿,同比2025年增长17.5%。

按恩华目前的发展势头,只要不出现集采的黑天鹅,麻醉药未来三年基本能保持20%左右的增速,原料药和医药商业也将保持较快的增速,这几块业务的快速增长将弥补精神类和神经类药物增速放缓对利润的负面影响,整体来看,这份股权激励完成的概率很大,基本是给核心员工派送的大红包。

7,腾讯控股

(1)本周有减持腾讯控股,下周预计将资金配置到潜在收益率更高的股票上。

8,中公教育

(1)本周在2.43元少量减持,减持资金增持分众传媒。按我们上周分析,当前中公教育被游资盯上,7天6板,短时间从1.34元被拉升到2.67元,游资获利丰厚,游资的特点是快进快出,目前已经达到其预期的目的,接下来的撤出真的是血雨腥风,上周已经完美演绎,在2.67元接盘的散户,浮亏已达到18%。短期来看,中公的业绩尚未企稳,预计24Q2净利润同比负增长约30%以上,我们更希望李总在中报后增持公司股份,达到稳定市场的目的。

9,大参林

略。

10,洋河股份

略。

11,五粮液

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年8月10日