来源:雪球App,作者: 围棋投研,(https://xueqiu.com/3199838879/300568773)

前不久,有位著名基金经理宣布卸任,给业内带来轰动,他就是丘栋荣。2014-2018年担任汇丰晋信基金经理,2018-2024年担任中庚基金经理,算起来有整整10年时间。

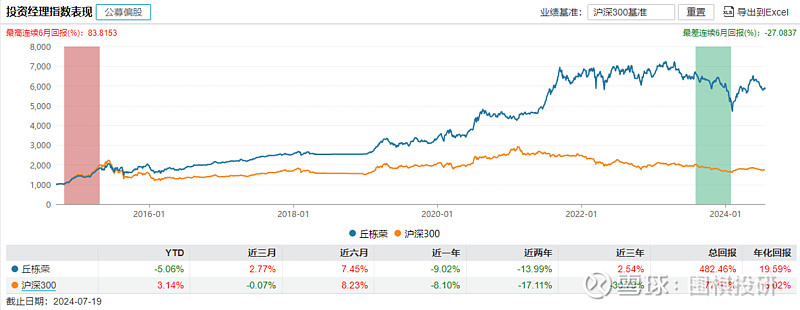

回顾这位基金经理的业绩曲线,按照Wind计算方法,10年年化回报率高达19.6%,而且近三年累计录得正收益,非常优秀。

注:公募净值为公开可查信息,但历史业绩不能代表未来,并且该基金经理已经不再任职,还望知晓。

大佬为何卸任,不是很想去八卦,但丘栋荣先生任职期间的投资理念和选股观点,值得流传,我愿意做些绵薄贡献。

翻阅了丘先生从2014年到2024年的所有基金季报和年报,不仅能在字里行间获得启发,更是悄然间回顾了两轮牛熊。

以下是每年基金报告(年报为主)的精华摘录,为了方便跟踪,主要聚焦于宏观、估值和选股三个方面。

2014年:经济向下,盈利企稳,估值偏低,看好低估值蓝筹

经济增速下降,但由于产能收缩、资本开支下降以及大宗原料价格大幅下降,预期2015年企业盈利增长有望企稳,下降风险可能并不大。

估值端看,过去一段时间股价大幅上涨,沪深300估值水平有所回升,但依然处于历史均值下方,风险溢价高于历史均值水平。

基于“PB-ROE”价值的研究结论,相对看好低估值大盘蓝筹板块,尤其是基本面稳定、行业竞争格局改善、长期竞争力突出、长期盈利能力(ROE)维持较高水平,但依然相对低估值行业中的龙头企业。

2015年:经济放缓,流动性宽裕,估值分化,看好低估值蓝筹和成长

国内经济增长速度放缓,央行持续降息降准,市场整体流动性宽裕,市场整体利率水平持续走低。

上半年在流动性及杠杆推动下形成泡沫性的大幅上涨,二季度末经历去杠杆过程。政府出手救市,杠杆率显著降低,以及对大股东减持限制等措施的支持下,四季度显著反弹。

系统估值有所提升,同时全市场估值分化更为明显,中小市值和成长板块普遍高于历史水平。以加权平均计算,中证800指数估值依然不高。

上涨过程中择机减持估值吸引力不足的成长板块及中小市值板块个股,股票仓位有所下降,同时持股更集中在低估值蓝筹板块及低估值成长板块龙头。

2016年:经济不错,情绪悲观,大市值估值低,看好优质成长和低估值蓝筹

经济数据表现不错,但整体市场情绪较海外市场悲观。在经济下行压力不大叠加去杠杆的背景下,货币政策难有宽松迹象。

估值看,中证800指数估值依然处于历史均值水平附近,中大市值个股估值隐含风险补偿依然充分且具吸引力。

提高了股票类资产的配置权重,积极调整股票持仓结构,尤其是提高了在石油石化、化工、建材等周期性行业配置比例。

2017年:经济放缓和降温,估值偏高,看好低估值中小市值公司

四季度经济数据有温和放缓趋势,企业利润和资产负债表仍在修复。外需仍然较好,内需略有回落,投资活动的持续性仍未明朗。

维持2018年经济有降温的判断不变,但经济有较强韧性,弱复苏的格局仍可望延续,整体流动性仍偏紧。从盈利周期性角度来看,未来高盈利增长预期的风险在累积。

估值看,沪深300在累积一定涨幅后,估值处于历史均值水平附近,但市场利率水平持续上升,权益类资产经过风险调整之后的吸引力下降。

市场偏好白马股,产品越来越关注跌幅较大,估值吸引力持续提升、基本面稳健的中小市值公司,降低过度暴露大盘风格的风险。同时,持续减持前期涨幅较大的行业和公司。

2018年:经济放缓,流动性偏紧,估值低但盈利不确定,配置固收和货币工具

经济数据温和放缓,制造业景气季节性回升但力度偏弱,房地产销售下滑日渐显著,地方融资和非标融资受限将制约基建投资,投资表现承压。部分上市公司业绩持续不达预期,外围市场波动加大,流动性仍偏紧。

估值看,中证800指数在海内外波动大的压力下,表现较差,虽估值来到历史均值水平下方,但迭加盈利增长下修、利率和流动性中性偏紧、海内外经济冲突加大,估值隐含风险补偿较不具吸引力。

维持安全性好、流动性较好的固定收益和货币市场工具配置比重,且积极调整股票持仓结构,降低估值已显著回升或基本面不及预期的行业和个股配置。

2019年:弱势企稳,估值低位,看好低估值价投

分四个季度看:一季度在流动性边际宽松,上市公司企业盈利预期企稳,二季度经济基本面环比走弱,三季度通胀上行压力有所加大,四季度经济运行有弱势企稳迹象。

展望2020年,是全面建成小康社会和“十三五”规划收官之年,经济下行压力有望较2019年有所减弱。

A股整体估值仍保持历史较低位,同时其他大类资产风险不低、隐含收益率和风险补偿吸引力不高,A股权益类资产风险补偿的吸引力持续提升。

坚持低估值的价值投资策略,产品始终具备三高特性,即高贝塔β、高 Smartβ、高阿尔法α。

2020年:政策积极,权益市场极具性价比,估值分化,看好低估值成长

疫情扩散初始,经济预期悲观,市场大幅下跌。随着严格防疫措施的落实,强有力的货币财政政策刺激,给予经济和市场最有力的信心。

权益资产处于高性价比的状态,应积极配置权益资产,做多中国A股。

估值方面,A股隐含风险补偿处于高位。权益资产内部估值分化极致,偏周期、金融地产等行业仍处于估值底部,而市场偏好的医药、消费、科技等行业估值甚至高于2015年,需要审慎对待。

维持了较高的股票仓位,结合对估值、企业竞争力、成长的持续性和确定性以及基本面风险的综合评估,自下而上积极配置低风险、低估值、持续成长的行业和公司。

2021年:经济见顶回落,估值继续分化,分散投资低估值成长

经济基本面见顶后逐步回落,至四季度较为悲观,全年看疫情错位和市场表现分化是最显著的两点特征。

展望2022年,三重压力(需求收缩、供给冲击、预期转弱)的基础共识,对经济基本面担心持续,上半年靠前发力的基建和出口托底经济,之后需要政策加码地产反弹和消费复苏。

估值方面,上市公司整体盈利大幅度修复和10年国债收益率显著下行,估值水平自年初的高位消化至历史中性水平。极致分化有一定程度的修正,但矛盾仍最为突出。

维持权益类资产的超配,自下而上积极配置低风险、低估值、持续成长的公司,同时行业风险和风格风险相对分散。重点配置煤炭、化工、电子、机械、军工、金属加工、医药等行业相关个股。

2022年:稳增长和防通胀,估值在周期性低点,机会很多

过去一年多,中国“稳增长”与全球范围内“防通胀”是最重要的宏观背景,这些正在发生积极变化:1)疫情防控切换,更专注于经济基本面;2)经济聚焦国内,弹性较大,海外经济逐渐步入衰退;3)压力和摩擦缓解。

回到估值,A股整体估值处于周期性的低点区域,一般在此估值水平上对应着系统性的机会,机会大于风险。

进一步从结构看,当前仅有大盘成长类的股票还处于中性以上的水平,其他类型的风格基本处于低估值区域,均有较好的布局机会。

投资于三个方面:1)中小盘成长股和价值股;2)基本金属为代表的资源类公司和能源类公司;3)地产、金融等价值股。

2023年:债务和全球化风险,港股显著底部,看好低估值价投

传统债务模式和全球化模式均受到挑战。化解地产和地方债务风险的减法已启动多年,实际风险正在消解;生产力提升和突破卡脖子的加法正持续推进,有机会再入佳境并走向全球。

股跌债涨,权益资产估值水平新低,中证800股权风险溢价进一步上升,股息率与10年国债到期收益率比值处于历史100%分位。

港股估值水平处于历史3%分位,即便考虑到美元加息的影响,恒生指数的股权风险溢价超过8%,且高出历史均值1倍标准差。这在港股历史上十分罕见,具备显著的底部特征。

坚持低估值价值投资策略,希望满足三个方面的要求:

1)供给逻辑偏紧,格局持续优化,更好情况是供给引领需求;

2)需求风险释放或空间广阔,能快速增长或持续高增长;

3)个股基本面风险释放,最好具有两高特征(盈利的高增长性和高弹性)。

2024年(最新截至中报):经济慢修复且底部震荡,港股具有性价比,看好低估值价投

中国经济继续慢修复:1)政策非刺激、弱杠杆、结构扩张的特征较显著,暂无法提振短期经济;2)需求端内弱外强,地方政府、居民、企业部门均偏谨慎;3)强美元和高中美利差对人民币汇率和资产等压制大。

中国经济偏底部震荡,从政策、供需改善、产业竞争力、风险出清等中观或微观角度仍可挖掘积极因素,降低人云亦云和线性外推的风险。

港股市场经历强势上涨反弹,目前估值水平基本处于历史20%分位,仍具有很高性价比,且部分公司具有稀缺性,是中国经济中最有活力和创新性的资产。

坚持低估值价值投资策略。重点关注:业务成长属性强、未来空间较大的医药、互联网股和智能电动车等科技股;港股中供给端收缩或刚性,具有较高成长性或盈利弹性的价值股。

重温10年后,有三个较为强烈的感受,和球友们分享:

第一,基金经理对宏观经济的感受比较准确,也愿意对来年经济做预判,并且相对比较谨慎;

第二,对于估值实事求是,高就是高、低就是低,整体底部和极致分化都能明确指出,还能考虑到风险溢价和股债性价比;

第三,每年都有明确投资方向,在大市值和小市值、蓝筹股和成长股间会有切换,但“低估值”始终贯穿着投资生涯,可能是高回报秘诀之一。

当然,对于基金经理,更重要是言行一致。

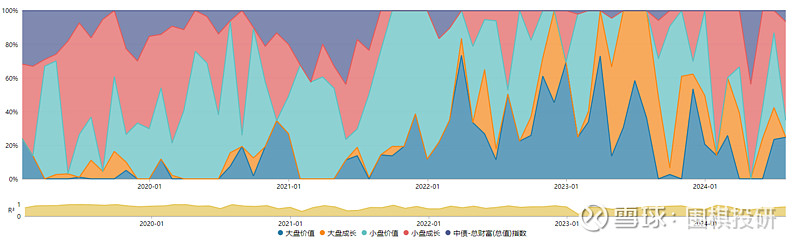

正好Wind软件里有市值风格统计,非常直观,至少在后半段投资经历里,丘老师基本是怎么说的就怎么做(21-22年小盘价值、23年大盘成长)。

最后做个简单总结。

回顾丘栋荣先生10年基金经理生涯,不敢归因回报率是来源于哪些因素,但至少有很多地方值得学习。

比如,认真撰写每一份季报和年报,10年间每份报告都能看得出基金经理的思考,而非格式化“完成任务”,这是对投资者们的基本尊重;

比如,要客观理性去进行分析,实事求是,不让屁股决定脑袋,坦诚面对市场、面对自己、面对投资者是非常重要的信誉建立;

再比如,不断改善和巩固投资框架,无论市场如何变化,都要坚守自己原则,这基础上再考虑做灵活应变。

邱先生的十年投资生涯暂时告一段落,但市场上还有更多怀揣着梦想的基金经理们,正处于他/她们的投资周期。

要向优秀前辈们致敬,也要对自己有更严格的要求。