来源:雪球App,作者: 寻找周期底部,(https://xueqiu.com/8536698002/300610389)

这段时间股价一直在跌,亏损了,心情也不好,上雪球也就少了。但股票是一股没减,所以中报出来了,还是写一篇,谈谈自己的看法。这既是给自己拿下去的勇气,也是对一些支持自己的球友的交代。

之前发文已经谈过,新五丰的扩张已经放缓,接下来就是巨量出栏,关键点已经从出栏变成了上升周期长度和平均价格了。我个人认为新五丰目前的战略就是,在上行周期充分提高产能利用率,最大规模的出栏,同时大力降成本,从而在上行周期内赚取足够的利润。

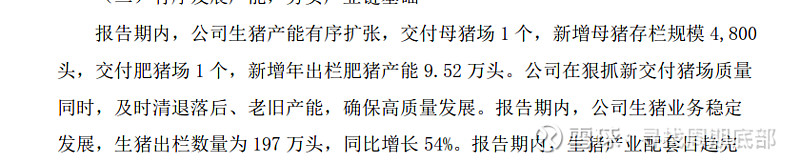

(一)猪圈扩张已经放缓,产能利用率持续提升。

结合2023年年报,可以知道2024年上半年,母猪猪圈产能为28.36万,这样就到了28.36+0.48=28.84万。而同时,在栏的能繁数量已经到了23.28万,也就是猪圈产能利用率已经提高到了80.72%,比之前的(20.99/28.36=74.01%)继续提高。环比去年年底母猪增加了2.29万头即10.91%。产能利用率的提升,必然能够让仔猪成本下降,从而带动育肥成本下降。

理论上,28.84*25=712万仔猪。也就是说理论上这个母猪猪圈产能可以达到712万的仔猪出栏。

(二)资金非常安全,不存在资金链断裂风险。

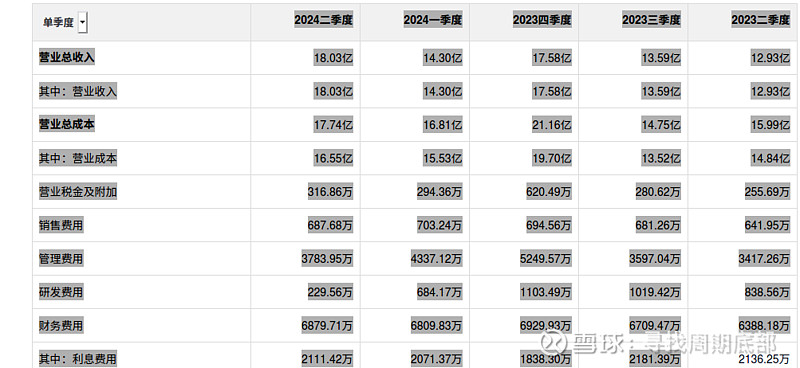

从现金流量表看

在一季度经营现金流回正后,二季度大幅提升到了2.148亿。要知道,二季度育肥猪均价还不算高(温氏均价为16.37,按之前披露,新五丰售价要低于温氏,即新五丰可能在16.2左右)。即使把付的租金加上(筹资现金流里的支付其他与筹资活动有关的现金7373万),也依旧有1.4亿的经营现金流入。

投资现金流已经停止了大规模的流出,这意味着大规模扩张已经结束。

筹资现金流中,借款要大于还款,这意味着公司的国资背景依然获得银行的大力支持。

从资产负债表看

现金有12.05亿,环比一季度增加2.2亿;短期借款13.26亿,环比一季度减少700万;一年内到期长期负债增加6000万;长期负债增加1000万。现金短债比,现金有息负债比,这些都大幅改善。

(三)三费控制完美

一直以来三费控制都是行业顶尖。

在二季度出栏头数比一季度增加的情况下,销售费用环比一季度出现了小幅下降(下降16万),管理费用出现明显下降(下降550万),研发费用大幅下降(也不算好事),财务费用小幅增加(增加70万)。四费占成本比,属于行业最低之一(11581万,6.53%)。

(四)行业上下游布局继续推进。

上游饲料投产产能已经达到了120万吨,下游屠宰投产产能也已经达到了120万头。

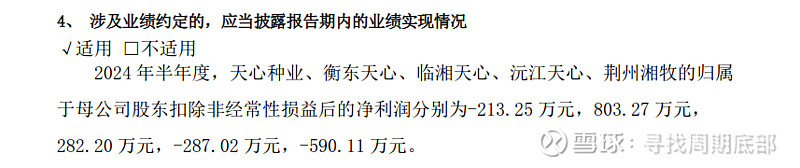

(五)天心业绩

这是啥情况?意思今年又准备财政再补贴几个亿?还是说把利润做到下半年,让三四季度业绩爆炸?

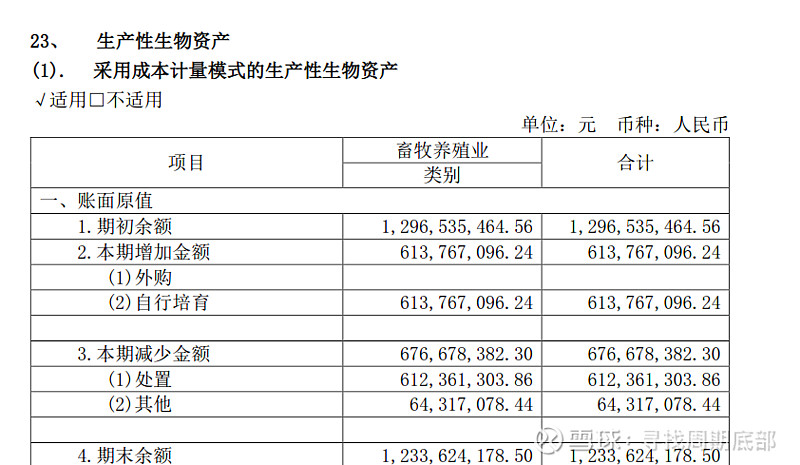

(六)种群在大规模更新

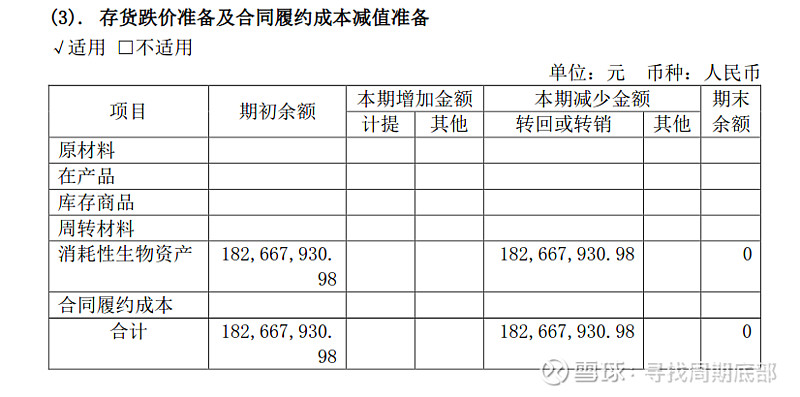

新五丰上半年处置的猪高达6.12亿,占了账面余额(12.96)的47%,这远高于理论值(理论上母猪使用2.5—3年后淘汰,即半年淘汰率在20%)。

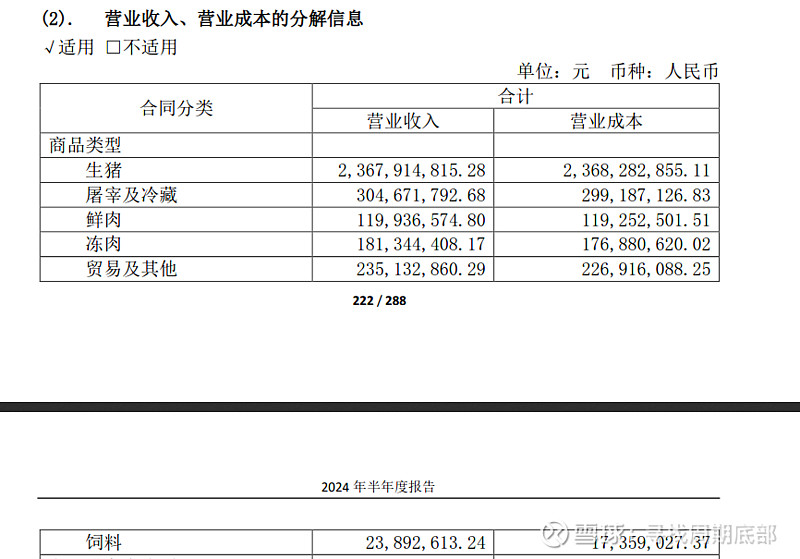

(七)成本测算

照例算一下成本。这次用新的方式测算吧。新五丰的成本每次都要猜测,这次有了新思路,就按照新思路算算。

由图,我们可以得出,生猪营业收入和成本几乎一致,我们就当做相同。

接着就是剔除仔猪收入。我们还是按照40%的仔猪出栏数,即197万*40%=78.8万头仔猪。依然假设400的成本,即成本为3.152亿。即育肥猪成本为20.53亿。也就是说197-78.8=118.2万头育肥猪成本为20.53亿。

由于计提的1.83亿在上半年已经全部冲销,那么实际成本应该是20.53+1.83=22.36亿。

也就是说,实际育肥营业成本为:22.36/(118.2万*120kg)=22.36/1.4184=15.76元。

在扣除四费前,育肥成本为15.76元。

四费是多少呢?2024年上半年为611+1391+8121+13690=2.38亿。由于生猪业务占73.24%,我们也按同样的占比,四费生猪板块占比73.24%,即1.74亿。

1.74亿里面,如何分配给仔猪和育肥呢?自繁自养一头仔猪的成本是400,养到出栏的成本达到了(15.76*120)1890元。也就是仔猪占比21.16%。我们可以假设,1.740.2116=3680万。那么出售仔猪占比40%即3680.04=1472万,即1.74-0.147=1.59亿。

即育肥1.4184亿kg要承担1.59亿的四费。即,1.59/1.4184=1.12元。

也就是上半年育肥成本为15.76+1.12=16.88元。

不可否认,这个成本还是远高于行业平均成本,但,二季度环比一季度,又继续实现了大幅下降。相信随着产能利用率的提高、品种的更换、出栏的继续提升以及其他一系列办法,成本还会继续明显下降。

最后,股价跌了,心情确实不好,加上工作忙,有时候几天都不上雪球。但,我依然相信这笔投资,继续在地狱中守望天堂。虽然亏钱了,但也是继续给自己打气:新龙升座,五谷丰登!