来源:雪球App,作者: 即将涨板,(https://xueqiu.com/3908654311/300601063)

藏格矿业的中报已出,现在的中报做得不错了,简单明了容易看。

过了一遍,大概要点如下:

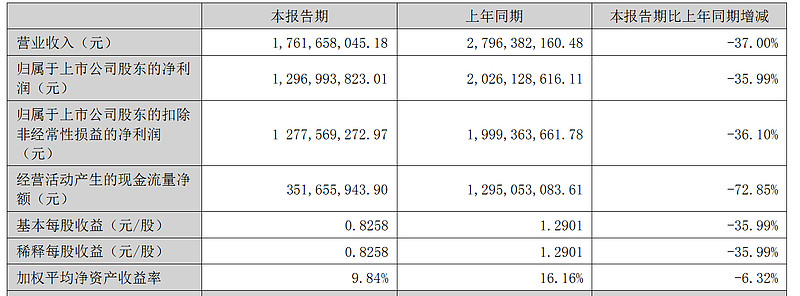

1、半年度净利润12.97亿,相比于一季报的5.29亿,第二季度净利润差不多7.7亿,明显好转,主要还是由于巨龙铜矿第二季度投资收益增加;

2、第二季度,销售给锂业公司的卤水补税和紫金补偿给藏格的股权转让补偿款都已计入损益。

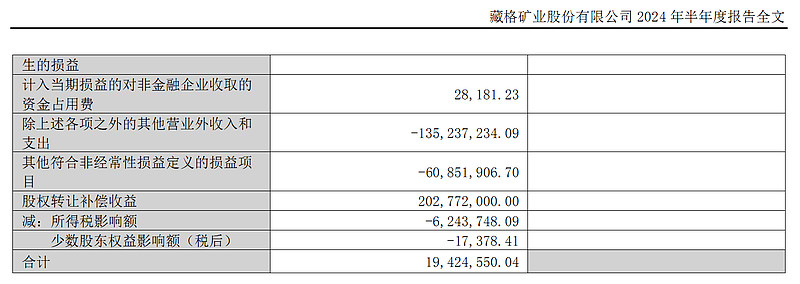

股权转让补偿款2.0277亿,补税1.3524亿(和藏格公告中说的补税剔除退税啥的影响损益1.4亿左右吻合),都已计入当期损益。另外还有其他符合非经常损益定义的损益项目导致0.6亿的支出,不知道是啥。

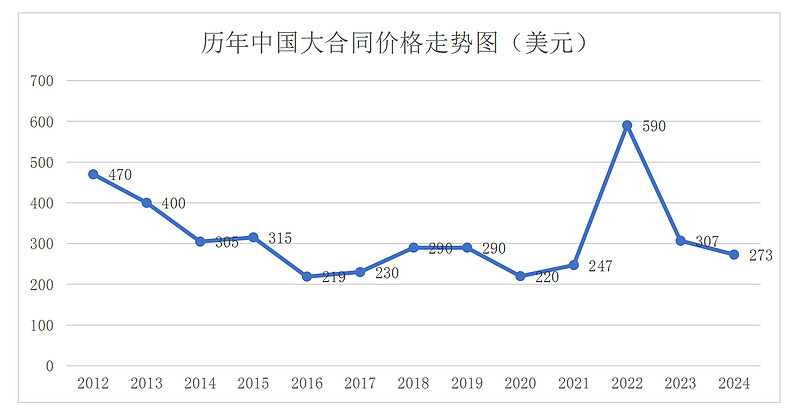

3、钾肥价格,已经进入十年价格低位区间,考虑到美元多年实际购买力贬值导致世界钾肥企业生产成本上升,现在的钾肥价格应该没多少下跌空间。

4、碳酸锂价格,最近一路下行,最新期货价格已经跌破8万/吨,已经进入不少高成本锂矿企业的成本区间,预计没多少下跌空间,但要出清产能,估计还要一段时间。我个人认为,未来几年,还是可能以10万/吨的价格为中枢波动。

5、巨龙铜矿贡献投资收益8.55亿,上半年巨龙铜矿吨铜净利润3.43万元,巨龙铜矿是藏格主要价值所在,明年底二期投产后藏格的权益产能是一年10万吨左右,投资收益相对好算,就看铜价以后的波动区间。

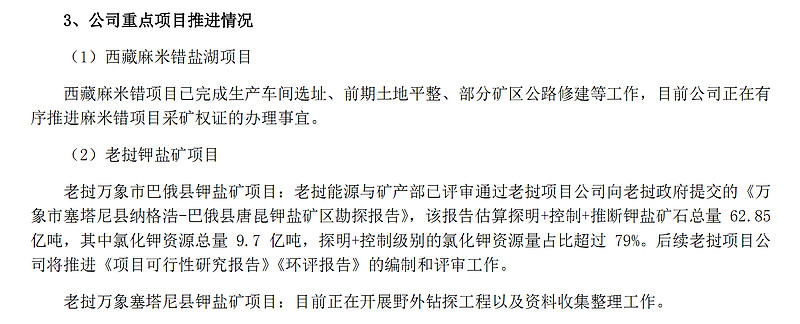

6、麻米错矿业和老挝钾盐矿项目

麻米错矿业项目,表述和几个月前一致,就是没变化,继续等采矿证。从表述看,厂房、设备统统还没弄,即使发证下来,没有一年时间估计也没法建好。所以,26年能投产就算烧高香了,前提是今年拿到证。考虑到实际拿证难度,麻米错项目继续当彩票吧。

老挝钾盐矿项目,基本停滞了,原来负责该项目的副总经理辞职后没有人接任,项目也停滞在前期阶段。这个万象的矿素质不好,成本高,很难弄,停滞是好选择。云天化中寮矿业在万象盆地的50万吨氯化钾项目原来说6月底投产,结果现在也没投产,估计也有问题。藏格只是有些前期投入,损失不大,无所谓了。

7、国能矿业项目在继续推进,已经完成二期付款,这个项目看来要成了,再等等估计彩票能兑现。结则茶卡盐湖和龙木错的采矿证都是已有的,目前结则茶卡一期提锂项目是蓝晓科技负责建设运营,1万吨氢氧化锂,二期规划我印象是3万吨碳酸锂项目,不知道是不是完成股权转让后由藏格负责建设运营,等等看。龙木错的规划我记得也是几万吨碳酸锂项目。

8、最后简单做个总结。中报净利润12.97亿,其中巨龙铜矿贡献投资收益8.55亿,那么剩下的净利润合计4.42亿。考虑到铜矿转让补偿收益2亿,卤水补税1.4亿左右,对净利润的贡献大致抵销。但以后卤水要多交税估计跑不掉,我估计上半年钾肥和碳酸锂贡献净利润4亿左右,全年大约8亿上下波动一点的水平。全年下来,有可能钾锂合计净利润不到铜矿投资收益的一半,等明年底巨龙二期投产以后,钾锂业务利润占比会更低。所以,投资藏格,还是多关注巨龙铜矿的二期三期,多关注铜价。