来源:雪球App,作者: 前海负心汉,(https://xueqiu.com/8642335952/300538555)

先科普一下,上市公司北部湾港地处于北部湾经济圈,是广西北部湾地区国有公共码头唯一运营商,是西南地区内外贸物资转运距离最短的出海口、中国西南地区最佳出海处。截至2023年底公司拥有及管理沿海生产性泊位82个,万吨级以上泊位77 个,10万吨级以上泊位30个,15万吨级以上泊位15个,20万吨级以上泊位 4 个, 30万吨级1个。2023年公司建成一批代表性重大项目,其中钦州港大榄坪南作业区9号-10号泊位顺利通过竣工及对外开放验收,满足世界最大的20万吨级集装箱船靠泊要求。截至2023年底,公司共开通集装箱航线 76条,其中外贸航线48条,内贸28条。近洋航线实现东南亚、东北亚区域主要港口全覆盖;远洋航线方面,配套了联通至非洲、南美东、印巴区域的直航航线服务;内贸航线实现沿海重点港口的全覆盖。

2023全年,公司完成货物吞吐量31039.78万吨,同比增长10.81%,完成集装箱吞吐量802.2万标箱,同比增长14.26%;实现营业收入69亿4960.63万元,增幅8.95%,归母净利润11亿2686.32万元,同比增长10.47%。

2024年一季度,公司完成货物吞吐量7152.41万吨,同比增长4%,完成集装箱吞吐量193.98万标箱,同比增长20.35%;实现营业收入15亿3960万元,同比增长1.69%,归母净利润3亿9122万元,同比增长64.44%;这里需要说明一下,一季度净利润大幅增长的原因来自于出售子公司广西天宝能源形成的2.12亿投资收益。

2024年1-6月,公司完成货物吞吐量15724.66万吨,同比增长5.46%,完成集装箱吞吐量432.01万标箱,同比增长19.76%;公司尚未发布中期业绩,营收及利润数据暂时未知,比较好的趋势是,货物吞吐量同比增速在加快,由一季度的4%增幅上升至中报的5.46%。根据2023年报及2024一季度报吞吐量与营收利润之间的关系,大致可知2024H1公司营收增长为2.5%-3%区间。

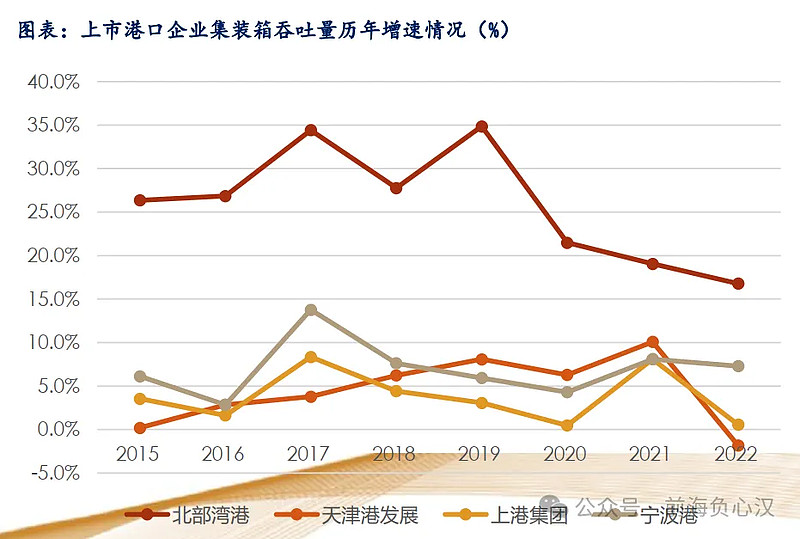

非常值得一提的是,由钦州港区、防城港区、北海港区共同组成的北海湾港,是过去十年国内成长性最好的港口企业:2014年-2022年,公司货物吞吐量复合增速为10.8%,其中集装箱吞吐量复合增速为25.8%;2016年-2022年,公司营收复合增速为13.4%。

基于下述原因,可预见公司还会有一段十分确定的成长期:

1、国家政策的大力扶持,让北海湾港的定位不断提升。《国家综合立体交通网络规划纲要2021-2025》,将北部湾港与上海港等10个港口一并列为国际枢纽海港;《西部陆海新通道总体规划》提出,建设自重庆经贵阳、南宁至北部湾出口,自重庆经怀化、柳州至北部湾出海口,以及自成都经泸州、百色至北部湾出海口三条通道,共同形成西部陆海新通道的主通道。

西部陆海新通道的骨干工程平陆运河,已于2023年一季度全线开工,项目总投资超727亿元,将于2026年底主体建成,可通航5000吨级船舶,平陆运河建成后,西南地区货物从北部湾出海,相比经广州出海,可以缩短航程约560公里,每年可节省运输费用52亿元以上,使得我国西部地区更好地融入一带一路、增强与东南亚地区级印度洋国家的海运效率。

公司在2023年报也提到:平陆运河建设将以最短的距离打通北部湾至西江通道,一旦运河建成,北部湾港业绩高速增长毋庸置疑。

2、北海湾港经济腹地广西、云南、贵州、四川等省份近年来GDP保持较快增长,尤其得益于2021年工信部、发改委等10部门引发制造业转移的指导意见,引导劳动密集型产业重点向中西部劳动力丰富、区位交通便利地区转移,西南省份近年第二产业GDP增速一直快于全国总体水平。用电量及常住人口数据也进一步验证了这一结论,2017年起,广西、云南、四川等西南地区用电量增速居全国前列,2019年广西、云南、四川用电量增速分别为12%/7.9%/7.2%,排名全国第2、第5、第8。此外,自RECP协议生效后,东盟一跃成为中国最大的贸易伙伴,北部湾港近年外贸集装箱货物吞吐量中,约40%的货物往来于东南亚地区。西部省份经济的较快发展,以及中国与东盟贸易的日益密切,既是过去十年北部湾港快速成长的主因,也是北港未来年份继续成长的保障。

--------------------------

前面从宏观及大环境方向梳理了北部湾港的基本情况,接下来从更微观的角度进行剖析。

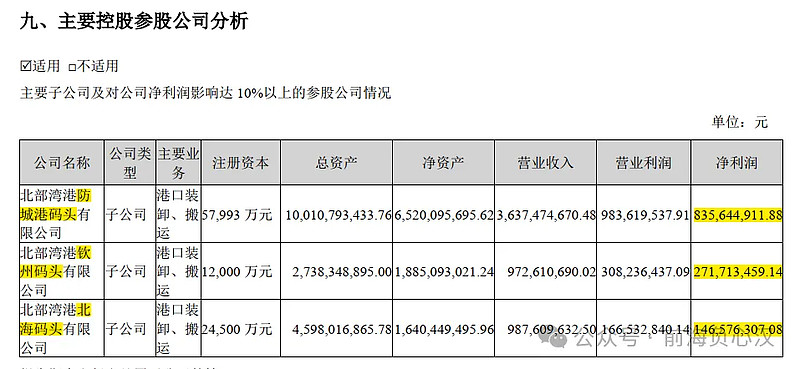

1、北部湾港旗下主要有3家运营主体,分别是防城港码头、钦州码头、以及北海码头,三家码头公司的盈利能力都非常不错,以2023年度为例,防城港码头净利润高达8.36亿元,钦州码头净利润2.72亿元,北海码头净利润1.47亿元。

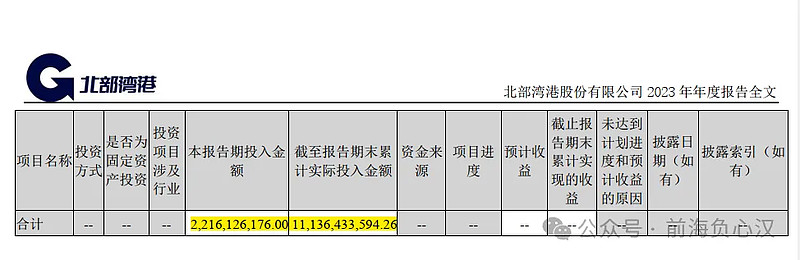

2、公司在建工程以及后续资本开支巨大。 2023年报披露:在建工程14处,当年投入的金额高达22.16亿元,累计实际投入金额高达111.36亿元。

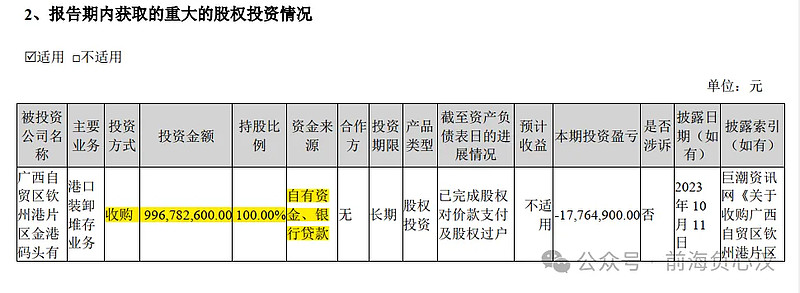

除了自建工程以外,由于公司控股股东北部湾港集团公司与北港股份公司在码头业务上存在同业竞争的问题,北港集团公司再建的码头资产也都将陆续注入股份公司。

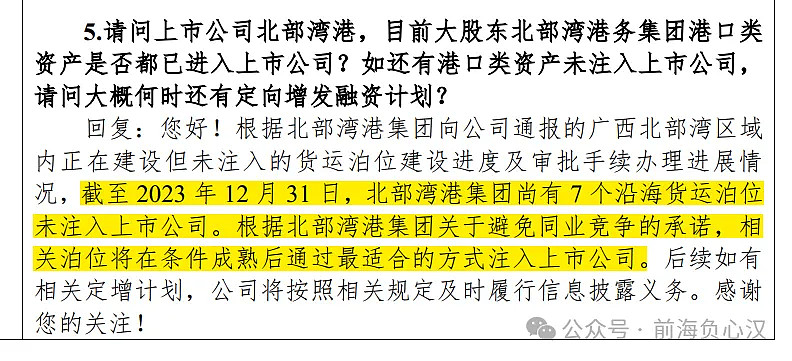

2023年北港股份公司以9亿9678万元的价格全资收购了控股股东北港集团公司的钦州港片区金港码头公司。此外,北港集团尚有7个沿海货运泊位处于在建状态,待条件成熟后均将注入上市公司。

巨额的资本开支以及折旧,也导致公司充沛的经营性现金流无法转化为股东利润。

从上图可以看出,公司目前PCF估值仅为7.39倍,而PE估值远高于PCF估值。巨额资本支出的问题,也导致了公司近年来的频繁融资。 巨额资本开支何时出现拐点、以及公司充沛的经营性现金流何时才能转化为股东利润,是北港投资的关键变量。

--------------------------

文末附上最新持仓明细供朋友参考,今天已开仓买入3500股北海湾港观察仓,其余持仓无变动:

(利益声明:以上均为个人观点,不构成投资建议。)