来源:雪球App,作者: xlmmmm,(https://xueqiu.com/3802738237/300574167)

非常感谢 @浪漫的盈利小幸福 的提醒,国家金融监督管理总局已经公布了2024年商业银行主要指标分机构类季度情况表,官网链接为网页链接。于是爬起来把表格更新了一下,然后摘录一些关键数据。

贴一下2021~2024年的数据,简单总结几个大家都关心的要点吧。

【1】净利润,2024上半年股份行净利润2737亿,去年同期2699亿,同比多赚38亿,同比增速1.41%;2024上半年国有行净利润6268亿,去年同期6453亿,同比少赚185亿,同比增速-2.87%;2024上半年城商行净利润1788亿,去年同期1714亿,同比多赚75亿,同比增速4.35%。2024上半年所有商业银行净利润12574亿,去年同期12529亿,同比多赚45亿,同比增速0.36%。

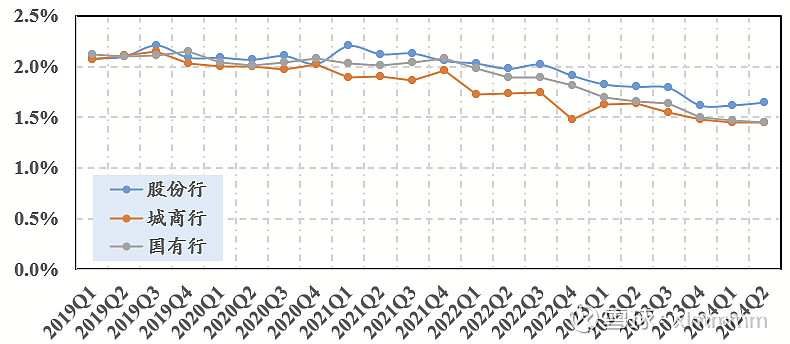

【2】净息差,2024上半年股份行净息差1.634%,同比下降18.0BP,经简单换算可知二季度净息差1.648%,环比一季度上升2.8BP。2024上半年国有行净息差1.459%,同比下降21.5BP,经简单换算可知二季度净息差1.449%,环比一季度下降2.0BP。2024上半年城商行净息差1.449%,同比下降18.2BP,经简单换算可知二季度净息差1.446%,环比一季度下降0.6BP。股份行的净息差按季度看,是率先企稳了。

【3】贷款规模,可以简单通过不良率推算下贷款余额,2024年上半股份行年贷款总余额42.2万亿,同比增4.6%;国有行111.5万亿,同比增10.5%;城商行30.5万亿,同比增9.3%。这个同比增速和之前公布的月度资产负债数据大概一致,股份行的资产扩张速度最为克制。

【4】不良率,2024年上半股份行不良贷款余额5266亿,同比仅增加55亿,增速1.1%,不良率1.248%,同比降低4.4BP。2024年上半国有行不良贷款余额13782亿,同比增加820亿,增速6.3%,不良率1.236%,同比降低4.9BP。国有行资产增速高,分母增速大,所以虽然不良贷款余额增速较高,但是不良率仍然继续下降。

最后为了直观,给了一张单季度的净息差走势图,感觉股份行的单季度净息差环比率先企稳回升了。从宏观整体数据看,兴业银行的中报可能还是比较乐观的。一方面是净息差环比回升而贷款规模是增加的,因此利息净收入肯定会增加;另一方面二季度债市大牛,兴业银行的投资收益是强项,应该不会令人失望,因此兴业银行的营收同比正增长概率较大。而支出方面,由于计提的不确定性,我也没法确定净利润是否会同比正增长,但是由于去年基数低,而且23年已经加大计提,且信用卡不良峰值已过,因此总体感觉兴业银行净利润正增长的概率较大。虽然被打脸了不知道多少次,但是营收净利润双增的预测还是给一个吧,毕竟这是美好的期望。总体来说,虽然这些分析都比较简单,但分析完了心里感觉比较踏实,可以继续等分红等强赎了。祝大家发财。