贵州茅台的2024年半年报还是一如既往的稳,什么消费降级、年轻人不喝白酒了等等诸如此类的问题,在茅台的报表上统统看不到。

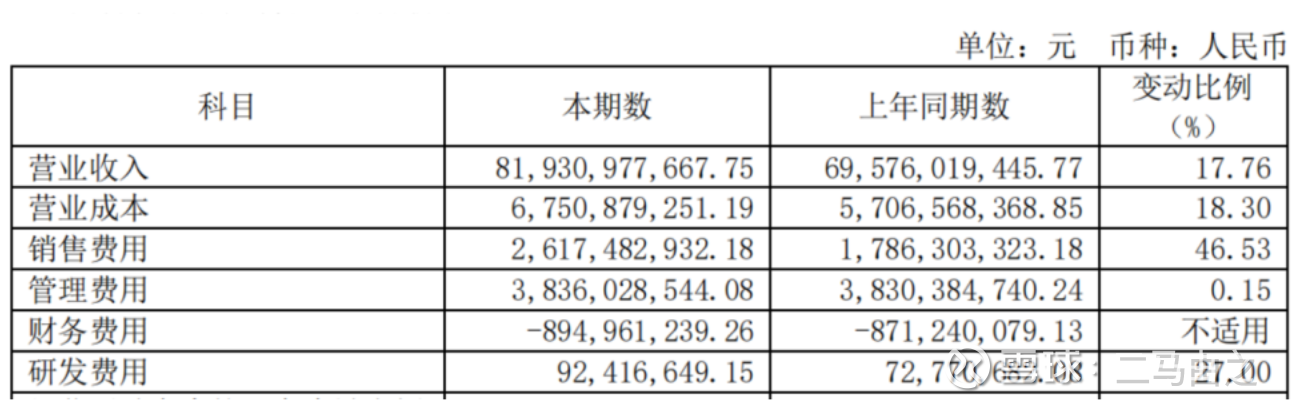

茅台上半年营收819.3亿,同比增长了17.76%;归属上市公司股东净利润416.96亿,同比增速为15.88%。利润增幅低于营收增长。

成本费用中,销售费用和管理费用值得关注。

管理费用不随着收入增长了;但是销售费用大增。总体上,成本及费用增速超过了营收增速。这是公司净利润增速不如营收增速的原因。

至于今年上半年为什么销售费用大增。这个应该和系列酒的销量增长不错有关。系列酒还是不做到像茅台酒那样供不应求。还是需要一定程度的费用支持。

我们看一下过去6个季度茅台酒及系列酒的营收数据。今年二季度系列酒有点爆发。在消费淡季,系列酒的增长这么好,有点异乎寻常,出人意料。这和市场上大家普遍的认知有点不符。关于这一点,我们持续观察吧。

在建工程方面,3万吨酱香系列酒技改工程100%完工,其中2023年底这个工程的进度是85%。困扰茅台已久的系列酒产能问题可以认为基本得到解决。

报表上值得关注的内容就这么多了。中规中矩吧。我个人预计下半年的情况要比上半年差一点(主要是去年11月飞天的提价效应减弱)。就看茅台能不能保住15%的利润增速了。

比财报数据更值得关注的是茅台的股东回馈计划。茅台发布了其2024-2026年股东回馈计划。

2024-2026 年度,公司每年度分配的现金红利总额不低于当年实现归 属于上市公司股东的净利润的 75%,每年度的现金分红分两次(年度和中 2 期分红)实施。

二马心心念念了很久的中期分红及特别分红常规化终于落地。这里给茅台的大股东点一个赞。还是愿意和小微股东共享经营成果的。

@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>