来源:雪球App,作者: 天上的剑,(https://xueqiu.com/2361692109/300402449)

投资的终极目的是分红,持有价值股是为了分红,持有成长股是为了以后的分红,用分红去买入更多资产,也就是“第八大奇迹,复利”。

所以,公司没有增长并不重要,关键是便宜、持续稳定、有钱分。

仔细阅读中移动今年上半年的财报,总体感觉就是基本稳健:数据平稳,竞争稍微有加剧。

一、 收入质量与分解

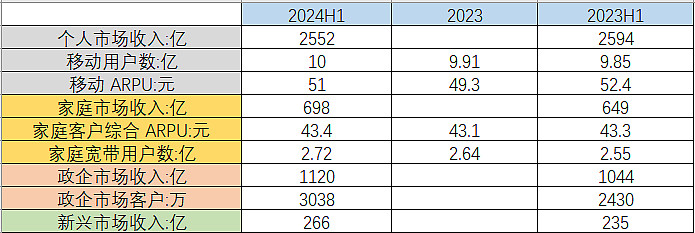

1、 个人业务是中移动的基本盘,收入占据了半壁江山还多。

虽然用户数比去年同期略有增长,但是ARPU略有下降,显示为了争夺用户,移动也轻微的进行了“让利”活动,每用户下降了1.4元。

当然,波动并不大,我们在年报时候再继续观察。

2、 家庭市场稳中有进,用户数有增加,ARPU微增。

其实宽带用户还有较大的增长空间,所以我持有中电信比较多。因为现在很多经营场所都要提供Wifi,否则消费者就不爽。另外独居的人群变得多起来,对于宽带的需求数量也不会弱。

3、 政企市场稳中有进

三大运营商在以云计算为核心的政企市场还是有优势的,国企老大哥经营的云服务,很容易得到其他国企的信赖。

4、新兴市场表现较好

二、盈利能力

1、毛利率

比去年提升了2.42%,财报中提到了“本公司持续加强成本科学精益管理,坚持“有保、有压、有控”配置资源,不断优化资 源投入结构,实现良好成本管控。”

仔细拆解,主要是折旧与摊销有一定的下降,有的同学说是更改了折旧规则,我也懒得再去溯源了。

2、净利率

净利率只提升了0.69%,主要是三费增加较多,销售费用增加8.9%,也就是我们提到的竞争加剧的表现。

另外,研发费用激增40.6%,这符合上面要求的科技投入。三大运营商的定位不仅仅是管道,而是做“科技强国、网络强国、数字中国主力军”。

3、财务稳健性

流动比率0.964,基本稳健。

速动比率0.941,基本稳健。

应收账款增加18.26%,原因为政企业务快速发展,而项目付款存在周期特点,政企应收账款年中回收进度相对较慢,年中应收账款通常高于年末。

资产负债率32.11%,我个人很喜欢负债率较低的公司。高负债虽然可以提升ROE,企业快速扩张,但也意味着没有退路。

4、现金流量表

经营现金流有下降,主要由于应收账款有所增长;同时公司为支持产业链上下游发展,加快了付款进度。

投资现金流,主要是查看资本开支,也是重点关注的。

今年上半年“购建固定资产、无形资产和其他长期资产支付的现金”为734.6亿,去年同期为796.46亿,不过半年期说明不了什么。

按公司的规划,2024年公司预计资本开支合计约1730亿,而2023年各项资本开支约1803 亿元,有所下降。

但是在上面大规模设备更新的布局下,中移动少不了要增加一些投入,所以我们在估值的时候也有所保留,免得来年折旧增加,影响利润。

所以我没有选择比较贵的A股,而是相对便宜的H股。

至于筹资现金流,我一般不喜欢持续净流入的,也就是经常借钱的。移动资产负债率较低,应该不用借钱过日子。

总的来说,就继续持有吧, 这不马上就要中期分红了嘛,新钱到账可以改善生活,或者买点别的股票,也就是以股养股。