来源:雪球App,作者: rafaello,(https://xueqiu.com/1079205489/300404846)

$淳中科技(SH603516)$ 淳中这半年报发的太早了。。5点多就发完下班?

害我现在饿着肚子先看完,草草总结下要吃饭去了。

之前公司已经说过的东西我就不重复了。

1、和英伟达的业务

2、H1的这部分的业务量

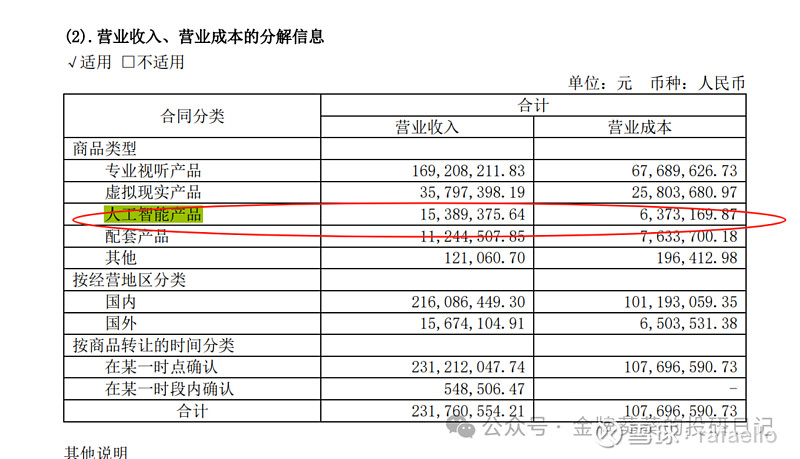

上半年这块的销售额不多,只有1538w,但是毛利率是58.6%!乖乖!真高啊。

另外,查了下去年淳中的海外业务是500万!也就是这部分是归到海外业务的!(今年其他海外业务是不到30w收入 )

那么,也就是讲这部分业务上半年给淳中的贡献利润大概是500-800w之间的。也就是讲!另外一个利好消息是淳中的主业增长了!

23H1利润是660万,24H1利润是3923万,那么主业24H1起码是有3kw以上的。这增长非常可观!反而成了另外一个增长点(这个还不包括3大芯片未来的业务量)

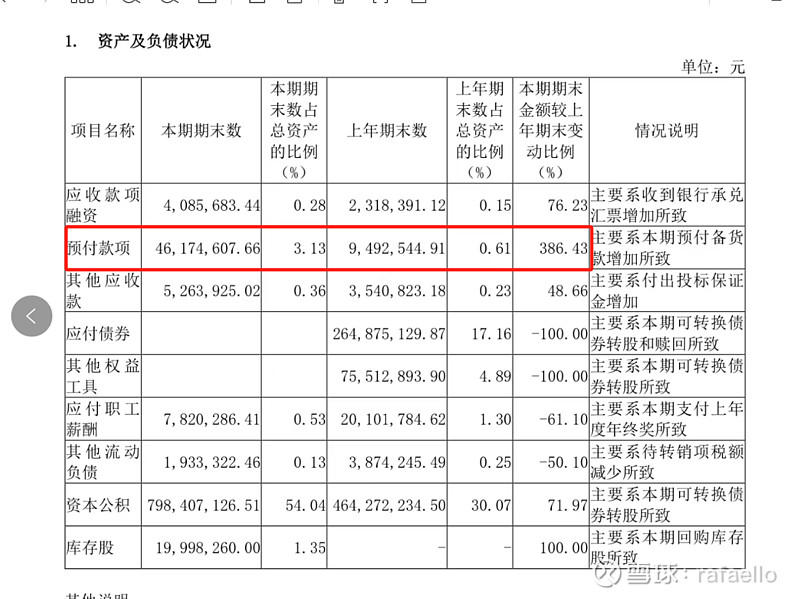

3、隐含的收入信息

用于备货的预付款为4617w,比上期多了3668w。根据毛利率为58.6%反推,得出项目收入约为8860w。扣掉落在H1的1538w,则未来起码有7300w的订单已经备货要落地。

已知目前这部分1538w销售收入纯粹来自于检测转接卡,而液冷平台、AI检测平台都还没有确认收入。仅仅是H100贡献的收入和毛利率已经如此惊人,当大头收入落地时,才是开花结果之时!