来源:雪球App,作者: 拓荒秋拾,(https://xueqiu.com/1574913307/300436660)

中报业绩大幅低于首次预测,但经过7月份的调研会议后对业绩进行重估,基本符合预期,没有大雷,也无惊喜。

一、先说几点重要信息

1、营收大增100%,为何净利润仅增长32%?

主要原因是金鄂博的氟化氢产能没有完全释放,30万吨产能全部建成且转固,销量仅为4.9万吨,产能利用率大约30%。金鄂博营收6.4亿,贡献净利润仅1000万,假如把金鄂博从上市公司剥离,对应营收和净利润分别为4.8亿、1.6亿,分别同比增长-14%、27%,净利率33.3%,净资产8.8亿,半年度ROE约18.2%。财务数据还是比较完美的。

2、公司自产萤石精矿产、销量均较上年同期有所下滑,但是产量反而大于销量,库存增加2.36万吨,说明公司有可能采取“减量提价”的策略,萤石价格上涨最受益的是包钢项目,公司旨在优先消化包钢项目产能,毕竟这部分产能已经建成,爬坡进度对业绩影响更大,而自有矿山可以放慢开采节奏。

3、福建金石有了新的动作,以6500万元收购蒲城县金丰萤石采矿权下50%资源矿产收益权,但不派驻董事及高管,不参与经营决策,貌似只是财务投资,有些看不懂这个操作。

4、蒙古矿山开始建设选矿厂——洪格尔选矿厂,总投资6千万元,已经完成1000万,预计年底会有产出。

5、金鄂博的氢氟酸毛利率为零,江西金岭锂云母精矿亏损70万,一季度还是盈利的,预计二季度亏损400万。

6、三大业务中自产矿山净利润大约1.1亿,包钢选化项目贡献0.6亿净利润,江西金岭锂云母精矿业务略微亏损,忽略不计。

二、主营业务分析

由于公司不再公布详细的产销量及成本,有些数据只能根据披露的数据进行推测,相互印证,应该相对准确。

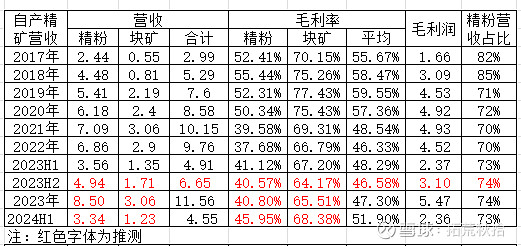

1、自产萤石精矿业务

2024年H1产量18.31万吨,同比减少2.21万吨,销量15.93万吨,同比减少3.54万吨,库存增加2.36万吨。猜测公司通过降低自产萤石精矿销量来挺价,优先释放包钢项目的产能。

总体来说量减价增,营收4.55亿,同比-7.3%,毛利润和净利润分别为2.36亿、约1.05亿,与上年持平。

2024年上半年该部分业务营收占比40.6%,净利润占比64%;2023年该部分业务营收占比61%,净利润占比74%。包钢选化一体项目利润逐步释放。

1)自有矿山方面:

常山金石上半年仅正常生产了1个多月,净利润660万,去年同期2140万,减少近1500万。

庄村矿业近几年来盈利能力一直比较差,主要原因为储量少,仅65万吨矿物量,采矿规模仅5万吨/年,当年收购成本合计大约1.29亿元,采选工程累计投入3600万元,目前来看性价比较低,但公司表示该矿的远景储量可观,目前新的矿区正处于勘探阶段,对比公司同期其他收购项目,1.29亿的获取成本对应的资源储量应该不会低。

正中精选因为资源逐渐枯竭,主要依赖外购矿石进行选矿,近几年处于盈亏边缘。

江山金菱具备1.2亿探矿权,尚未转采。

其余矿山业绩均有不同程度的增长,如兰溪金昌、大金庄、翔振矿业、龙泉砩矿四大矿山贡献了主要利润,尤其是兰溪金昌贡献了该部分业务40%的净利润。

2)价格方面:

公司的萤石价格与行业公开价格基本一致,2024年Q2精粉与块矿均价(含税)达到3600元、2700元,上半年均价(税后)分别为3145元、2309元,含税均价分别为3553元、2609元。

2、包钢选化一体业务

2.1包钢金石萤石粉

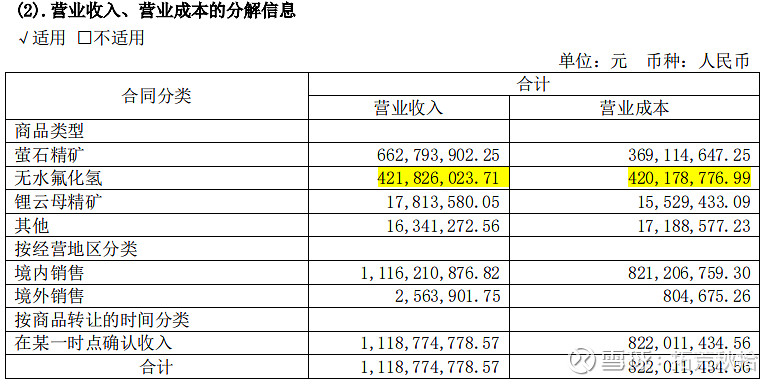

包钢金石生产25.3万吨萤石粉,出售给金鄂博27.55万吨,按协议价1492元/吨,合计5.02亿元,包钢金石全部营收为6.38亿元,差额1.36亿元,这部分可能为副产品。净利润1.4亿,净利率21.9%。

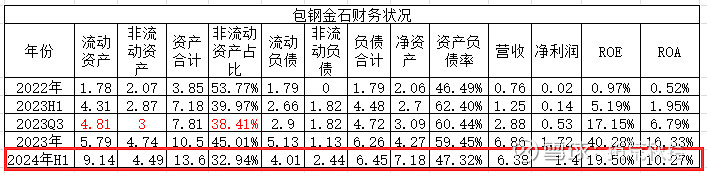

公司流动资产与净资产增幅较大,相比2023年底,流动资产增加3.35亿元,负债基本稳定,净资产增加2.9亿元,拖累上半年ROE仅为 19.5%。流动资产大幅增长的原因是什么?这是一个迷,萤石粉存货有所降低,难道是金鄂博的应收款?那么问题来了,随着回款完成,现金流岂不是远远高于净利润。

2.2金鄂博氟化工

公司总体营收6.39亿,净利润2000万,氟化氢业务亏损,萤石粉盈利。

上半年生产氟化氢5.3万吨,销售4.9万吨,对应营收4.22亿,单价8612元/吨,含税9732元/吨,Q1、Q2均价分别大约为9249元/吨、10215元/吨。成本与收入接近,毛利率为零。随着下半年产能逐步释放、氟化铝投产,盈利是大概率的事情。

另外从销售费用来看变化不大,说明氟化氢基本没有打开外地市场。

上半年销售萤石粉8.39万吨,营收2.17亿元,均价2586元/吨,含税价约2922元/吨,90的粉这个价格相当不错,二季度均价达到3200元以上。根据上表,该部分萤石成本约1.5亿元,计算得毛利率仅为30%,销售成本为1810元/吨,远大于协议价1492元/吨。这部分数据存疑,增加的320元成本来自哪里?

金鄂博流动资产与流动负债同步增长,非流动资产增长较少,主要为经营负债。公司的负债率73.09%,上市公司负债大幅增加的原因就在这里,若扣除金鄂博影响,上市公司的负债率为21.7/35.4=61.3%,低于当前的66.5%,但也处于历史高位。

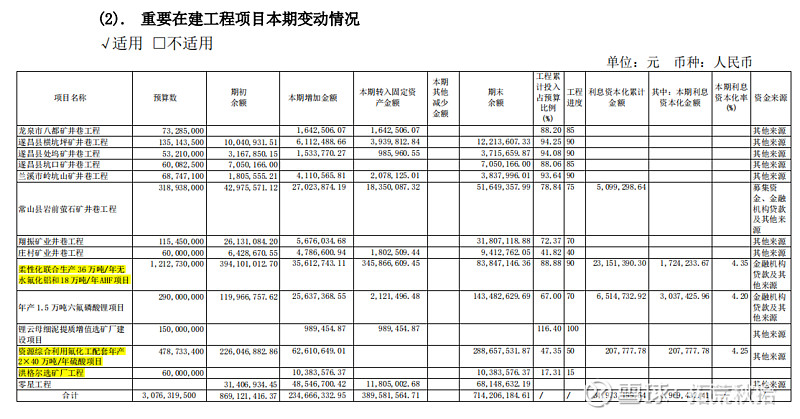

从在建工程来看,二季度氟化氢及氟化铝项目基本全部转固,硫酸项目尚未转固。二季度承受住了最大的固定资产折旧压力,未来随着产能逐步释放,硫酸投产,成本大幅降低,业绩将会节节走高。

3、锂云母精矿业务

上半年生产1.76万吨,销售0.75万吨,存货增加至3.91万吨,产能利用率仅为14%,单价约2400元/吨,受碳酸锂价格持续下滑影响,以及产能利用率较低,该部分业务亏损80万元。其中二季度销售不足2000吨,在碳酸锂价格没有回升、江西的锂矿大幅减产的情况下,该部分新业务想要盈利比较困难。好在公司资产较轻,二季度几乎没有销售的情况下亏损400万,极限情况一年亏损2000万,归属上市公司-1000万。

公司的整体业绩依旧寄托于金鄂博氟化氢项目的盈利,未来会有三个方面的促进因素:

1)涨价。萤石价格上涨推动氟化氢价格上涨。

2)放量。氟化氢及氟化铝产能爬坡、销量打开,产能利用率提升;中期可能还会有新的产能扩建。

3)降本。硫酸自供,成本大幅降低,预计节省成本不低于500元/吨。

远期主要看包头氟化工基地逐步建成,萤石及氟化工产能就地消纳,盈利能力将会上升一大台阶。

多重因素共振,包刚选化一体项目是金石资源未来几年业绩高增的仰仗和依托。