来源:雪球App,作者: 必有一得,(https://xueqiu.com/8210242454/300411944)

中国平安作为一家大型综合金融集团,如何估值是一个难题

很少有大V能够把这个问题讲清楚,并给出一个定量的分析。2018年,姚波做了一个报告阐述对中国平安的估值方法。

不过毕竟姚波是“卖货的”,老必只能是“微信”

研究保险股3年,我才能够明确给出一个估值方法和定量过程。

一、如何估值

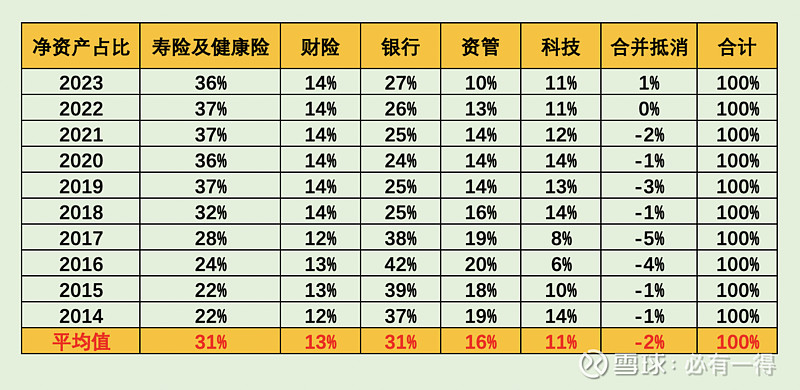

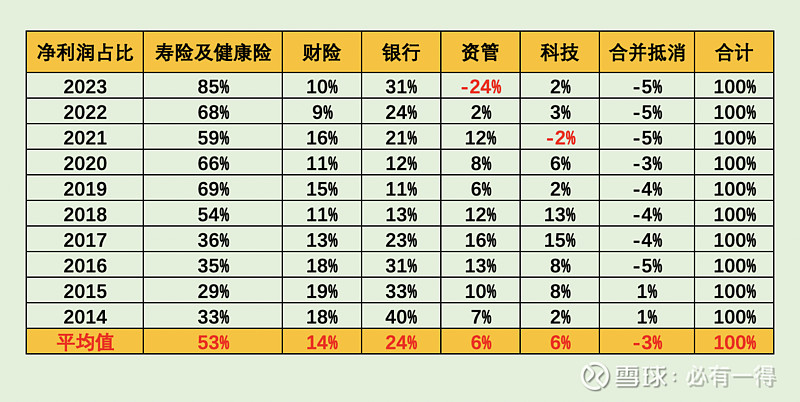

中国平安旗下有寿险、财险、银行、资管、科技共5个业务板块。老必按照净资产、净利润的占比分别统计这五大板块近10年的情况,数据如下:

按净资产贡献率分布:

按净利润贡献率分布:

仔细研究上面两组数据,可以得出以下2个结论:

(1)寿险+财险+银行总共贡献近90%的利润,净资产占比约75%

(2)资管+科技总共贡献约10%的利润,净资产占比约25%。

因此中国平安主要是由寿险、财险、银行这三大业务构成。

资管+科技业务的竞争力并不强,它们还时不时亏损,拖累集团ROE,所以并不具备投资价值。试想如果将这2块业务单独上市,你还会买入吗

所以老必在估值过程中直接无视这两块业务,估值为0。

未来只要这两块业务不发生大额亏损就谢天谢地,要是大幅盈利就当赠送的福利。

于是问题近一步简化:

对中国平安的估值变为对寿险、财险、银行的估值。

二、估值过程

1、银行业务

银行很早就在我能力圈内,老必的大部分粉丝都是银行股投资者。

以我对平安银行的了解,我认为合理估值的下限在0.8pb 按照4-6折的买入价,估值范围是0.32-0.48pb。

按照4-6折的买入价,估值范围是0.32-0.48pb。

平安集团持有银行约58%的股份,归母净资产为2448亿

因此银行业务估值为783-1175亿。

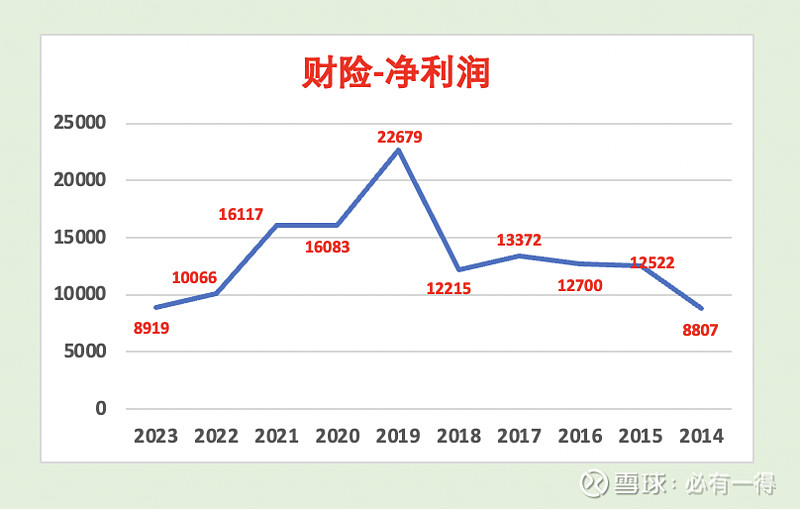

2、财险业务

财险应该用pb估值。但很可惜,老必一直没有找到合适的估值思路。

后来索性用巴菲特的买入价来对财险估值 无论在1967年买入国民保险公司,还是在1976年买入盖可保险,出价基本都在5倍PE左右。

无论在1967年买入国民保险公司,还是在1976年买入盖可保险,出价基本都在5倍PE左右。

考虑到财险的净利润已经回到了十年前,老必不再作折算。

根据2023年财险89亿净利润,估值是445亿。

3、寿险业务

寿险用PEV进行估值,毕竟它的底层逻辑就是自由现金流的折算。

该估值标准已经演变上百年,完全经得起考验

但投资者需要明白的重点是:PEV的计算是基于未来若干的假设条件。一旦使用不同的假设参数,就会引起内含价值的大幅变动。

那投资者应该如何看待保险公司披露的内含价值呢?

老必觉得用中国太保的描述最为贴切:内含价值体现在对未来「最佳估计」假设下……

换句话说,如果未来不能如期而至,那么内含价值是要打折的

另外,不同的保险公司计算PEV的参数并不一样。比如有些险企的风险贴现率过低,会导致内含价值虚高。

还有一点需要投资者注意:

有些险企的新业务价值率过低,有些险企的新业务价值率较高,这两者的估值应该是不同的。数据背后是险企竞争力的强弱,不应该统一采用1倍PEV估值。

这点很好理解,比如同样是卖酒,卖高端白酒的茅台和卖低端白酒的顺鑫农业,其PE值或PB值是完全不同的。

保险也是同理 比如友邦的PEV就应该高于其他。

比如友邦的PEV就应该高于其他。

考虑到中国平安较为保守的经济假设、较高的新业务价值率、代理人渠道的高占比等因素,老必认为平安寿险的PEV估值的合理下限为1.2。

根据2023年报,内含价值为8310亿。按照4-6折的买入价,PEV估值是0.48-0.72。

于是寿险业务估值是3989-5983亿

三、综合计算

综上而言,投资者可以看出,中国平安=寿险+财险+银行的估值,按照2023年报计算,老必认为买入价在5217-7603亿之间。

换算成股价是29-42元。

如果按照合理估值下限计算,中国平安的估值为12672亿,股价为70元

一直以来大V们都不愿意给予具体估值。毕竟估低了会被人嘲笑,估高了会被人攻击,属于两面不讨好

想想腾腾爸等大V都是如此。

但老必不怕,因为我是一个投资者。

我有理有据、清晰明了的将自己估值思路和方法记录下来,并且投入真金白银等待时间验证。

像老必这样敢明确记录买入价的投资者并不多。

一切只求:对的清楚、错的明白

我相信中国平安的价值回归可能会迟到,但永远不会缺席。我们耐心等待即可