来源:雪球App,作者: 躺红利摊转债,(https://xueqiu.com/6828304753/300409770)

继续仿照格雷厄姆为防御型投资者设立的证券分析思路,选取一些相同行业或者名称代码相近的股票进行数据整理,今天来看看老凤祥和周大生的数据:

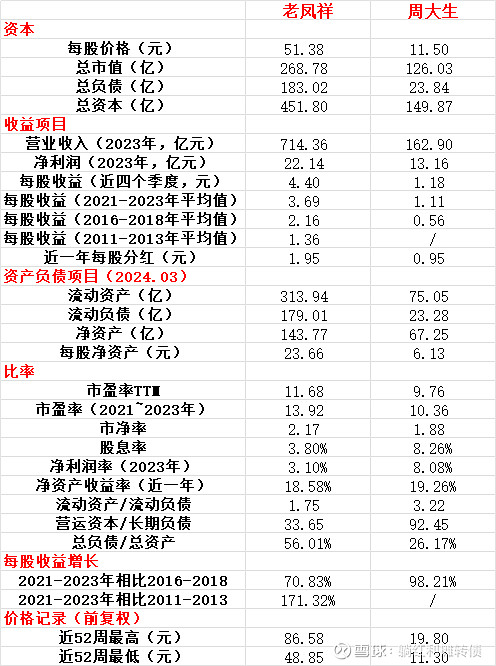

1、规模

从规模上看,老凤祥市值近300亿、营收超700亿,再考虑到其国企的性质以及品牌优势,毫无疑问是符合防御型投资者的需求的;相比之下,周大生的规模就要小得多了,不过对于这类能满足一系列定量标准要求的中小盘股票,成熟的投资者也没理由将其排除在外。

理论上来说,规模更大的老凤祥相对于周大生而言在股价上会表现出某种程度上的稳定性,但是奇怪的是,过去一年二者的波动性几乎一致。

2、财务状况

从财务上看,老凤祥距离“流动资产至少应该是流动负债的两倍”的标准还有一定的距离,不过考虑到其几乎没有长期债务且负债率并不算太高,财务状况也勉强算得上合格了;而周大生的财务状况就要明显好得多了,流动资产达到了流动负债的3倍多,而且同样也没有什么长期债务,总体的负债率低于30%,对于防御型投资者而言,这种保守型的资本结构是一个很大的加分项。

3、盈利能力

从净资产收益率的角度上看,二者的roe都在20%附近,在A股属于极其优异的存在;

从净利润率的角度上来看,周大生要远远好于老凤祥,展现出了更佳的盈利能力。

4、利润的稳定性

过去十年,两家公司每一年都保持了不错的盈利水平,即使是在过去几年这种“特殊的年份”,二者的盈利水平也没有太大的下滑,总的来看利润的稳定性都还不错。

5、利润增长

过去十年老凤祥每股收益的增速远远超过了三分之一的标准,周大生上市较晚,但是近五年的每股收益增速也足够优秀,总的来看,二者的利润增长情况都符合防御型投资者的要求。

PS:十年三分之一的增速折算下来年化增长率仅有2.89%,过去十年A股绝大部分经营正常公司的增速都能满足这个标准,对于防御型投资者而言,增长不是首要的追求,低估值+适当的增长+不错的分红即可,甚至对于一些稳定且高分红的企业,只要估值足够低,在增长的标准上再放松一点也是可行的。

6、分红与融资

(1)从股息发放的历史数据上看:

老凤祥从2007年开始连续向股东发放分红,上市后累计向股东发放了75.33亿元的分红,占到了上市后总利润的41.66%,且上市后没有任何股权融资的行为;

周大生从2017年上市后开始连续向股东发放分红,上市后累计向股东发放了42.15亿元的分红,占到了上市后总利润的52.02%,且上市后没有任何股权融资的行为;

两家公司虽然都没有达到“20年连续支付股息的记录”,但在A股,这两家公司的分红状况已经足够让人满意了。

(2)从当期股息收益率的角度看:

股息支付率更高的周大生当期股息率超过了8%,支付率更低的老凤祥也有近4%,都远高于当前2.15%的十年期国债收益率。

7、估值

从估值上看,两家公司的近三年平均市盈率都低于15倍的标准,不过老凤祥的市净率要更高些,所以其PE*PB数值达到了25.35,要高于防御型投资者PE*PB<22.5的标准,而周大生的估值要更低些,PE*PB数值仅为18.35,更满足防御型投资者的需要。

总的来看,两家企业的质量都还不错,当前的估值也都不算高,对防御性投资者而言是比较有吸引力的,不过据说二季度由于黄金价格的上涨以及消费的整体萎靡,金饰销售的数据非常差,这也导致整个二季度老凤祥下跌了31.96%、周大生下跌了32.09%,不知道这一波价格的下跌有无将行业的不利因素消化在内。

PS:老凤祥和周大生都不是中证红利的成分股,不过按目前的情况看,周大生可能会在12月指数调样时被纳入中证红利指数。$老凤祥(SH600612)$ $周大生(SZ002867)$ $中国黄金(SH600916)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您相左,则一切以您的观点为准。