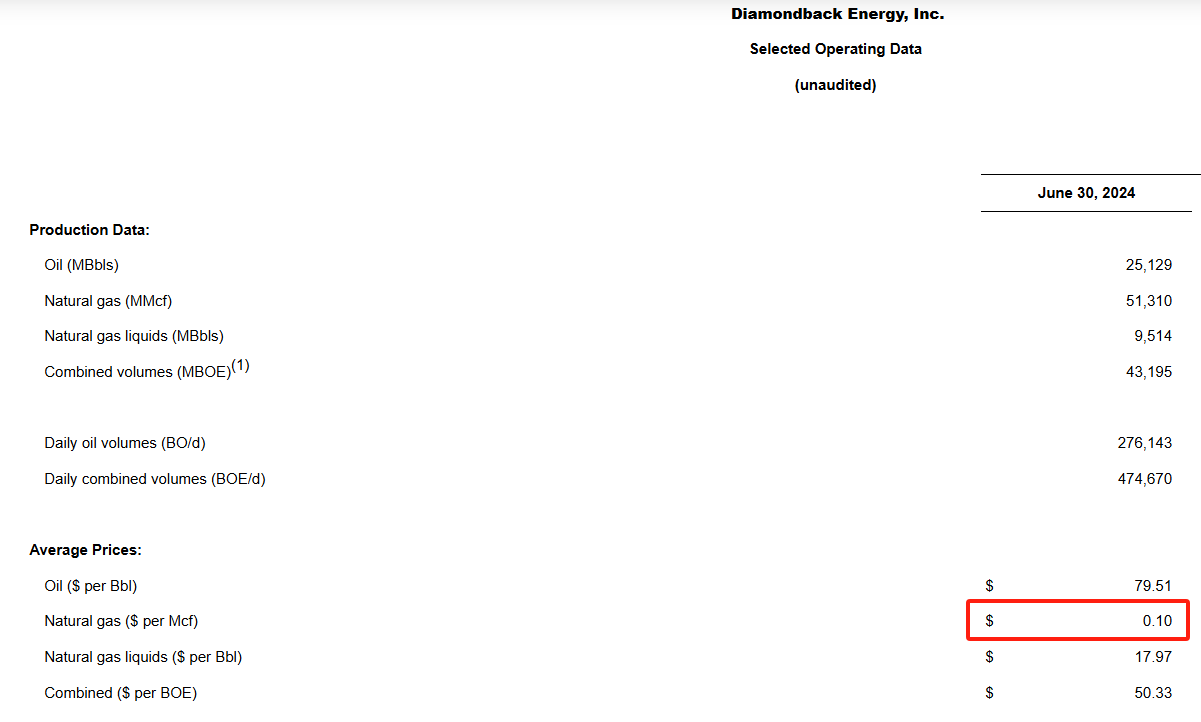

这个标题完全没有夸张,这是二叠纪油气生产商 $Diamondback Energy(FANG)$ 响尾蛇能源今年二季报中出现的数字,零点一美元每千立方英尺或百万英热。

枢纽

看到这里肯定会有人说,NYMEX天然气期货合约今年二季度价格平均在2美元以上,怎么会出现0.1美元的?

这里的问题在于,天然气的交付都发生在管道枢纽站,NYMEX天然气期货合约的交付就是美国天然气的核心枢纽站Henry Hub。Henry Hub地处路易斯安那州的墨西哥湾区,是连接多条州内和州际天然气输送管道的中央输送点。自1990年以来,Henry Hub一直是天然气期货的定价参考。

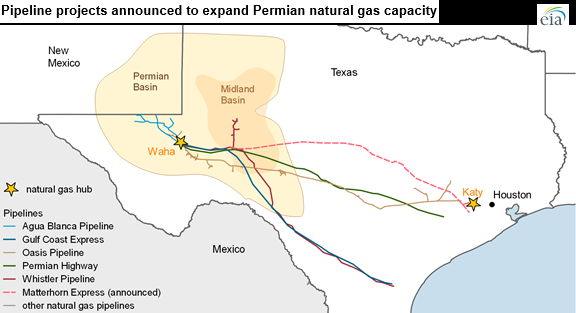

墨西哥湾区是美国油气工业的重地,大量炼化产能和LNG出口终端都集中在这里,尤其对于二叠纪盆地来说,墨西哥湾区是距离最近的油气消费中心。

但问题就来了,从二叠纪盆地到墨西哥湾区的天然气管道情况如何?

管道

从二叠纪Permian区域去往墨西哥湾区的长输管线只有寥寥四条:GCX(2.55 Bcf/d),Oasis(1.26bcf/d),PHP(2.65bcf/d),Whistler(2.5bcf/d)。

今年三季度,Matterhorn Express(2.5bcf/d)有望投运。

7月31日,WhiteWater公布了一条名为Blackcomb的新管道达成FID(2.5bcf/d),线路与WhiteWater现有的Whistler相近。

另外还有一些二叠纪管道项目尚未达成FID。

价差

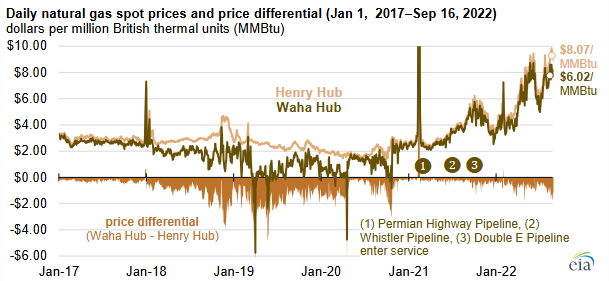

基于这一情况,二叠纪盆地的天然气枢纽Waha Hub气价就与Henry Hub长期保持着负价差。

这一价差的决定因素除了二叠纪产气量之外,就是管道的运能和运价。

Waha Hub价差长期保持在-1至-2美元区间,甚至会在管道检修停运的情况下,进一步扩大。

今年二季度响尾蛇能源的0.1美元实现价格,就是拜GCX,PHP,通往墨西哥的管线EPNG,自由港LNG终端纷纷进入检修停运所赐。

如果跟跌入负值的Waha Hub价格相比,0.1美元至少还是正的。

负气价

22年10月,Waha Hub价格就在一周时间里从5美元跳水到-2美元。

23年1月,Waha Hub价格最低跌至-2.52美元。

24年4月,Waha Hub价格最低跌至-2.02美元。

而上周的EIA周报显示,Waha Hub价格又跌到了-0.22美元。

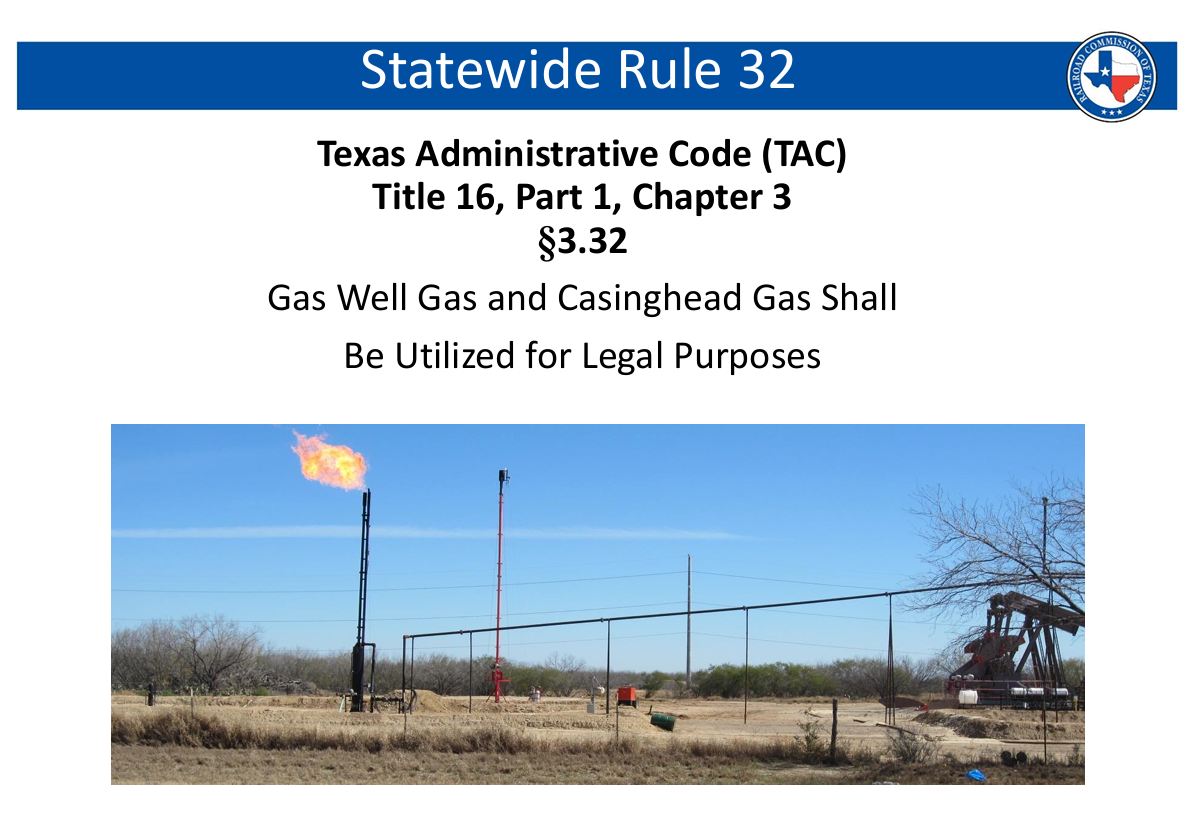

负的能源价格背后往往隐含着储运能力的问题,页岩油气开采过程中的伴生气如果无法及时运出,就只能排放或者燃烧(venting and flaring)。

然而美国监管机构对于天然气的排放和燃烧有着严格的规定。

负责二叠纪油气监管的德州铁路委员会规定,禁止燃烧天然气,但是生产商可以在管道运能不足时向委员会提交豁免申请。结果就是,委员会一年里批准了几千例豁免申请。

2024年1月这一个月里,德州生产的天然气中就有2.65%被燃烧掉。

2023年12月,美国国家环保局EPA发声明称,将禁止新钻探油井生产的天然气进行常规燃烧,但这一政策遭到了24个州的反对,德州铁路委员会委员称其为“官僚主义繁文缛节”。

展望

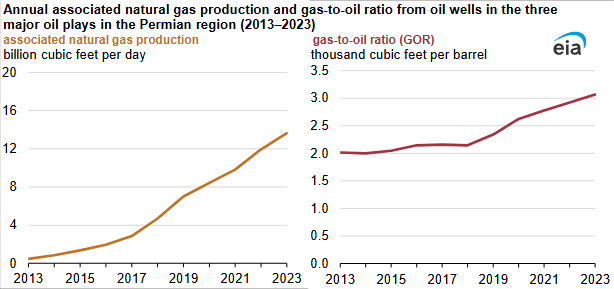

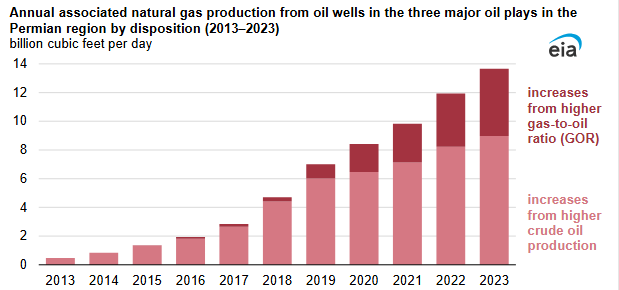

在其他一些天然气产区,比如宾州的页岩气区Marcellus,开采活动正在减速。然而二叠纪盆地由于原油价格较为理想,开采活动依然活跃,但页岩油气的特性又使得气油比快速上升。

根据EIA去年的数据,二叠纪伴生气的产量已经是2018年的三倍,气油比GOR也从2出头上升到了3。

随着时间的变化,近年来越来越多的伴生气增量来源于气油比的上升,2023年已经超过了三分之一。

因此,在新的管道投产之前,二叠纪区域的天然气价格很难有起色,接近0甚至跌入负值,也将是今年夏季的常态。

从Waha Hub远期合约的价差来看,市场对于未来情况改善并不是特别乐观。

本话题在雪球有38条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>