文章分析了全球石油和煤炭的需求趋势,指出中国石油需求占全球比例较低,而印度的石油需求增长潜力巨大,东南亚、俄罗斯、中东、非洲等地区的石油需求增长也能够抵消欧美地区的下降。文章还分析了欧美地区的能源消耗变化,指出欧洲煤炭消耗量大幅下降,而美国石油消耗量增长缓慢,煤炭消耗量大幅下降。文章认为,石油的稀缺性和分布不均决定了其比煤炭更有长期价值。文章最后预测,未来石油需求将在2030年左右达峰,随后以缓慢速度下降,而煤炭需求可能以类似速度下滑,但供应充足,更容易被新能源发电挤占,因此不确定性较大。

😄 中国石油需求占全球比例较低,仅为印度的3倍,而印度几乎没有国内生产能力,因此印度只需要每年3%的原油消耗增速就可以完全抵消中国每年1%的下滑。

😎 东南亚、俄罗斯、中东、非洲加起来约1900万桶每日消耗,大致为欧美加起来的一半,这些国家需求每增4%即可完全抵消欧美每年2%的下滑。

🤔 欧洲2023年石油消耗比起2010年峰值仅下滑了约11%,目前每年以大约1-2%的速度下滑。但欧洲煤炭消耗量和6年前相比都下滑了42%,单单2023年就比2022年下滑超过20%。

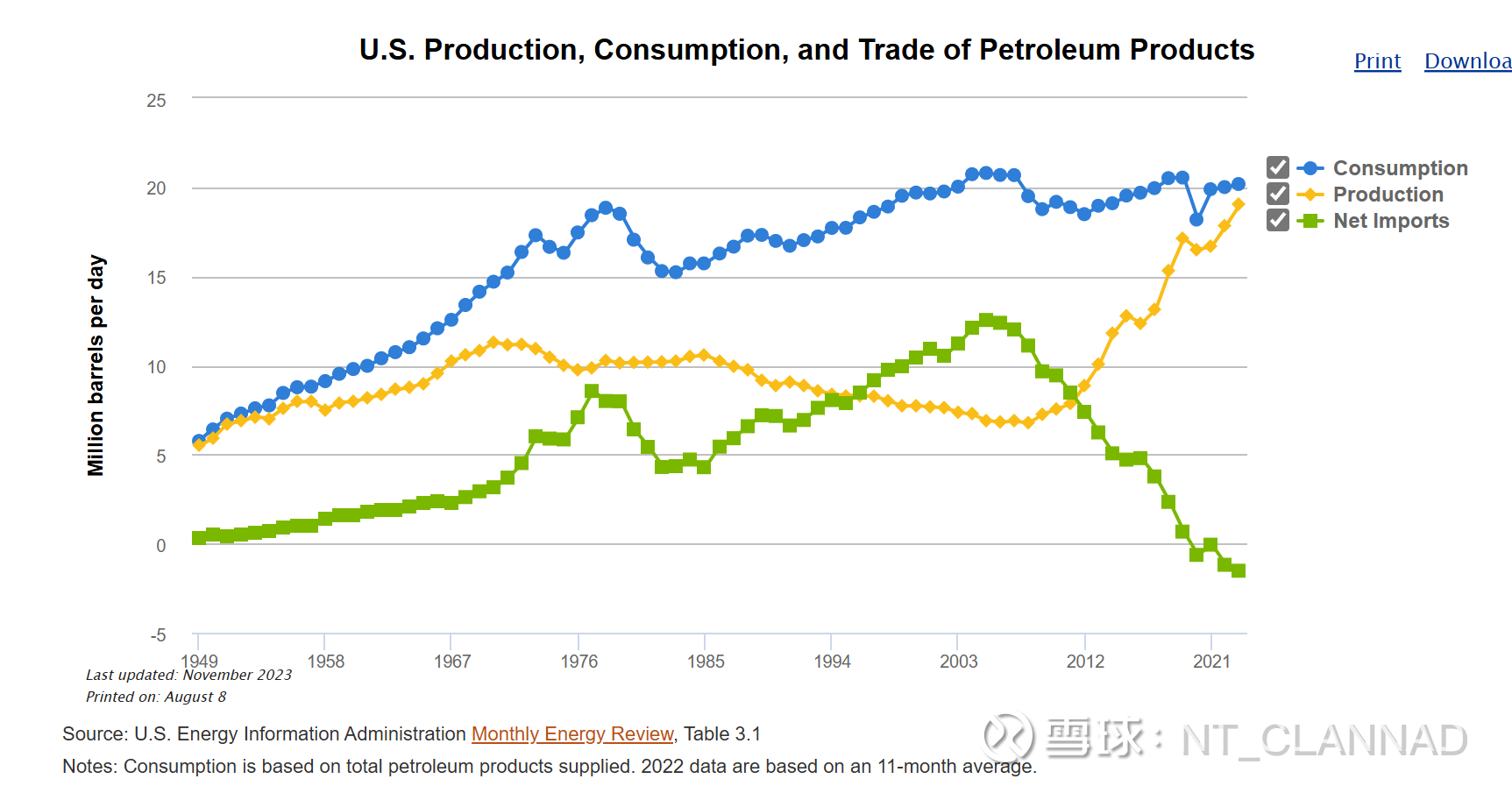

😮 美国2023年石油消耗比起2005年历史最高值,只有大约4%的下滑,从图上看基本持平,每年下滑的速度极为缓慢。而美国煤炭消费量相比2005年峰值暴跌60%。

🤩 石油相比煤炭具备更大稀缺性,分布更不平均,因此决定了石油是比煤炭相对更有长期价值。

🤨 中国煤炭需求占了一半以上,是印度的四倍,而且印度本国动力煤资源极为丰富,印度的煤炭产量提升基本可以跟需求提升同步。因此,一旦中国对煤炭需求停滞甚至下滑,那么可能对煤价非常不利,因为印度最终目标可能是变成煤炭出口国,他们不缺煤。

😔 由于人们不可能一夜间全部换上EV和混动,EV替换传统车队是一个时间可以达到几十年,极为缓慢的过程。但煤可以瞬间被新能源挤占,比如美国和欧洲的以气代煤策略可以在短时间内迅速把煤炭需求打崩,中国因为电力需求还在高速增长,因此目前看来,减碳速度还非常缓慢,但20年后就不好说了。

🤯 综合考虑中美欧的下滑,和发展中国家的需求提振,我估计,未来石油需求在约2030年附近达峰后会以极为缓慢的速度下降。煤炭需求可能以类似速度下滑,但煤炭的供应更加充足,更容易被新能源发电挤占,因此不确定性非常大。

😥 本话题在雪球有20条讨论,点击查看。雪球是一个投资者的社交网络,聪明的投资者都在这里。点击下载雪球手机客户端 http://xueqiu.com/xz

中国石油需求只占全世界16%,只为印度的3倍,而印度几乎没有国内生产能力,因此印度只需要每年3%原油消耗增速就可以完全抵消中国每年1%的下滑。东南亚、俄罗斯、中东、非洲加起来约1900万桶每日消耗,大致为欧美加起来的一半,这些国家需求每增4%即可完全抵消欧美每年2%的下滑。

欧洲2023石油消耗比起2010年峰值仅下滑了约11%,目前每年以大约1-2%速度下滑。但欧洲煤炭消耗量和6年前相比都下滑了42%,单单2023就比2022下滑超过20%。

美国2023石油消耗比起2005年历史最高值,只有大约4%的下滑,从图上看基本持平,每年下滑的速度极为缓慢。而美国煤炭消费量相比2005年峰值暴跌60%

石油相比煤炭具备更大稀缺性,分布更不平均,因此决定了石油是比煤炭相对更有长期价值。

煤炭需求中国占了一半以上,是印度的四倍,而且印度本国动力煤资源极为丰富,印度的煤炭产量提升基本可以跟需求提升同步。因此,一旦中国对煤炭需求停滞甚至下滑,那么可能对煤价非常不利,因为印度最终目标可能是变成煤炭出口国,他们不缺煤。

而且对石油的替换相比煤炭会更加缓慢。由于人们不可能一夜间全部换上EV和混动,EV替换传统车队是一个时间可以达到几十年,极为缓慢的过程。但煤可以瞬间被新能源挤占,比如美国和欧洲的以气代煤策略可以在短时间内迅速把煤炭需求打崩,中国因为电力需求还在高速增长,因此目前看来,减碳速度还非常缓慢,但20年后就不好说了。

因此,综合考虑中美欧的下滑,和发展中国家的需求提振。我估计,未来石油需求在约2030附近达峰后会以极为缓慢的速度下降。煤炭需求可能以类似速度下滑,但煤炭的供应更加充足,更容易被新能源发电挤占,因此不确定性非常大。

本话题在雪球有20条讨论,点击查看。雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端

http://xueqiu.com/xz]]>