来源:雪球App,作者: wendy-sh,(https://xueqiu.com/3029942897/300387344)

$正丹股份(SZ300641)$说一下我对中报的看法以及为什么看好下半年的业绩。

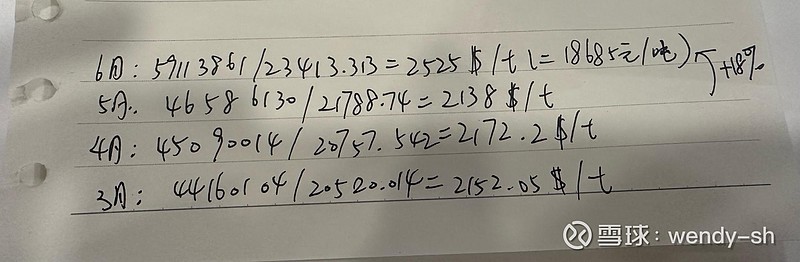

下图是我从官方的百川盈孚的TMA出口数据计算的平均出口价格,计算了截止三到六月份的平均出口价格。

得到几个特点:1.3到5月的价格基本均衡,由于价格涨幅本身就始于四月中旬,这个结论是合理的,2.6月份的出口价格比五月份涨了18%,供需失衡的价格上涨,从六月份正式开始体现,这个延迟一方面由于消化原有库存,另一方面需有履行原有合同义务,还是做一个消化历史库存的行为。3.六月份的出口价格约为18,000人民币1吨,而目前国内价格数据52000元1吨,未来的出口价格还有很大涨幅空间。

对中报的看法:1.目前中报数据对出口价格完全没有体现合理的涨幅,目前只有6月一个月份比5月提高了18%,出口价格还不到国内价格的一半;2.7-12月的出口价格只会继续保持高速涨幅,不一定马上和国内同步,但未来进出口价格必然长期趋于一致。3.正丹的地位不断加大,Tma虽然没有继续大涨,但最新报价不降,反而涨了2000元一吨,价格稳定,Tma需求稳中有升,人民币汇率突破新高。4.综上,下半年净利润至少上半年翻个倍,全年10亿净利润可期。不说到底多少P E,但这股的人气冲个二波自认为比大部分A股票概率大。