来源:雪球App,作者: 吃息财主,(https://xueqiu.com/4358988445/300355798)

除权价格以前,最高点在4.98元,相信当时很多人也和我一样,挂了5元的卖单,然后没有实现今年的丰收,随后内蒙华电的股价一路被干到今天的4.25左右(除权前),体感非常差劲,毕竟很多人当时买入的时候,预测的分红大概在每股0.30-0.32,按照现在的业绩预测,少了接近0.1元每股左右,那这段时间市场也用真金白银在股价上对此预期进行了消化。

因为我本身就长期追踪内蒙华电的业绩,从它还有可转债的时候,我就开始研究,直到去年确定资产负债表得到改善,出现困境反转,我就逐步在3.5-3.7直接进行了大幅度买入(除权价前),那时至今日,内蒙华电2024年业绩主要受几个不可控的因素影响,但是我为什么不慌,我将一一列举。

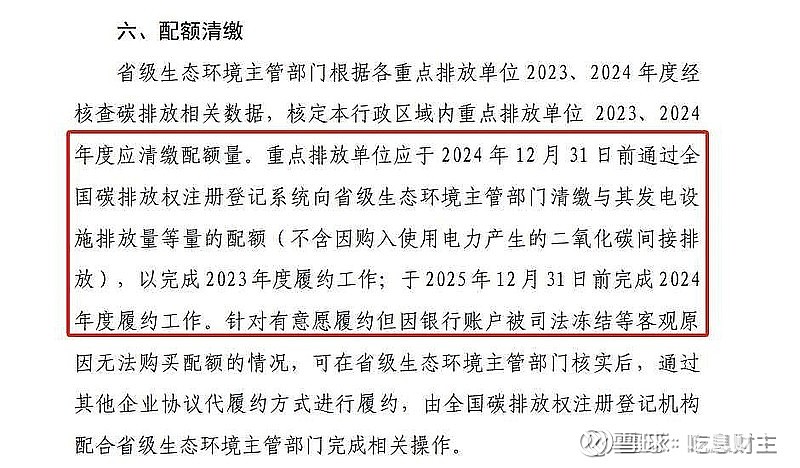

首先是大家最关心的碳排放费用。

2021年,内蒙华电履约支出是3013.68万元。

2023年,该支出升为5.48亿元。

当时的政策是履约交付两年一交付,但是在上个月7月31日,生态部发了《2023、2024 年度全国碳排放权交易 发电行业配额总量和分配方案》,明确指出,该周期由两年变为一年。

一般“意见稿”都是终稿了,也不是什么传言了,按照今年业绩的增速,大概履约费用也得6个亿,所以这段时间的下跌,是在继续消化该消息。

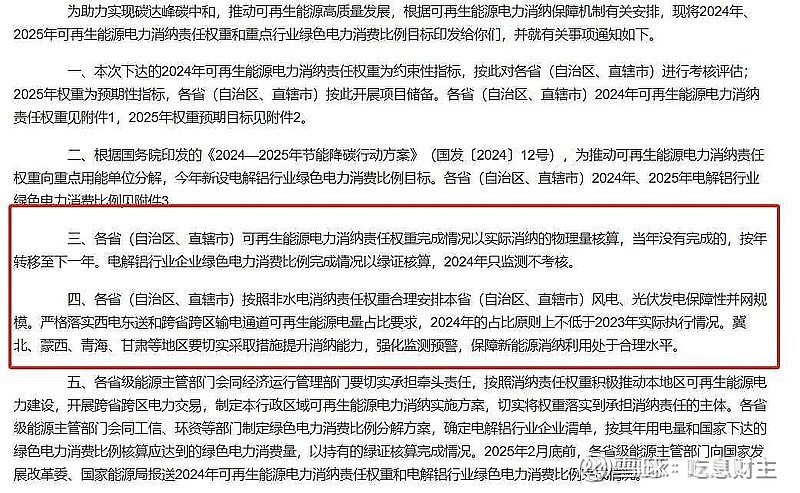

此外,还有另一个政策的出台——《关于2024年可再生能源电力消纳责任权重及有关事项的通知》,也是使内蒙华电股价出现螺旋式下跌的重要原因。

明确要让可再生电力进行有效的消纳,那在这样的背景下,内蒙华电不被机构和散户大面积抛售才是真正的奇怪。

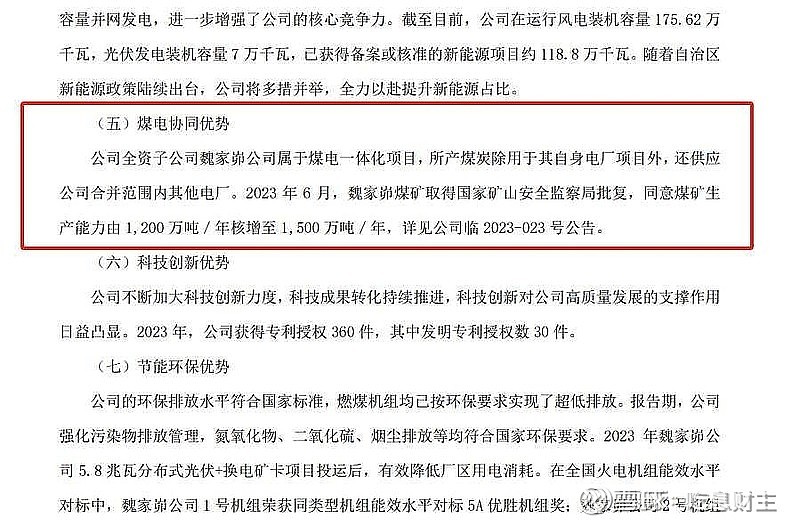

但是内蒙华电并不是一个纯火电的公司,火电的业务更像是一个基本盘,在此之上,内蒙华电还自己挖煤,煤价高的时候,就多卖一点,煤价低的时候,就自己用多一点,所以它的发电成本相对其他火电股来说,还是相对便宜。

只是在挖煤这一块,核定的产能由1300万吨提高到1500万吨,当时消息一出大家都嗨了,但问题是,核定产能不一定就非得挖到那个量,所以一二季度的销售量出来以后,所谓200w吨新增产能不一定落实下来,在这一点上,按照200元每吨利润,2024年就达不到一开始所预期的4个亿新增净利润。

我的解读是,公司未来还会继续提高新增核定,但完成1500w吨挖煤量,肯定不是在今年,除非它三季度癫了。

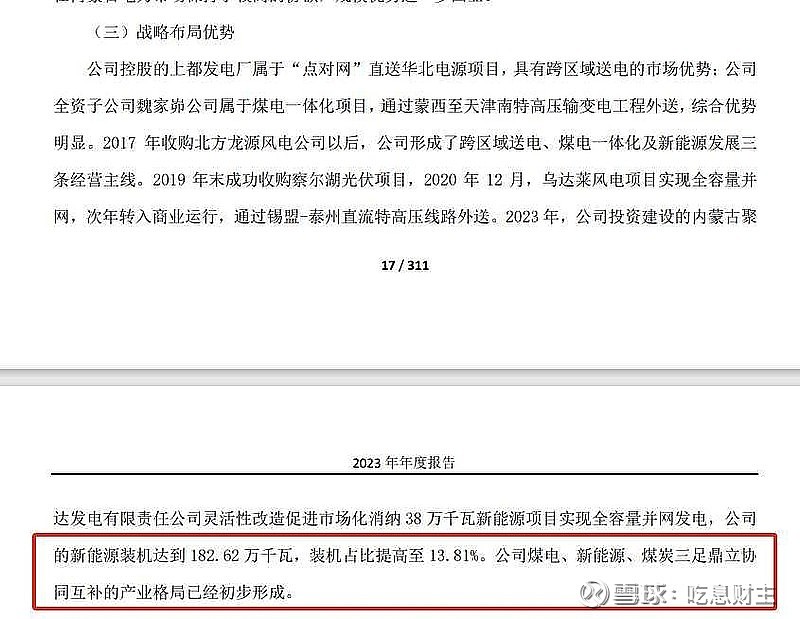

其次在公司的规划中,内蒙华电也有绿色电力的布局,在2023年的年报中,公司明确表示协同发展,就是在风光火煤一起搞。

然后在绿电这一块,期望装机的规模达到2000w,新能源装机突破1000w,此外,公司在2023年还向参股的大唐托克托发电公司按照15%的现有持股比例增资人民币约45,751.88万元(最终以可研收口概算为准),用于投资建设蒙西托克托外送200万千瓦风光项目;投资建设丰镇市整市屋顶分布式108.903MW光伏试点项目,由公司控股子公司丰川新能源公司负责建设。

纯火电是有很大劣势的,减低碳排放费用,得依靠绿电的左右。

当下火电粉分为两种。

一种冲着绿电去,另外一种和我一样,直接冲着火电来。

因为火电是成熟产业,利润什么的,歪着脑袋就能计算出来,只是绿电的发展是不明朗的,还得花多少钱进去谁也不知道,更不知道未来它能给公司贡献多少利润。

这点上,市场上不看好绿电的就会和这批人产生分歧,目前来看,空军力量大一些。

绿电的未来,得跟踪,但在目前来看,整个行业的绿色电力正在挤压火电,所以火电未来还能不能有当下基本盘,就比较难说。

在我这里,火电最大的能力,在于调峰,这是绿电还不能承担的,除此以外,今年来水量远超预期,水电的价值在今年大幅度凸显,这是老天爷赏饭吃,明年如何不得而知,所以短期上,内蒙华电的股价继续承压。

最后就是计提。

这货赚了钱就大幅度计提,也让广大股东们心情非常不开心,所以业绩往往是在三季报出来以后,就相当于到头了。

2017年:计提减值准备27,280.59万元,影响归属于母公司净利润减少17,819.55万元;

2018年:计提减值准备10,200万元;

2019年:转回信用风险减值准备53.38万元;

2020年:计提减值准备38,891.54万元;

2021年:计提减值准备292.38万元,转回571.23万元,增加公司2021年度合并口径利润总额278.85万元,增加归属于母公司净利润263.27万元;

2022年:计提减值准备11,247.66万元;

2023年:计提各类资产减值61,806.47万元,转回1,022.84万元。

如果今年和去年一样,那6个亿计提叠加5个亿的碳排放,四季度相当于白干。

计提带来的负面影响,今年四月份底的股价下跌已经得到了消化,现在这一波的下跌,主要是碳排放的负面影响下跌。

内蒙华电的风险,总结来说就以下几点。

一是火电被其他电力挤压,同时公司绿电发展形成的净利润不达预期。

二是火电碳排放费用,依旧是高额支出,大家还没有习惯。

三是火电的大额计提,对公司管理层这种做法相当排斥。

短期影响有以下几点。

一是挖没量达不到1500w吨,煤电一体化价值无法凸显。

二是火电发电量和价格持续下降,导致基本盘的利润往下走。

以上就是内蒙华电当下的所有劣势。

近期股价,就是在持续消化这些基本面。

下篇文章,我写一下内蒙华电的优势。

但不管怎么样,投资它,要用投资债券的目光来看待。

像之前一样,一下子预估30多个亿净利润,每股分红0.28以上,非常不现实。

现在要冷静下来,重新对其估值。

这些,明天再说。

反正做内蒙华电,要做好长期不高潮的准备,其他大起大落,大幅度喊麦的股票,在这里,不可能有。

就这样吧,下课。$内蒙华电(SH600863)$ $内蒙华电(SH600863)$