来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/300265747)

我刚刚分析完大全能源的多晶硅成本,我就在思考一个问题,合盛硅业的多晶硅项目怎么办?合盛硅业试图“一口吃成一个胖子”,直接跳过10万吨、20万吨、30万吨,直接上马40万吨多晶硅产能(中部合盛20万吨、东部合盛20万吨)。这种情况下,确确实实有必要对多晶硅行业的现状做一个大致的了解。

一、多晶硅行业的毛利率

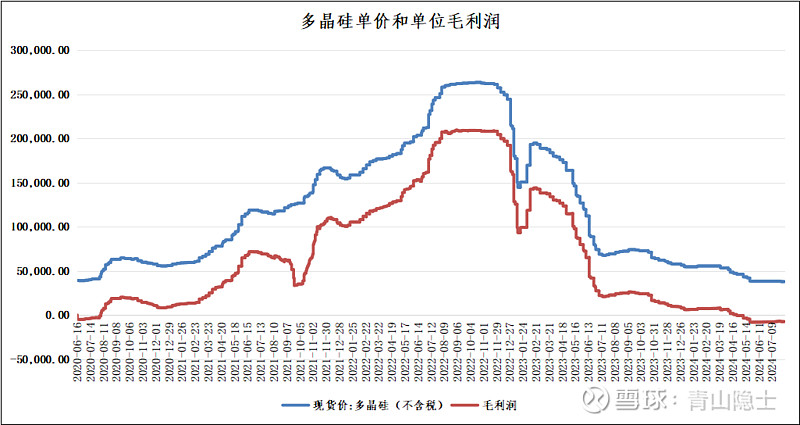

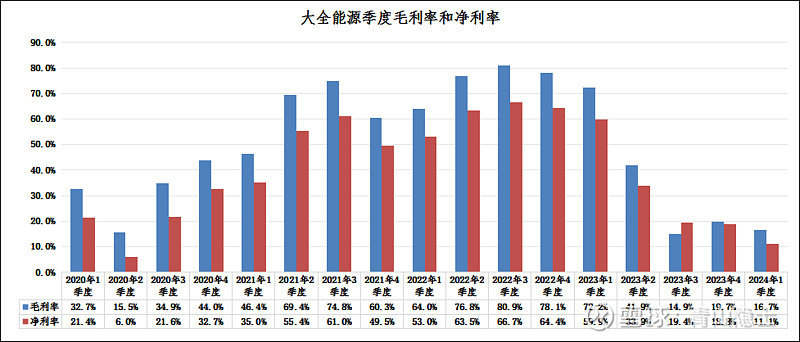

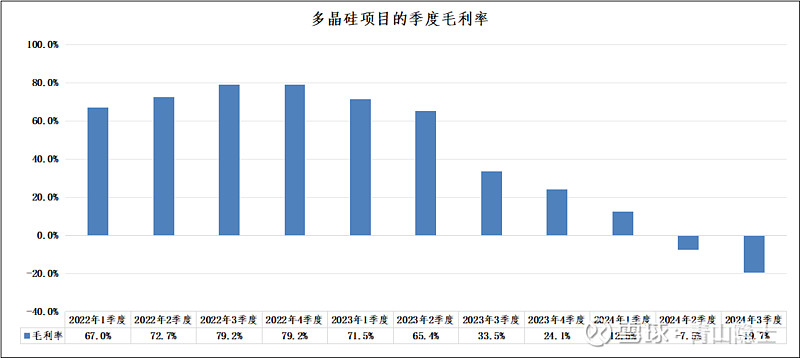

我们以合盛硅业所在的新疆地区为例,多晶硅价格2021年至2022年飙升的时候,每吨多晶硅的价格冲到了最高25万元/吨,每吨多晶硅的毛利润达到了惊人的20万元/吨,因此,大全能源的2022年3季度的毛利率才会触及80%的高度,当时的多晶硅项目简直就是印钞机,能够压制住冲动不去搞多晶硅,需要淡泊名利和理智的双重buff。

从2024年1季度的毛利率,是无法想象2季度、3季度的多晶硅是个什么情况的。2020年1季度至2024年1季度,大全能源从来没有出现过季度亏损,也许这个季度即将在2024年2季度或者3季度被打破,因为多晶硅行业的毛利率已经跌破零了,预警2024年2季度的毛利率约为-7.5%,2024年3季度的毛利率约为-19.7%。

虽然从绝对值上看,每吨多晶硅的亏损金额其实并不大,大概每吨亏7000元左右,像大全能源这种年产20万吨多晶硅的巨无霸,哪怕这样亏一年,也就亏14亿元左右。

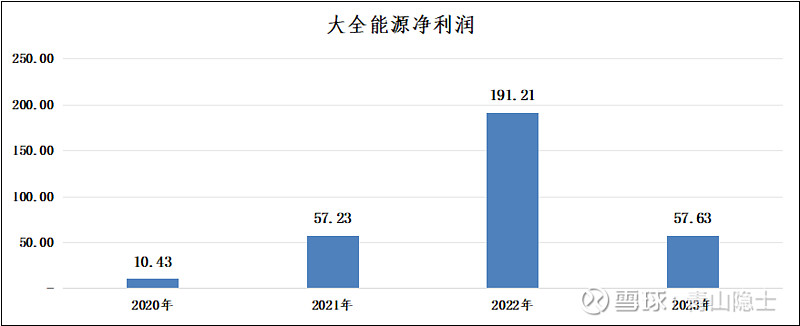

大全能源从2020年至2023年总共从多晶硅项目上赚了300多亿元,现在账上趴着170多亿的现金,资产负债率只有12.09%,基本上没有有息负债,每个季度的利息收入就接近1个亿,这种情况下,亏点钱似乎对这种曾经在多晶硅上面赚过大钱的企业来说,不过“九牛一毛”,因此,所谓的行业自律、压减产能,我觉得,更像是喊喊口号,不太会有真正的行动。

二、合盛硅业的困境

合盛硅业最大的问题就在于,在多晶硅价格达到20多万元/吨的时候,合盛硅业没有多晶硅产能,也就是没有吃到肉,看别人吃肉香的时候也想凑过去,结果肉没吃到,反而挨了一顿打。

目前,合盛硅业多晶硅项目尚未投产。多晶硅的下游光伏装机量经历了2023年的21.6亿千瓦的天量后,2024年似乎也有歇歇脚的意思,同比增速从2021年的100%多下降至如今的大概30%左右。

光伏装机量的增速大降,也是多晶硅价格跌破盈亏平衡线的重要原因,下游需求没有继续维持超高增速,但是前几年建设的多晶硅项目却在陆续投产,多晶硅多到用不完,这种情况下,价格自然只能一降再降。

三、小结

合盛硅业的资产负债率高于60%,不是一个好事情——作为对比,大全能源只有12%。如果能够回到2年前,我相信,合盛硅业肯定不会上马多晶硅项目,多晶硅项目的投资额太大,合盛硅业给自己背上了沉重的债务负担,搞得现在进退两难了。

这就有点炒股被套牢的感觉了,套住的人才能理解这种感觉有多难受。

$合盛硅业(SH603260)$ $新安股份(SH600596)$ $大全能源(SH688303)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。